Afrikas handel – utmaningar och möjligheter

Handel kan bidra till en långsiktig ekonomisk tillväxt genom att ge företag tillgång till ny teknologi. Handel ger också möjligheter till ett fördjupat deltagande i regionala och globala värdekedjor, vilket minskar afrikanska ekonomiers beroende av råvaruexport. Detta kan leda till fler jobb, ökade inkomster, minskad fattigdom och mildra globala chockers effekter på ekonomin. En handelsbaserad utvecklingsagenda bör integreras med ländernas övergripande utvecklingsstrategier. En förutsättning för att uppnå positiva effekter av ökad handel är att reformer för att underlätta handeln kompletteras med breda reformer som stärker den institutionella miljön och produktionskapaciteten i afrikanska länder.

Denna artikel ger en kort översikt över Afrikas handel – dess förutsättningar, egenskaper, möjligheter och utmaningar – mot bakgrund av framväxten av det afrikanska frihandelsområdet (Africa Continental Free Trade Area, AfCFTA). Artikeln ger inledningsvis en kort historisk tillbakablick om hur den afrikanska handelspolitiken har förändrats de senaste 40 åren. Därefter fokuserar vi på utmaningar för afrikanska länder att öka men också möjligheter till att diversifiera handeln och förbättra sin position i de globala värdekedjorna. Ett genomgående tema i den här artikeln är att handel i afrikanska länder bör ses i ett bredare utvecklingsperspektiv och en del i en utvecklingsagenda som kan uppnå hög stabil ekonomisk tillväxt och en förbättrad levnadsstandard, särskilt för grupper av befolkningen i de lägre inkomstnivåerna. Artikeln avslutas med att föreslå rekommendationer för att integrera handelsprioriteringar i en bredare utvecklingsagenda.

1. Från ett regionalt till ett kontinentalt frihandelsområde

Från de första dagarna av självständighet till början av 1990-talet genomförde många afrikanska regeringar en importsubstituerande nationell handelspolitik, baserad på antagandet att protektionistisk politik skulle hjälpa kontinentens länder att bygga upp sina egna industrier. Detta misslyckades dock till stor del. Politiken misslyckades med att skapa en konkurrenskraftig industri eftersom politiken fokuserade på ekonomier som inte var tillräckligt stora för att uppnå skalfördelar i produktionen. Handelspolitiken kännetecknades också av prisregleringar som på sikt skapade stora makroekonomiska problem.1 Stora makroekonomiska obalanser innebar att den ekonomiska politiken behövde reformeras.

De ekonomiska reformprogram som följde innebar en övergång till en mer exportorienterad handelsstrategi. Ett viktigt syfte med reformerna var att skapa incitament för att främja exporten, men svaga institutioner, ett undermåligt affärsklimat och dålig infrastruktur hindrade länderna från att fullt ut utnyttja handelns potential. Ett stort antal afrikanska länder upplevde en avindustrialisering och den informella sektorn ökade i betydelse.2 I resursrika länder ökade råvaruberoendet och bevarade en ekonomisk struktur som ofta cementerade fattigdom och ojämlikhet.

Regional integration har varit ett viktigt instrument för afrikanska beslutsfattare att samarbeta och harmonisera sin politik i syfte att uppnå en hållbar utveckling. Inrättandet av Afrikas regionala ekonomiska gemenskaper (Regional Economic Communities) har syftat till att sammanföra olika nationella och regionala intressen på kontinenten. De regionala församlingarnas mandat omfattar breda områden som fred, säkerhet, utveckling och ekonomisk integration, men bristen på mekanismer för ansvarsutkrävande och genomförande har gjort det svårt för dem att uppnå sina mål. När det gäller handel har de regionala gemenskapernas resultat ofta varit en besvikelse. Orsakerna till detta är bl a en fragmentarisk integration av varu-, arbets- och kapitalmarknaderna samt en inhemsk och multilateral handelspolitik som har prioriterats framför den regionala handelspolitiken. Sammanfattningsvis kan sägas att tidigare försök – oavsett om de hade en regional, nationell eller multilateral inriktning – inte har till fullo lyckats att integrera Afrikas ekonomier med varandra eller att öka handeln med resten av världen med produkter med ett högre förädlingsvärde. Regionala överenskommelser och multilaterala handelsreformer har lyckats sänka importtullar mellan afrikanska länder och resten av världen. Men krångliga regelverk och höga icke-tariffära handelshinder gör det dock fortfarande mycket kostsamt att bedriva handel på den afrikanska kontinenten.

Det nyligen bildade kontinentala frihandelsområdet för Afrika (AfCFTA) är dock ett försök att ta itu med kvarvarande handelshinder och med en utvecklingsagenda som spänner över flera områden har avtalet potential att bidra till en hållbar utveckling.3 Överenskommelsen har undertecknats av alla afrikanska stater utom Eritrea och håller på att verkställas. AfCFTA innebär en möjlighet att omforma Afrikas handelsmönster. Det primära målet med frihandelsavtalet är att skapa en inre marknad genom att eliminera handels- och arbetskraftshinder över hela kontinenten.4 Vad som skiljer AfCFTA från tidigare frihandelsinitiativ på kontinenten är dess omfattning. För det första spänner det över ett vidare fält än tidigare regionala handelsavtal, som vanligtvis varit fokuserade på handel med varor. AfCFTA omfattar även handel med tjänster samt riktlinjer för digital handel, konkurrenslagstiftning och immateriella rättigheter vilket gör det mer långtgående än tidigare handelsavtal. AfCFTA inkluderar också ett protokoll för att stödja kvinnors och ungdomars möjligheter som uppkommer genom ökad handel.

För det andra försöker AfCFTA främja ekonomisk integration, diversifiering och industriell utveckling samt stärka Afrikas position i internationella handelsförhandlingar. Skapandet av en inre marknad ger möjligheter att bättre integrera regionala värdekedjor på kontinenten, vilket i sin tur kan underlätta för afrikanska företag att fördjupa deltagandet i globala värdekedjor. Avtalet är också unikt genom att det är ett afrikansklett initiativ, det speglar kontinentens prioriteringar och bygger vidare på befintliga regionala handelsavtal. Slutligen har AfCFTA införlivat institutionella mekanismer för att stödja afrikanska länders kapacitet att genomföra avtalet och dra nytta av dess fördelar.

Även om AfCFTA har ratificerats kommer det att ta tid innan avtalet fungerar i praktiken. De praktiska problemen berör områden som en gemensam konkurrenslagstiftning, immateriella rättigheter, patentlagar, tvistlösningsprotokoll och annan ”mjuk” infrastruktur där kapaciteten varierar men oftast är svag i enskilda afrikanska länder. Även om det kommer att ta tid att fullt ut genomföra en kontinental frihandelsstrategi startade ett pilotprojekt (oktober 2022) med åtta länder (Kamerun, Egypten, Ghana, Kenya, Mauritius, Rwanda, Tanzania och Tunisien) för att testa den operativa, institutionella, rättsliga och handelspolitiska miljön inom ramen för AfCFTA.

Det finns höga förväntningar på AfCFTA för att öka intra-afrikansk handel, stödja en grön omställning, diversifiera exporten och stödja hög stabil tillväxt. Modellsimuleringar utifrån en global allmänjämviktsmodell från Världsbanken visar att AfCFTA kan öka Afrikas totala export med 29 procent mellan 2020 och 2035 (Världsbanken 2020). Den intrakontinentala exporten kan öka med 81 procent och exporten till länder utanför Afrika med 19 procent.5 Avtalet förväntas resultera i en stor ökning av intraafrikansk handel inom tillverknings- och livsmedelsindustrin och stödja en strukturell omvandling av Afrikas ekonomier. När det gäller inkomster är de förväntade ökningarna däremot mer modesta. AfCFTA har, enligt Världsbankens beräkningar, potentialen att öka länders realinkomster med i genomsnitt sju procent fram till år 2035 och lyfta 30 miljoner människor ur extrem fattigdom. Inkomstökningarna förväntas dock skilja sig mycket från land till land. Världsbanken förutspår att de kommer att vara mer än tio procent för Elfenbenskusten, Zimbabwe, Kenya, Tanzania och Namibia, medan de kommer att vara mindre än tre procent för Malawi och Moçambique. Generellt sätt förväntas inkomsterna öka i länder där den initiala handels- och ekonomiska strukturen är mer diversifierad och utvecklad. Världsbankens analyser visar också på att lönerna ökar i snabbare takt för okvalificerad arbetskraft. Kvinnors löner förväntas växa snabbare än mäns, eftersom kvinnodominerade branscher drar mest nytta av AfCFTA.

Man behöver dock vara något försiktig med att tolka resultaten från den här typen av studier. Även om det är effekter på 15 års sikt och marknader har tid att anpassa sig vet vi också att afrikanska ekonomier karakteriseras av både statliga misslyckanden och marknadsmisslyckanden. Tidigare erfarenheter från olika perioder av handelsreformer i Afrika visar också att även om regelverken och handelspolitiken är bra på pappret finns det ett flertal andra faktorer som påverkar huruvida handelspolitiken drar i rätt riktning med andra nödvändiga reformer.

2. Handel och utveckling: Afrikanska förhållanden

När det gäller exportutveckling följer Afrika, sammantaget, ungefär samma utveckling som andra utvecklingsregioner runtom i världen. I genomsnitt har exporten av varor och tjänster i Afrika, räknat som andel av BNP, legat mellan 25 och 35 procent, en siffra som är jämförbar med det ekonomiskt framgångsrika Ostasien och definitivt bättre än Latinamerika och Sydasien. Men det finns stora skillnader mellan afrikanska länder. I resursrika länder, som Ekvatorialguinea, Zambia, Gabon, Kongo-Kinshasa och Guinea-Conakry, är export-BNP-andelen högre än världsgenomsnittet, 40 procent av BNP. Men det finns också en stor grupp länder, som t ex Burundi, Etiopien, Gambia och Sudan, där exportandelen är mindre än tio procent. Det är också värt att notera att exportandelen i många afrikanska länder inte har förbättrats sedan 2005, trots betydande stöd för att bygga upp handelskapacitet och investeringar i handelsrelaterad infrastruktur.

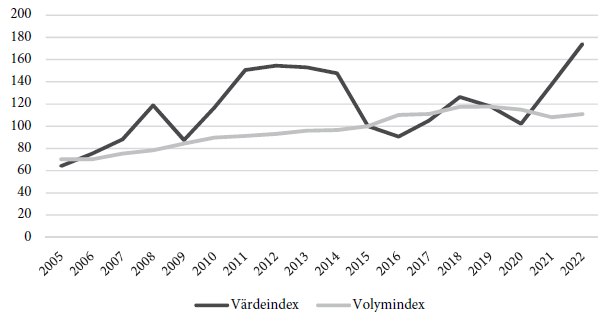

Eftersom BNP-tillväxten i ett längre perspektiv har varit svag har afrikanska länder halkat efter andra utvecklingsregioner i ett globalt perspektiv. Afrikas andel av den globala exporten minskade från fem procent till två procent mellan 1970 och 2020 (Mold 2022). I andra regioner har tillverkningsindustrierna vuxit starkt under de senaste tre årtiondena, vilket gjort att ekonomierna kunnat växla över från starkt beroende av råvaruexport till produktion och export med högre förädlingsvärde. Denna övergång har däremot varit långsam på den afrikanska kontinenten. Afrikas ekonomier ligger fortfarande kvar i den nedre delen av de globala produktförädlingskedjorna vilket avspeglas i att 45 av 55 afrikanska länder är klassificerade som råvaruberoende exportörer (Nkurunziza 2021). Råvaruberoendet innebär också att värdet av varuexporten varierar kraftigt, vilket också påverkar den ekonomiska tillväxten. Under perioden mellan 2005 och 2014 hade resursrika länder i Afrika en hög ekonomisk tillväxt, men det var till stora delar ett resultat av högre råvarupriser, inte någon markant ökning i exportvolymerna (figur 1).

Figur 1. Volym och värdeindex för exportvaror Afrika söder om Sahara 2005–22

Anm: Värdet är det nominella värdet av varuexport i dollar (i % av 2015 års värde). Volym är kvoten mellan värdeindex och enhetsprisindex.

Källa: UNCTADStat (2024).

Den intrakontinentala handeln inom Afrika har vuxit stadigt. Handelsdata från UNCTAD och IMF visar att handel mellan afrikanska länder som andel av de totala handelsflödena till och från Afrika uppgick till 17 procent år 2019, vilket är betydligt lägre än andra regioner. Men stora handelsflöden på den afrikanska kontinenten registreras inte i den officiella statistiken. På grund av sin natur är det svårt att exakt veta hur stora dessa informella flöden är.6 Beräkningar som inkluderar informella handelsflöden visar att den intrakontinentala handeln kan vara runt 25 procent, vilket är högre än vad som registreras inom andra regioner (MERCOSUR och ASEAN) (Mold 2022).7 Den afrikanska intrakontinentala handeln är också mer diversifierad än handeln med övriga världen.

Den informella gränsöverskridande handeln inkluderar flera aktörer.8 Den mest vanliga aktören är kvinnliga entreprenörer som i småskalig verksamhet handlar med textilier och livsmedel. Till exempel, i Rwanda utgör kvinnor runt 80 procent av de småskaliga handlare som bedriver verksamhet i gränsområdet mellan Uganda och Rwanda. Men även om kvinnor dominerar i antal transaktioner är mäns gränshandel mer diversifierad och det totala värdet betydligt högre. Den här typen av informell handel är en viktig inkomstkälla för många fattiga hushåll på landsbygden. Formella företag är också involverade i den informella gränshandeln.9 Vissa företag undviker att betala tullar och andra avgifter genom att undvika officiella gränsövergångar (smuggling). Andra företag undviker handelsregler, tullar och andra avgifter genom att underfakturera eller omklassificera varukoder. Den sistnämnda strategin har också observerats i den empiriska litteraturen som visar på ett tydligt samband mellan höga handelshinder och skattesmitning i afrikanska länder.10

Varför blomstrar dessa informella handelsflöden på den afrikanska kontinenten? Bouët m fl (2018) nämner två viktiga faktorer. För det första är formell handel kostsam i förhållande till kostnaden för informell handel. Kostnaderna är inte bara relaterade till administrativa kostnader i termer av gränsavgifter, tullar och skatter utan också i termer av förluster på grund av långa väntetider vid gränsen. Den genomsnittliga importkostnaden i Afrika motsvarar en ad valorem tull på 60 procent, men som varierar från sex procent till 200 procent länder emellan. Spegelvänt är kostnaderna också höga för att exportera. Ytterligare en förklaring till den blomstrande informella handeln är att det också är en konsekvens av en stor informell sektor i många afrikanska länder. Omkring 70 procent av Afrikas arbetskraft arbetar som ensamföretagare, bönder eller i mikroföretag. Företag som inte är formellt registrerade tenderar att exportera och importera informellt (Lesser och Moisé-Leeman 2009).

I vissa länder omsätter den informella gränshandeln stora belopp. Världsbanken uppskattar att 20 procent av Benins BNP utgörs av informell handel med Nigeria. I den ena riktningen exporterar Benin begagnade bilar till Nigeria och i den andra riktningen exporteras petroleumprodukter.11 Bilar importeras till Benin och bilarna exporteras med transitstatus till Niger som slutdestination. Mer än 95 procent av bilarna når dock inte slutdestinationen utan hamnar i Nigeria, trots att Nigeria har förbud på import av äldre begagnade bilar. Det finns väletablerade rutiner för att erhålla dokument från tullen som möjliggör en avledning av bilarna till Nigeria. Inkomsterna som genereras genom vidareexport av begagnade bilar har uppskattats till ca tio procent av Benins BNP och industrin beräknas sysselsätta 10 000 personer. Nigeria exporterar olja men importerar petroleumprodukter som subventioneras på den inhemska marknaden. Med ett bensinpris som är hälften av grannländernas är incitamenten stora att smuggla bensin till grannländerna (Rentschler and Hosoe 2022). Den informella importen av petroleumprodukter från Nigeria beräknas motsvara 80 procent av Benins konsumtion av dessa produkter. Under 2023 minskade Nigeria subventionerna och handeln med petroleumprodukter har minskat betydligt.

Exemplen visar på att Afrika inte saknar entreprenörer som agerar utifrån den grundläggande anledningen till att handel uppstår, arbitrage. Att minska handelskostnaderna (och trakasserierna) vid gränsen kommer sannolikt att gynna småskaliga handlare och särskilt kvinnor eftersom de utgör en betydande del av de individer som är involverade i gränsöverskridande handel. En friare handel kan åstadkomma detta och är en av de fördelar som kan uppstå med skapandet av ett afrikanskt kontinentalt frihandelsområde.

Afrikansk handel har också påverkats av geopolitiska förändringar. Afrikas exportmarknader har förskjutits österut. Förenade Arabemiraten, Kina, Indien, Sydkorea och Turkiet är länder dit den afrikanska exporten har vuxit snabbast de senaste tjugo åren. En stor del av exporten är råvaruexport till Kina, men även Förenade Arabemiraten har ökat sina ambitioner för att säkerställa tillgången till viktiga naturresurser.12 Flera av dessa länder ser också afrikanska länder som en tillväxtmarknad för sina egna produkter, vilket också reflekteras i hur den afrikanska importen har förändrats de senaste tjugo åren. Några av länderna är också involverade i interna konflikter på den afrikanska kontinenten.

Figur 2. Afrikas exportmarknader (procentuell årlig förändring i exportvärdet, 2003–22)

Källa: IMF Direction of Trade Statistics

Figur 3. Afrikas importländer (procentuell årlig förändring i importvärdet, 2003–22)

Källa: IMF Direction of Trade Statistics.

3. Handel, industrialisering och ekonomisk tillväxt i afrikanska länder

Hur kan handel bidra till en långsiktigt hållbar tillväxt i afrikanska länder? Ett vanligt mantra inom den policy-orienterade litteraturen om handel och ekonomisk tillväxt är att handel utgör motorn i utvecklingsländers tillväxtprocess. I ett afrikanskt perspektiv är handel viktigt, men det är snarare en del av motorn. De grundläggande faktorerna som bestämmer Afrikas långsiktiga tillväxt beror på den institutionella miljön, produktiviteten, befolkningens humankapital och kapitalstockens förändring över tid. Handel kan på flera sätt bidra till detta. I en studie som fokuserar på handel och tillväxt i afrikanska länder söder om Sahara visar resultaten på att ökad handel leder till både högre kapitalackumulation och produktivitetstillväxt (Calderon och Cantu 2019). Produktivitetseffekterna är starkare när länder lyckas med att diversifiera sin export och minskar sitt råvaruexportberoende. Men även om länder diversifierar sin export beror tillväxteffekterna också på vilken typ av varor som länder producerar och exporterar. Med hjälp av ett ekonomiskt komplexitetindex visar Hildago och Hausmann (2009) att i länder där företag producerar och exporterar mer komplexa varor är tillväxteffekterna högre.13 Sambandet mellan handel och tillväxt är också icke-linjärt i meningen att en högre komplexitet innebär större positiva effekter och att det finns en miniminivå under vilken handel kan ha en negativ påverkan på den ekonomiska tillväxten.

Tabell 1. Komplexitet och exportstruktur

Källa: World Development Indicators och https://atlas.cid.harvard.edu/.

Rika regioner har som förväntat ett högre indexvärde än regioner med lägre inkomster (tabell 1).14 Komplexiteten visar på ett samband med exportstrukturen och tillverkningsindustrins betydelse.15 När arbetskraften allokeras till forskningsintensiva industrier har det en positiv effekt på komplexitetindexet. Den positiva effekten kvarstår även när arbetskraften allokeras till mindre forskningsintensiva industrier i utvecklingsländer, men i utvecklade ekonomier blir effekten negativ.

Låginkomstländer har jämfört med andra ländergrupper en större exportandel av livsmedel, jordbruksråvaror samt mineraler. I afrikanska länder är det stor spridning mellan toppen och botten. Vad som urskiljer de bättre presterande länderna Sydafrika, Tanzania, Eswatini och Kenya är att de har en högre andel av export från tillverkningsindustrin och livsmedelsindustrin. Nigeria, Angola, Demokratiska Republiken Kongo och Republiken Kongo är länder med en hög koncentration av råvaruexport och befinner sig i botten. Även om situationen har förbättrats i fjorton av tjugofem länder har situationen förvärrats i elva länder under perioden 2000–18.

En underliggande orsak till att det inte skett större förbättringar är tillverkningsindustrins svaga utveckling. Även om det i flera afrikanska länder pågår en snabbväxande industri baserad på digital teknologi, och etablerande av digitalteknikhubbar i Nigeria, Sydafrika, Kenya och Ghana, är omfattningen fortfarande relativt marginell. Även utländska investeringar har ökat för att uppgradera kapacitet inom tillverkningsindustrin (Newman m fl 2016). På en aggregerad nivå går dock åsikterna isär om Afrika har vänt utvecklingen av en stagnerande tillverkningsindustri.16

Men det finns också strukturella problem som försvårar en ökad export från tillverkningsindustrin. Afrika har också brist på stora företag. Få företag ägnar sig åt export och bland dem som ändå gör det är det oftast endast en liten del av produktionen som exporteras (Edwards 2020). Tillgång till importerade insatsvaror är avgörande för företag som vill öka sin närvaro i regionala eller globala produktförädlingskedjor. Men krångliga inhemska tullregler och bristfällig infrastruktur medför att kostnaden för att importera insatsvaror är hög, vilket försämrar konkurrenskraften för många afrikanska exportföretag.

Vad som utmärker afrikanska ekonomier är den snabba tillväxten av små och informella företag inom tillverkningsindustrin. Å ena sidan är detta ett exempel på Afrikas entreprenörsanda. Å andra sidan är den genomsnittliga produktiviteten låg i dessa företag, vilket påverkar arbetsproduktiviteten inom tillverkningsindustrin. Det finns dock en betydande heterogenitet bland dessa småföretag. Att integrera de mer produktiva småföretagen i inhemska eller regionala värdekedjor är viktigt för att öka inkomsterna och produktiviteten inom dessa näringar. Små och medelstora företag har dock i regel svårare än stora företag att få tillgång till finansiering, nätverk, marknader och (digital) teknologi vilket ger dem sämre investerings- och handelsmöjligheter. För dessa ensam- och småföretagare, där kvinnor och unga är överrepresenterade, är riktade satsningar viktiga.

4. Möjligheter och utmaningar i naturresursrika afrikanska länder

Afrika har rikliga reserver av mineraler som är strategiskt viktiga för utvecklingen av förnybara energikällor. Den gröna omställningen innebär att efterfrågan på olika metaller ökar kraftigt. Styrdokumentet Africa Mining Vision, antaget av Afrikanska Unionen 2009, beskriver hur gruvnäringen kan bli en viktig drivkraft i kontinentens gröna omställning, industrialisering och socioekonomiska omvandling. En accelererad industrialisering med utgångspunkt i kontinentens rikliga naturresurser skulle kunna ge Afrikas ekonomier betydande fördelar i form av teknologiutveckling och utländska direktinvesteringar. En viktig utmaning för Afrikas resursrika länder är dock hur man kan genomföra en politik som stöder både kapitalintensiva multinationella företag och arbetskraftsintensiv småskalig gruvverksamhet.

I ett flertal länder i Afrika bedrivs småskalig gruvdrift, en informell näring som skapar betydande sysselsättning samt stimulerar lokala ekonomier och regionala handelsförbindelser, vilket kan gynna utvecklingen på lokal nivå. Näringen beräknas sysselsätta tio miljoner människor i Afrika söder om Sahara och enbart i DRC beräknas sysselsättningen omfatta två miljoner människor. Men den småskaliga gruvdriften inkluderar också storskaligt barnarbete och utvinningsmetoder som är skadliga för miljön. Från att tidigare ha betraktats som en olaglig verksamhet som borde förbjudas har den nu i flera afrikanska länder vunnit erkännande som en sektor som bör formaliseras, skalas upp och stödjas för att säkerställa skäliga anställningsvillkor, skapa en god arbetsmiljö, hållbar försörjning och ökad handel.

Stora fyndigheter av mineraltillgångar leder dock inte alltid till höga inkomster och välstånd. Det är oftast inte tillgångarna i sig som bestämmer ett lands inkomst per capita utan hur inkomsterna från utvinningen av naturresurserna används. Hur effektiva länder är i att investera inkomsterna i reproduktivt kapital (infrastruktur och humankapital) påverkar ländernas framtida inkomster. Beräkningar visar på att detta skiljer sig mellan afrikanska länder. Zambia, Nigeria, Gabon och Botswana har varit mer framgångsrika när det gäller att omvandla sina resursräntor till reproducerbart kapital än t ex Angola och Republiken Kongo.17

Det finns också stora utmaningar för naturresursrika länder när det gäller att diversifiera handeln. Exporten av naturresurser kan bidra till att försämra konkurrenskraften inom andra sektorer genom en mekanism som kallas den holländska sjukan (Corden och Neary 1982). En boom inom resurssektorn har två effekter på ekonomin. För det första ökar efterfrågan på arbetskraft i resurssektorn och driver upp lönerna vilket minskar konkurrenskraften i övriga sektorer. Den andra effekten är att ökade inkomster driver på den privata konsumtionen och ökar priset på icke-handelsbara varor. I länder där statens intäkter är betydande från resurssektorn kan en boom också leda till ökade offentliga utgifter, vilket ytterligare försvagar konkurrenskraften (Cust m fl 2022).

Den institutionella kvaliteten i ett land påverkar hur väl den ekonomiska politiken kan parera dessa chocker, men i länder där den institutionella kvaliteten är låg leder kombinationen av råvaruprisvolatilitet och en osund makroekonomisk politik ofta till hög inflation, stora budgetunderskott, hög skuldsättning och kapitalflykt (Nkurunziza m fl 2017). Politisk risk i kombination med makroekonomisk osäkerhet, en dålig affärsmiljö och brist på kompetent arbetskraft minskar utländska investerares intressen. Sammantaget försvårar detta möjligheterna att diversifiera produktionen och utveckla en konkurrenskraftig tillverkningsindustri.

Men den gröna omställningen innebär också nya framtida möjligheter för flera afrikanska länder. Afrikanska länder har stora tillgångar när det gäller grön energi och i en värld där koldioxidutsläpp prissätts kan detta innebära en konkurrensfördel. Eftersom lagring och transport av förnyelsebar energi är komplicerat kommer regionala marknader som producerar grön energi bli allt viktigare. Energiintensiva industrier kommer sannolikt att flytta till områden som kan tillhandahålla tillförlitlig grön energi. Men förnybar energi kräver stora investeringar och långsiktig finansiering. En utmaning för afrikanska länder är att även om länder har en komparativ fördel när det gäller att producera solenergi gäller det omvända för finansieringskostnader, vilka är höga på den afrikanska marknaden. En stabil makroekonomisk miljö och goda institutioner är viktiga för att minska riskerna och därmed lånekostnaderna. Även om finansiering finns tillgänglig till låga kostnader från multilaterala institutioner är en stabil makroekonomisk miljö viktig för att locka långsiktiga privata investerare. En grön omställning i afrikanska länder som är baserad på grön tillväxt och en diversifierad handel bidrar också till nya försörjningsmöjligheter, vilket i sin tur kan minska fattigdomen. Men rika länder behöver påskynda arbetet med att kompensera fattigare länder för klimatrelaterade förluster och skador. Klimatkompensation kan finansiera teknologiöverföring som är en viktig komponent för att påskynda den gröna omställningen.

5. Policyrekommendationer

Vilka faktorer är viktiga för att afrikanska länder ska kunna öka fördelarna med handel och diversifiera både handel och den ekonomiska strukturen? När det gäller handel finns det några afrikanska karakteristika som är särskilt viktiga att beakta; (1) exportens relativa betydelse skiljer sig avsevärt mellan Afrikas länder; (2) den intrakontinentala handeln utgör en betydande andel av Afrikas totala handel och är också mer diversifierad än handeln med övriga världen; (3) den intrakontinentala handeln försvåras av höga handelshinder mellan afrikanska länder; (4) det finns få stora afrikanska företag som ägnar sig åt export och dessutom (5) är den politiska och makroekonomiska osäkerheten stor i ett flertal afrikanska länder.

När det gäller handelspolitiken bör partnerländer stödja Afrikanska unionen (AU) och dess medlemmar i den övergripande processen för att förverkliga AfCFTA. Riktade insatser till specifika afrikanska länder är också viktigt för att förbättra kapaciteten inom handelsområdet. Ett flertal av Afrikas länder står inför många utmaningar när det gäller att genomföra avtalet och maximera dess fördelar.

En framgångsrik handelsbaserad utvecklingsagenda bör fokusera på att strukturellt transformera om afrikanska ekonomier i syfte att skapa jobb och en jämnare fördelning av inkomster och tillgångar. Det finns stora skillnader mellan afrikanska länder när det gäller förutsättningarna för hur handel kan bidra till Afrikas utveckling. Men några generella rekommendationer som behöver anpassas till den lokal kontexten är:

- Förbättra den makroekonomiska miljön, investera i infrastruktur och förbättra kompetensförsörjningen.

- Utnyttja den regionala handelns potential på den afrikanska kontinenten, främja utländska direktinvesteringar och skapa synergier till lokala företag.

- Stödja små och medelstora företag för att öka produktiviteten genom att förbättra tillgången till digital teknologi och krediter.

- Etablera en god samverkan mellan offentliga institutioner och den privata sektorn för att förbättra det allmänna affärsklimatet, inklusive åtgärder för att minska korruptionen.

- Utöka de sociala skyddsnäten för att kompensera negativa effekter av handelsreformer. Men för att bryta utsatta gruppers utanförskap behöver afrikanska regeringar förbättra tillgången och kvaliteten av offentliga tjänster, såsom utbildning och hälsa.

- För att uppnå en rättvis fördelning av intäkterna från gruvnäringen är det viktigt att upprätta en ansvarsfull och transparent samhällsstyrning som främjar budgettransparens och motverkar korruption.

- Samarbete mellan regeringar, civilsamhälle, småskaliga lokala gruvbolag och multinationella företag är viktigt för att säkerställa att gruvdriften följer miljömässiga och sociala standarder, respekterar mänskliga rättigheter och bidrar till hållbar utveckling.

1 Se t ex Edwards (2016) för en långsiktig analys av Tanzanias handelspolitik och ekonomiska utveckling.

2 Informell sektor är ett vitt och svårdefinierat begrepp. Se Kanbur (2017) för en diskussion om informella aktiviteter. Kortfattat menar vi här aktiviteter som inte följer offentliga lagar och förordningar.

3 Se McKay m fl (2022) för en översikt av AfCFTA och dess effekter och utmaningar.

4 Protokollet om arbetskraftens fria rörlighet är ett separat protokoll. Det har hittills enbart ratificerats av fyra afrikanska stater (Mali, Rwanda, Niger, samt Sao Tome och Principe).

5 Resultaten är ökningen jämfört med ett bas-scenario utan AfCFTA. På årsbasis ökar den totala exporten med två procent per år och den interkontinentala exporten med fem procent per år.

6 Rwanda and Uganda är de enda afrikanska länder som regelbundet samlar in och publicerar data på informell gränshandel.

7 Gaarder m fl (2021) beräknar att gränshandeln mellan afrikanska länder varierar mellan 26 procent och 48 procent av den totala formella handeln mellan respektive länder.

8 Se Bouët m fl (2018) och Gaarder m fl (2021) för en översikt och datakällor om informell handel i Afrika.

9 Informell gränshandel definieras som export och import av formella och informella företag som inte är registrerade i officiella myndighetsregister och/eller som helt eller delvis undviker att betala tull eller skatt.

10 Se Levin och Widell (2014), Bouët och Roy (2012) och Mengistu m fl (2022).

11 Se Golub m fl (2023) för en mer detaljerad beskrivning av gränshandeln mellan Nigeria och Benin.

12 Se ”Gulf States in Africa”, The Economist 16–22 mars 2024.

13 Se https://atlas.cid.harvard.edu/ för data och en beskrivning av begrepp.

14 Indexet varierar mellan –2 och +2 där ett högre värde innebär att landet producerar och exporterar mer komplexa varor.

15 Se Lima m fl (2022).

16 Kruse m fl (2023) och Nguimkeu and Zeufacks (2019) studier stödjer hypotesen om en afrikansk renässans inom tillverkningsindustrin. Asmal m fl (2023) intar en mer pessimistisk hållning och menar att Afrikas tillverkningsindustri har minskat i betydelse, eller i bästa fall stagnerat beroende på vilka mått som används.

17 Se Världsbanken (2021) för en diskussion om tillgångar och reproduktivt kapital.

Adetula, V, R Bereketeab, L Laakso och J Levin (2020), ”The Legacy of Pan-Africanism in African Integration Today”, NAI Policy Notes 2020:9, Nordiska Afrikainstitutet, Uppsala.

Asmal, Z, H Bhorat, C Rooney och F Steenkamp (2023), ”Manufacturing in Sub-Saharan Africa: Deindustrialisation or a Renaissance?”, Development Policy Research Unit Working Paper 202303, DPRU, University of Cape Town.

Bouët, A, K Pace och J Glauber (2018), ”Informal Cross-border Trade in Africa: How Much? Why? And What Impact?”, IFPRI Discussion Paper 1783, Washington DC.

Bouët, A och D Roy (2012), ”Trade Protection and Tax Evasion: Evidence from Kenya, Mauritius, and Nigeria”, The Journal of International Trade & Economic Development, vol 21, s 287–320.

Calderon, C och C Cantu (2019), ”Trade Integration and Growth: Evidence from Sub-Saharan Africa”, Policy Research Working Paper 8859, Världsbanken, Washington.

Corden, W M och P J Neary (1982), ”Booming Sector and De-industrialisation in a Small Open Economy”, The Economic Journal, vol 92, s 825–848.

Cust, J, S Devarajan och P Mandon (2022), ”Dutch Disease and the Public Sector: How Natural Resources Can Undermine Competitiveness in Africa”, Journal of African Economies, vol 31, AERC Supplement 1, s i10–i32.

Edwards, L (2020), ”African Manufacturing Firms and their Participation in Global Trade”, UNIDO Industrial Analytics Platform.

Edwards, S (2016), ”Is Tanzania a Success Story? A Long-Term Analysis”, in Edwards, S, S Johnson och D N Weil (red), African Successes, Volume I: Government and Institutions, University of Chicago Press, Chicago.

Gaarder, E, D Luke och L Sommer (2021), Towards an Estimate of Informal Cross-border Trade in Africa, Economic Commission for Africa, Addis Abeba.

Golub S, A Mbaye och J Igué (2023), ”The Critical Role of Informal Trading with Nigeria”, i Bourguignon F, R Houssa, J-P Platteau och P Reding (red), State Capture and Rent-seeking in Benin: The Institutional Diagnostic Project, Cambridge University Press, Cambridge.

Hidalgo, C A och R Hausmann (2009), ”The Building Blocks of Economic Complexity”, PNAS, vol 126, Center for International Development and Harvard Kennedy School, Harvard University, Cambridge.

Kanbur, R (2017), ”Informality: Causes, Consequences and Policy Responses”, Review of Development Economics, vol 21, s 939–961.

Kruse, H, E Mensah och K Sen (2023), ”A Manufacturing (Re)Naissance? Industrialization in the Developing World”, IMF Econ Rev, vol 71, s 439–473.

Lesser, C och E Moisé-Leeman (2009), ”Informal Cross-border Trade and Trade Facilitation Reform in SubSaharan Africa”, Trade Policy Working Papers 86, OECD, Paris.

Levin, J, A A Hatab och S Karingi (2023), ”Unlocking Africa’s Trade Potential: Promises and Pitfalls of the African Continental Free Trade Area Agreement”, NAI Policy Notes 2023:2, The Nordic Africa Institute, Uppsala.

Levin, J och L M Widell (2014), ”Tax Evasion in Kenya and Tanzania: Evidence from Missing Imports”, Economic Modelling, vol 39, s 151–162.

Lima R M, L F Gabriel och F G Jayme (2022), ”Manufacturing and Economic Complexity”, Investigación Económica, vol 81, s 27–51.

McKay, A, O Ogunkola och H H Semboja (2022), ”Rethinking Regional Integration in Africa for Inclusive and Sustainable Development: Introduction to the Special Issue”, The World Economy, vol 46, s 304–311.

Mengistu, A, K G Molla och G Mascagni (2022), ”Trade Tax Evasion and the Tax Rate: Evidence from Transaction-level Trade Data”, Journal of African Economies, vol 31, s 94–122.

Mold, A (2022), ”The Economic Significance of Intra-African Trade – Getting the Narrative Right”, Brooking Global Working Paper 44, Africa Growth Initiative, Washington DC.

Newman, C m fl (2016), Made in Africa: Learning to Compete in Industry, Brookings Institution Press, Washington DC.

Nguimkeu, P och A Zeufack (2019), ”Manufacturing in Structural Change in Africa”, World Bank Policy Research Working Paper 8992, Washington.

Nkurunziza, J D (2021), ”The Commodity Dependence Trap”, background document to the Commodities and Development Report, UNCTAD, Genève.

Nkurunziza, J D, K Tsowou och S Cazzaniga (2017), ”Commodity Dependence and Human Development”, African Development Review, vol 29(S1), s 27–41.

Nordiska Afrikainstitutet (2023), ”Nordiska Afrikainstitutets rapportering av regeringsuppdrag avseende handels- och migrationsfrågornas roll i Sveriges utvecklingssamarbete i Afrika”, UD2022/18350.

Rentschler, J och N Hosoe (2022), ”Illicit Schemes: Fossil Fuel Subsidy Reforms and the Role of Tax Evasion and Smuggling”, Policy Research Working Paper 9907, Världsbanken, Washington.

Världsbanken (2020), The African Continental Free Trade Area: Economic and Distributional Effects, International Bank for Reconstruction and Development, Washington DC.

Världsbanken (2021). The Changing Wealth of Nations 2021: Managing Assets for the Future, Världsbanken, Washington DC.