Argumenten för och emot en svensk euroanslutning

I dag framstår de samhällsekonomiska effektivitetsvinsterna av en euroanslutning som större och den stabiliseringspolitiska kostnaden som mindre än vid millennieskiftet. Det senare beror främst på att den svenska konjunkturen är mer synkroniserad med den i euroområdet och att den finanspolitiska handlingsfriheten är större. Samtidigt har det tillkommit risker att Sverige får kostnader för statsskuld- och bankkriser i dagens euroländer. De politiska inflytandevinsterna av ett euromedlemskap avser främst det ekonomiskpolitiska området. I en geopolitiskt mer hotande situation kan ett svenskt eurointräde vara ett viktigt bidrag till europeisk politisk integration.

Inför den europeiska valutaunionens start 1999 analyserades konsekvenserna av ett svenskt deltagande av EMU-utredningen (1996), som jag var ordförande för. Utredningen pekade på ekonomiska såväl för- som nackdelar: samhällsekonomiska effektivitetsvinster men stabiliseringspolitiska kostnader. Därtill framhölls politiska inflytandeförluster av ett svenskt utanförskap. Slutsatsen var att Sverige inte var redo att inträda i valutaunionen vid starten utan att detta borde ske först senare. I folkomröstningen 2003 röstade en klar majoritet nej till euron.

Sedan EMU-utredningen och folkomröstningen har stora förändringar skett i både Sverige och omvärlden. Det motiverar en ny analys. En sådan euroutredning har under min ledning gjorts på uppdrag av Stiftelsen Fritt Näringsliv (Calmfors 2025a). Rapporten består av tolv fristående kapitel där olika författare analyserar skilda aspekter av ett svenskt euromedlemskap samt en sammanfattning som även redovisar min egen syn på konsekvenserna. Den här artikeln summerar mina slutsatser och hur de relaterar till rapportens övriga kapitel.

Jag skiljer mellan effekter på fem områden: (i) samhällsekonomisk effektivitet; (ii) konjunkturstabilisering; (iii) övrig ekonomi; (iv) svenskt politiskt inflytande i EU; och (v) europeisk politisk integration.

1. Samhällsekonomisk effektivitet

En uppenbar kostnadsbesparing av ett euromedlemskap är minskade transaktionskostnader när kronor inte längre behöver växlas mot euro. EMU-utredningen uppskattade denna vinst till årligen ca 0,1–0,2 procent av BNP. Rikard Forslid kommer i sitt kapitel fram till samma siffra.1 Detta är en entydig fördel men så blygsam att den inte kan tillmätas någon betydande vikt.

De stora effektivitetsvinsterna kan i stället antas komma från mer handel och gränsöverskridande direktinvesteringar. Det beror i någon mån på de minskade transaktionskostnaderna men främst på att en gemensam valuta eliminerar valutakursosäkerhet. EMU-utredningen bedömde, på grundval av då existerande forskning om sambandet mellan växelkursvariationer och handel, dessa effekter som små. I dag blir bedömningen en annan.

Sedan eurostarten har en stor mängd empiriska studier av handelseffekterna gjorts. Forslids slutsats utifrån dem är att handeln mellan euroländerna blivit 10–15 procent större än den annars skulle ha varit.2 Samtidigt har handeln med tredje land ökat med ungefär hälften så mycket. Eftersom Sverige redan bör ha fått tredjelandseffekten mot euroländerna, kan vi enligt Forslid vid ett euromedlemskap vänta en ytterligare handelsökning mot dem med 5–7,5 procent. Dessutom bör det bli en lika stor ökning mot övriga världen.

Enligt gjorda studier har euron ökat de utländska direktinvesteringarna mellan euroländerna mer än handeln. Forslids uppskattning är 20 procent. Den större effekten är logisk eftersom utländska direktinvesteringar i regel är långsiktiga och därför svåra att terminssäkra.

Förekomsten av olika valutor utgör ett handelshinder. När det elimineras kan komparativa fördelar och stordriftsfördelar utnyttjas bättre. Men det är svårt att uppskatta hur stora effekterna på produktivitet och inkomster kan bli. Min – mycket osäkra – bedömning utifrån studier av sambandet mellan utrikeshandelsandel och BNP är att BNP per capita på sikt kan öka med några procent.

Sverige har utanför valutaunionen haft högre tillväxt i BNP per capita än de flesta ursprungliga euroländerna och fallet i tillväxt mellan 1972–98 och 1999–2024 var mindre.3 Detta visar att, även om ett euromedlemskap påverkar tillväxten positivt, så är det inte någon faktor som dominerar över alla andra. Men när internationell handel motverkas av inte minst amerikansk protektionism är en euroanslutning ett instrument vi själva kan välja för att främja vår utrikeshandel och därmed förbättra tillväxtutsikterna.

2. Konjunkturstabilisering

Huvudargumentet emot en gemensam valuta är att ett land då inte har en egen penningpolitik som kan stabilisera ekonomin vid landspecifika (asymmetriska) konjunkturstörningar. Det finns inte heller längre en växelkurs mot länderna med samma valuta som kan röra sig i stabiliserande riktning. Detta var skälet till att EMU-utredningen rekommenderade att Sverige skulle vänta med ett inträde i valutaunionen, eftersom risken för landspecifika konjunkturstörningar då bedömdes som stor och möjligheterna att ersätta egen penningpolitik och växelkursförändringar med andra anpassningsmekanismer som liten.

Hur väl skulle ECB:s penningpolitik passa Sverige?

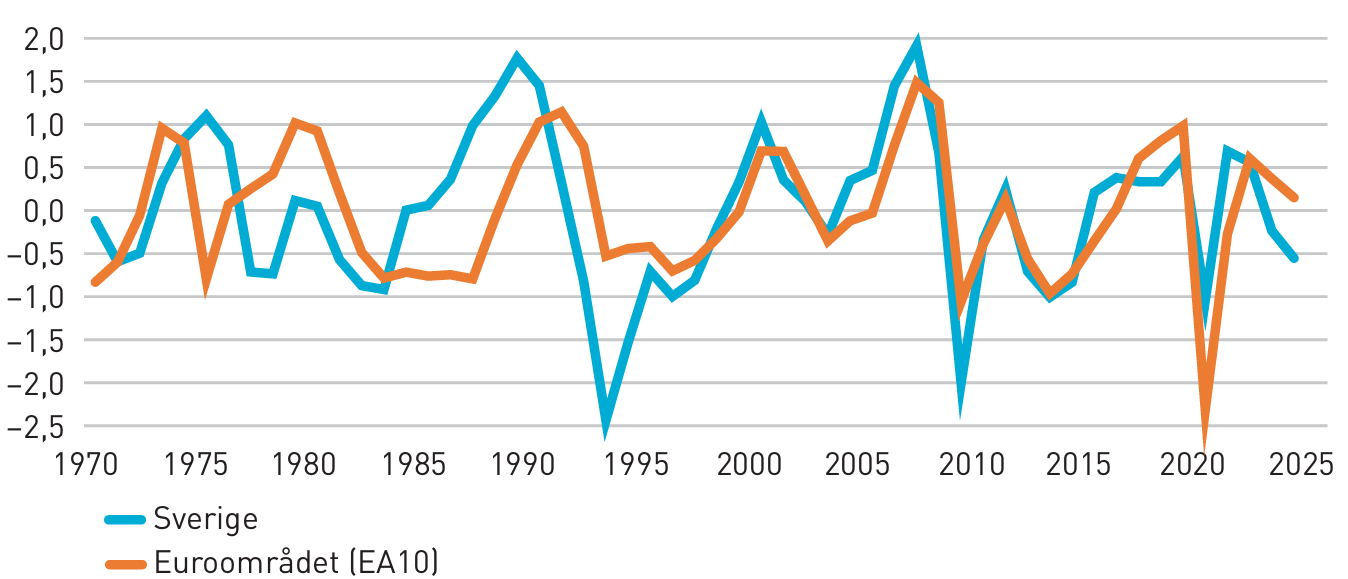

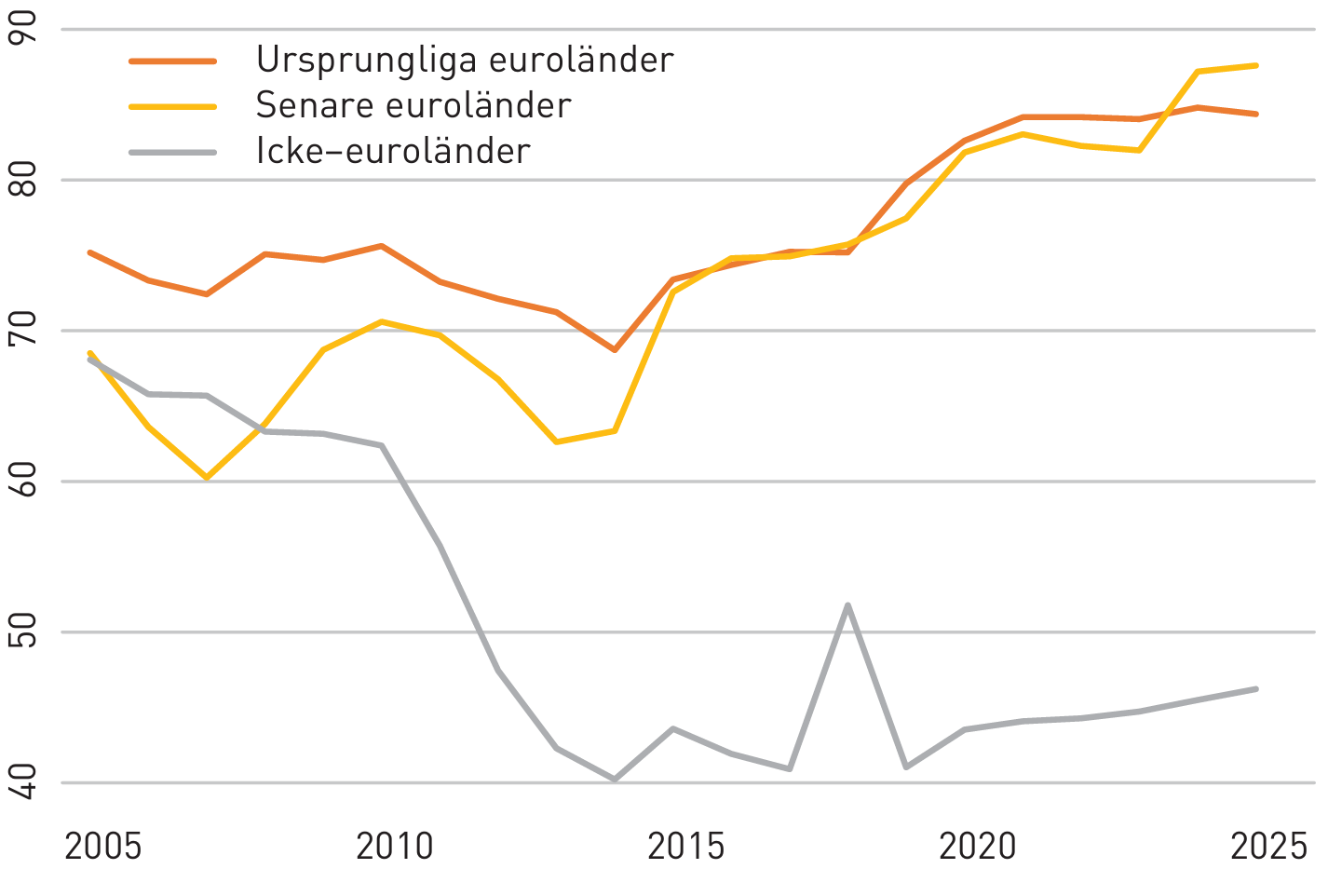

Jesper Hansson visar i sitt kapitel att den svenska konjunkturen över tid blivit mer synkroniserad med euroområdets. Det framgår av figur 1. Före millennieskiftet skilde sig BNP-gapen i Sverige och euroområdet ofta tydligt åt, därefter har de utvecklats likartat, med gemensamma stora nedgångar under IT-kraschen 2000–01, den globala finanskrisen 2008–10, pandemin 2020 och inflationskrisen 2022–23 samt liknande återhämtningar efter dem.

Figur 1. BNP-gap i Sverige och euroområdet, procent av potentiell BNP

Anm: EA10 står för Belgien, Finland, Frankrike, Irland, Italien, Nederländerna Portugal, Spanien, Tyskland och Österrike. BNP-gapet är skillnaden mellan faktisk och potentiell BNP.

Källa: Hansson (2025).

Den ökade konjunkturella samvariationen beror sannolikt på att mer internationell handel och finansiell integration lett till kraftigare konjunkturspridning mellan länder. Enligt Hansson liknar också näringslivets branschstruktur i Sverige den i euroområdet, vilket kan antas innebära att internationella branschspecifika störningar får liknande makroekonomiska konsekvenser.

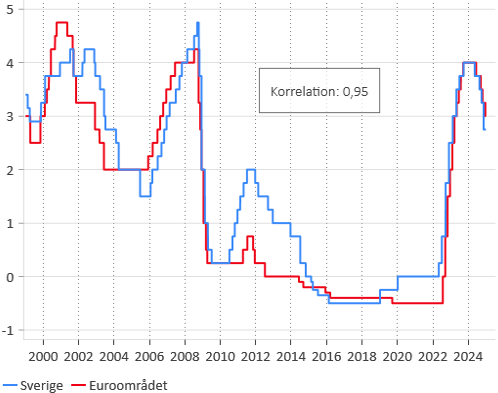

Med en svensk konjunktur som är mer synkroniserad med euroområdets bör ECB:s penningpolitik passa oss bättre än tidigare. Det speglas av att Riksbankens och ECB:s styrräntor utvecklats likartat på senare tid (figur 2).

Figur 2. Styrräntor, procent

Källa: Ingves (2025).

En komplikation är emellertid att penningpolitiken kan slå annorlunda i Sverige än i dagens euroländer därför att den svenska ekonomins räntekänslighet sannolikt är större på grund av högre privat skuldsättning och kortare räntebindningstider. Som Karl Walentin visar i sitt kapitel kan följden bli att ECB:s räntepolitik blir alltför expansiv för oss i en gemensam lågkonjunktur: Dels kan då den gemensamma penningpolitiken antas öka efterfrågan mer hos oss, dels innebär de höga statsskulderna i euroområdet att den gemensamma penningpolitiken sannolikt får ta huvudansvaret för konjunkturstimulanser där. I en gemensam högkonjunktur är riskerna att ECB:s penningpolitik blir alltför stram för oss mindre: Effekterna av den svenska ekonomins större räntekänslighet kan då komma att motverkas av att ECB har incitament att begränsa höjningarna av styrräntan för att undvika kraftiga ökningar av euroländernas utgifter för statsskuldräntor.

Kronkursen

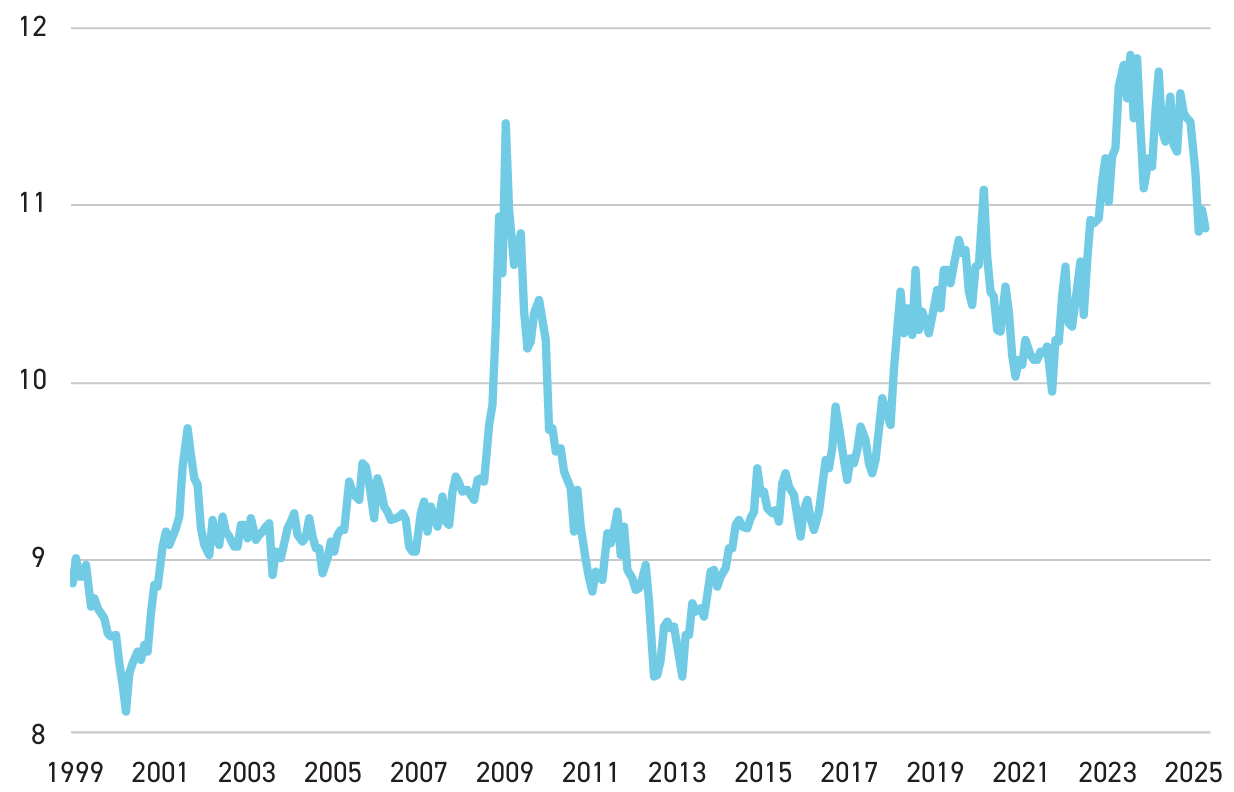

När kronan försvagades kraftigt 2022–23 spreds en bild att den, som en liten valuta, var dömd att alltid förbli starkt undervärderad (t ex TT 2022). Men kronkursen har gått både ner och upp (figur 3). Åren efter den globala finanskrisen var kronan stark. Och senaste året har kronan stärkts igen. Det är relevant att se hur kronkursen samvarierat med konjunkturen. Martin Flodén visar i sitt kapitel att kronans effektiva växelkurs försvagats i nedgångar och förstärkts i uppgångar. Den har sedan eurostarten uppvisat ett mer procykliskt mönster än de flesta andra valutor. Det har hjälpt till att stabilisera efterfrågan i den svenska ekonomin, vilket oftast varit önskvärt.

Figur 3. Kronans växelkurs mot euron, kronor per euro

Källa: Flodén (2025).

Kronfallet 2022–23 i samband med de internationella utbudsstörningarna – ökade energi- och livsmedelspriser orsakade av Ukrainakriget – försvårade emellertid inflationsbekämpningen. I utbudskriser är det olyckligt om kronan försvagas. Sådana utbudsstörningar blir förmodligen vanligare i en geopolitiskt mer turbulent värld. Det ökar risken att kronan ska röra sig åt ”fel håll” och kan därför minska de stabiliseringspolitiska fördelarna med en egen valuta.

Nationell finanspolitik som substitut för egen penningpolitik

Även om svensk konjunktur blivit mer synkroniserad med euroområdets, kan vi ändå ibland komma att utsättas för landspecifika störningar. Frågan är vilka andra möjligheter som finns att motverka dem än med egen penningpolitik.

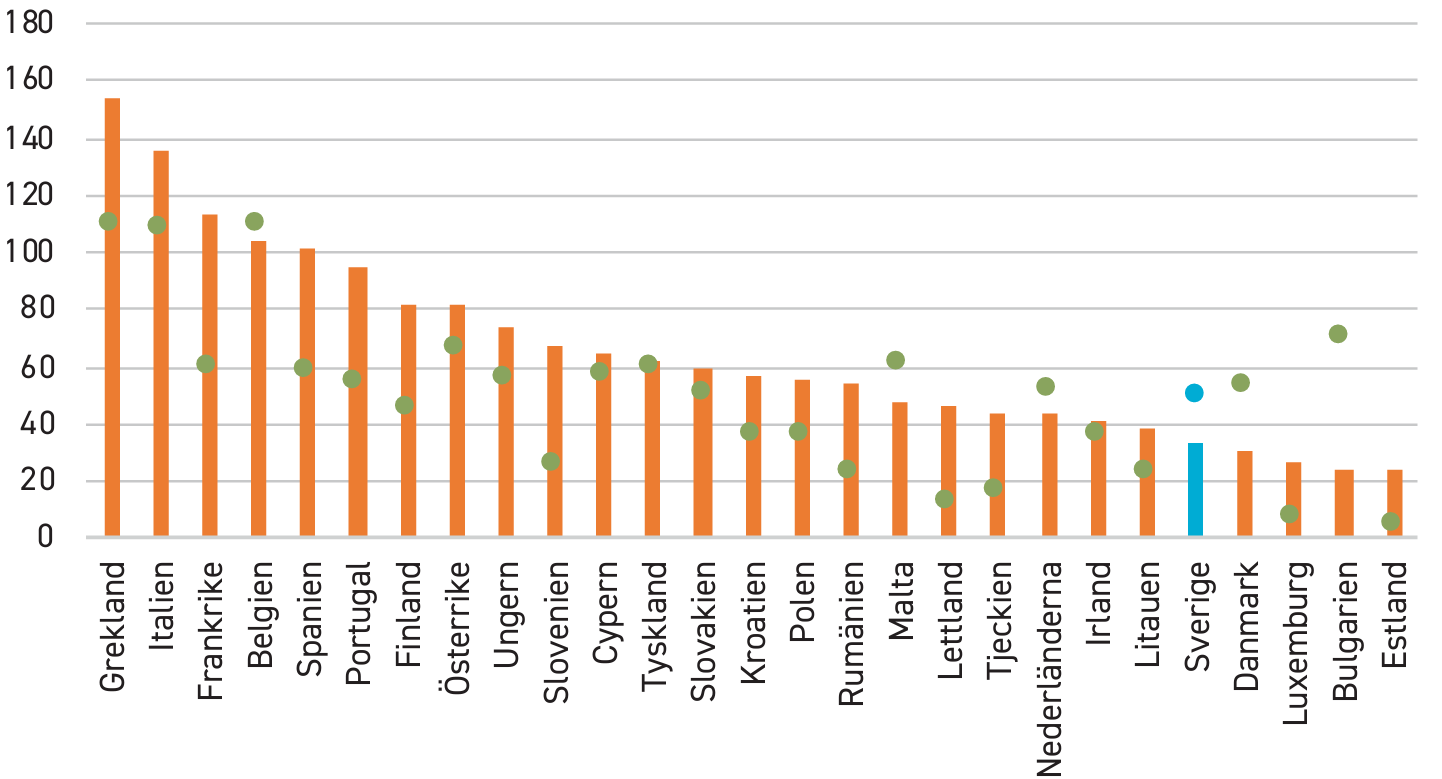

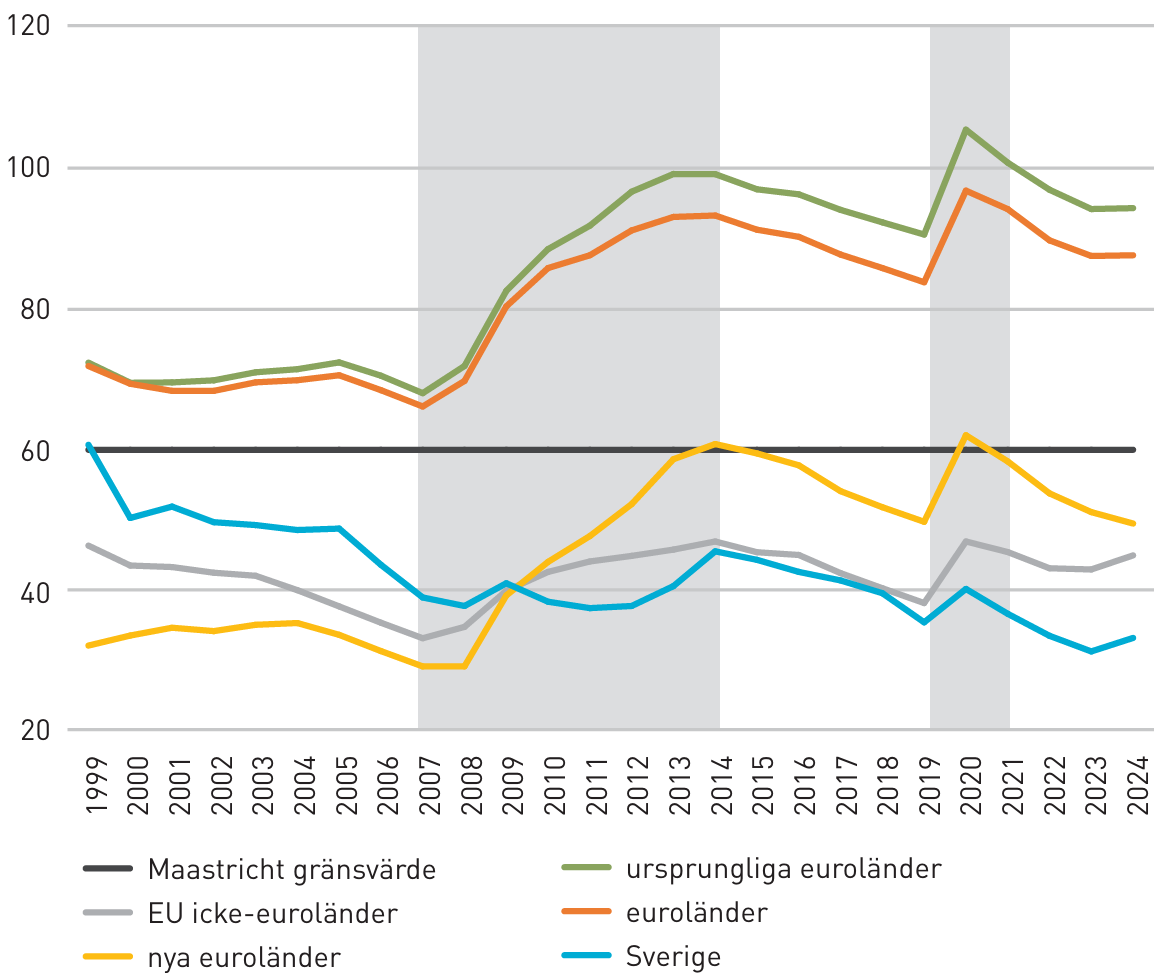

Vid valutaunionens start var det inte möjligt att i en djup lågkonjunktur ersätta penningpolitiska stimulanser med finanspolitiska. Sverige led fortfarande av sviterna från 1990-talskrisen då statsskulden ökade dramatiskt. Det hade vid ett euromedlemskap inte funnits utrymme för stora finanspolitiska stimulanser om Sverige drabbats av ett stort efterfrågefall. Nu är läget ett helt annat. Den offentliga förvaltningens skuldkvot är både absolut och relativt sett mycket lägre: Medan den offentliga skuldsättningen minskat i Sverige, har den ökat i de flesta andra EU-länder (figur 4). Finansmarknadernas tolerans med en ökad statsskuld i Sverige i en landspecifik lågkonjunktur bör därför vara betydligt större i dag än tidigare.

Figur 4. Maastrichtskuld, procent av BNP

Anm: Maastrichtskulden är den konsoliderade offentliga förvaltningens (sektorns) bruttoskuld, alltså skulden sedan interna fordringar och skulder avräknats mot varandra. Staplarna avser 2024, cirklarna 2000.

Källa: Calmfors (2025b).

Det är osannolikt att EU:s finanspolitiska regler skulle hindra finanspolitiska stimulanser i en djup svensk lågkonjunktur. Även med den planerade lånefinansieringen av merparten av de ökade försvarsutgifterna fram till 2035, kommer antagligen Sveriges Maastrichtskuld att i ett normalt konjunkturläge ligga ca 20 procentenheter under EU:s skuldtak på 60 procent av BNP (Finanspolitiska rådet 2025). Däremot kan i en recession EU:s underskottstak på tre procent av BNP överskridas. Men då skulle förmodligen EU-reglernas nationella undantagsklausul tillämpas. Om inte, är faran för böter ändå liten. Sådana har aldrig utdömts. Och skulle det ändå bli sådana, utgör de knappast någon bindande restriktion.4

Det räcker inte med förutsättningar för en kontracyklisk finanspolitik, utan politiken måste också verkligen användas på det sättet. Utsikterna för det bör dock vara goda, eftersom svensk finanspolitik tidigare oftast förts så (Lyhagen och Shahnazarian 2023; Finanspolitiska rådet 2023). Det har inte bara gällt den totala finanspolitiken, inklusive de automatiska stabilisatorerna, utan även i regel den aktiva finanspolitiken. Det har enligt flera studier inte varit fallet i euroländerna (Calmfors 2025b). Men Sverige uppfyller flera av de kriterier som tycks främja en kontracyklisk finanspolitik: en låg offentlig skuldkvot, en tradition av att respektera budgetregler och en effektiv offentlig förvaltning.

Andra anpassningsmekanismer

Om det vid ett euromedlemskap, efter en period av högre inflation än i andra euroländer, krävs en real depreciering för att motverka en landspecifik lågkonjunktur, är interndevalvering en möjlighet. Det innebär lägre löneökningar än i övriga euroområdet eller rentav lönesänkningar. Betydande sådana skedde i de baltiska länderna under den globala finanskrisen samt i Grekland och Portugal under eurokrisen (Calmfors 2025b). Finland har använt metoden men i mindre skala (Calmfors 2025c).

Med den mer ansvarsfulla svenska lönebildningen sedan Industriavtalet 1997 är en interndevalvering i en kris troligare än tidigare. Samtidigt tycks stora interndevalveringar inte ske förrän arbetslösheten redan ökat avsevärt och det tar tid innan ökad nettoexport drar i gång ekonomin, eftersom inhemsk efterfrågan initialt faller därför att realräntan stiger när en återhållsam lönebildning minskar inflationen.

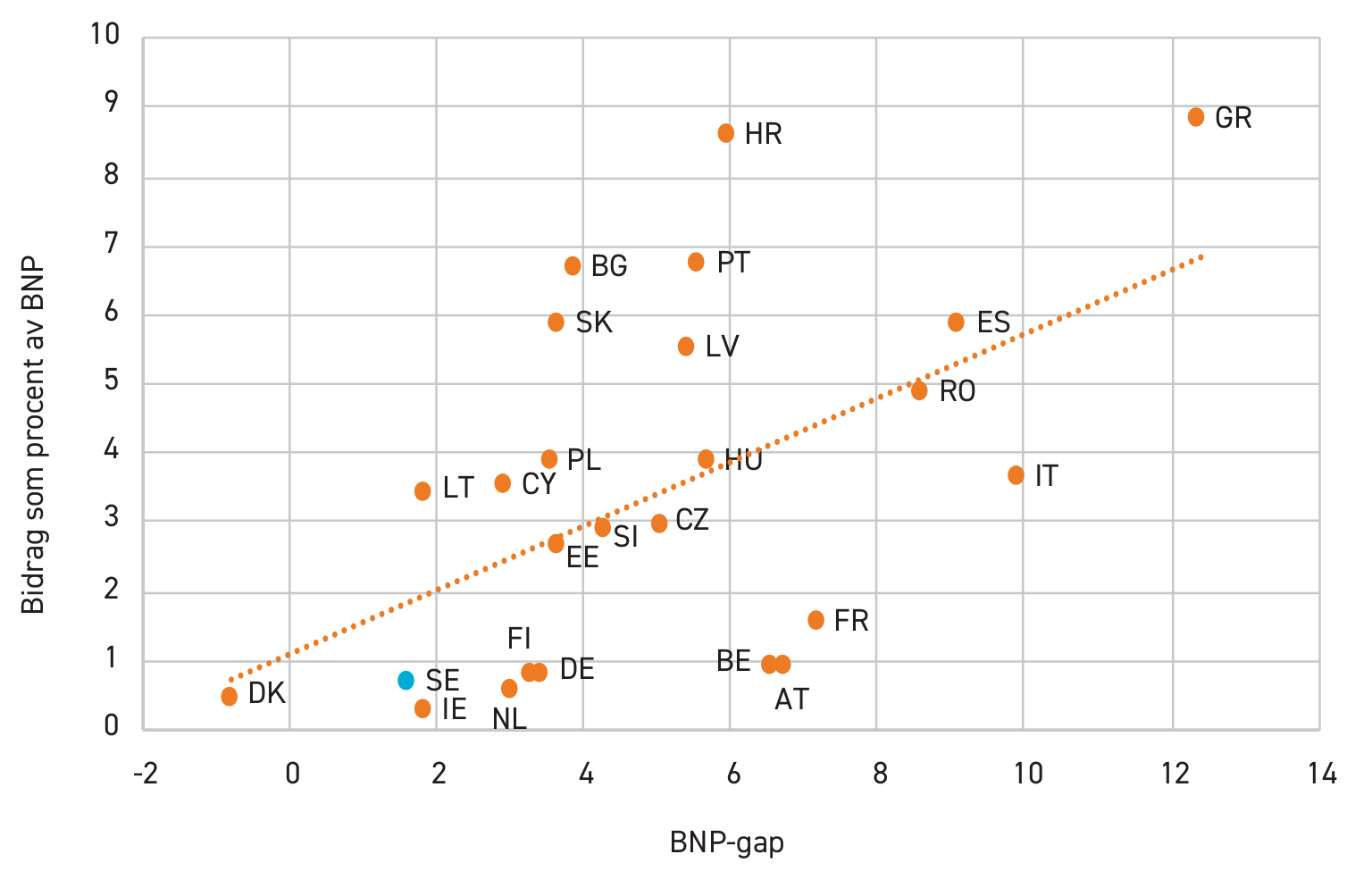

Finanspolitiska transfereringar från andra euroländer är en annan potentiell anpassningsmekanism. Trots många förslag genom åren har inget sådant transfereringssystem byggts upp. Men EU:s pandemistöd utformades så att länderna som drabbades av störst produktionsnedgång fick mest hjälp (figur 5). Det talar för en större sannolikhet än tidigare för finanspolitiska transfereringar till euroländer som drabbas av stora asymmetriska makrostörningar.5

Figur 5. Allokeringar av bidrag från Faciliteten för återhämtning och resiliens samt BNP-gap

Anm: Bidragen mäts i procent av 2022 års BNP. BNP-gapet är här skillnaden mellan potentiell och faktisk BNP i procent av potentiell BNP och utgör medelvärdet för 2020 och 2021.

Källa: Calmfors (2025b).

Enligt studier av USA är arbetskraftsmigration en viktig mekanism för att utjämna arbetslösheten mellan delstater vid asymmetriska konjunkturstörningar. Arbetskraftsrörligheten mellan EU-länder är mycket mindre men har ökat över tid, särskilt mellan euroländerna.6 I Irland och Spanien förbyttes betydande nettoinvandring fram till 2007–08 i nettoutvandring när länderna drabbades hårt av den globala finanskrisen och eurokrisen (Calmfors 2025b). Det är troligt att mer arbetskraftsmigration i någon mån skulle kunna utgöra en anpassningsmekanism även i Sverige vid ett euromedlemskap.7

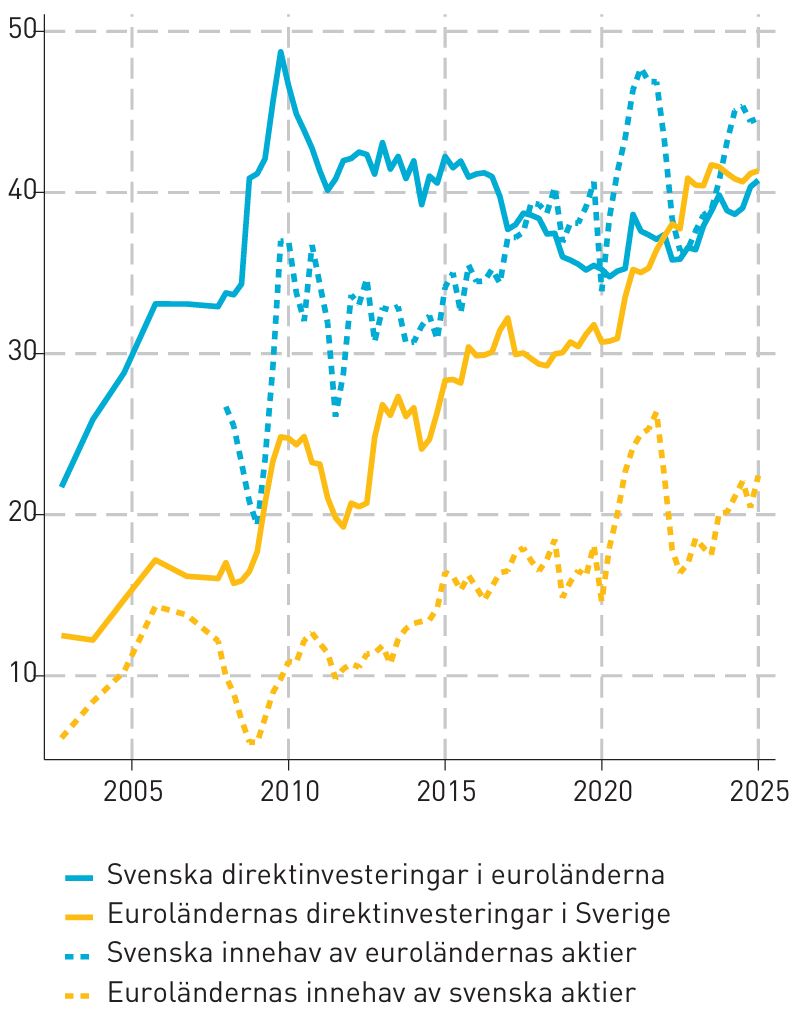

Slutligen kan riskdelning mellan euroländer ske via finansmarknaderna. Konsumtionstillväxten varierar mycket mindre mellan delstater i USA än produktionstillväxten. Det beror främst på inkomstströmmar vilka följer av korsvis aktieägande (som driver en kil mellan inkomst- och produktionsutveckling) och på korsvisa lån (som driver en kil mellan konsumtions- och inkomstutveckling) mellan aktörer i olika delstater.8 Sådan riskdelning sker också i Europa men är betydligt svagare till följd av mindre integrerade finansmarknader.9 Det är ändå intressant att Sveriges finansiella integration med euroområdet, i fråga om korsvisa aktieinnehav och direktinvesteringar, ökat betydligt över tid (figur 6).

Figur 6. Gränsöverskridande aktieinnehav och direktinvesteringar mellan Sverige och euroområdet, procent av svensk BNP

Källa: Beräkningar av Martin Flodén i Calmfors (2025a).

Konjunkturpolitiska slutsatser

Sammanfattningsvis kan större möjligheter till interndevalvering, högre sannolikhet för finanspolitiska transfereringar från övriga EU, större arbetskraftsrörlighet och mer riskdelning via de finansiella marknaderna göra det något lättare än tidigare för Sverige att vid ett euromedlemskap hantera negativa asymmetriska konjunkturstörningar. Men mycket mer betydelsefullt är den ökade finanspolitiska handlingsfriheten och att den svenska konjunkturen blivit mer synkroniserad med euroområdets. Samtidigt tycks skillnaden i räntekänslighet mellan Sverige och euroområdet ha ökat, men det bör kunna motverkas av finanspolitiken. Den sammantagna slutsatsen är att den konjunkturpolitiska nackdelen med en euroanslutning har minskat.

3. Övrig ekonomi

Andra ekonomiska aspekter på ett svenskt euromedlemskap har att göra med riskerna för statsskuld- och bankkriser i dagens euroländer.

Euroländernas höga statsskulder

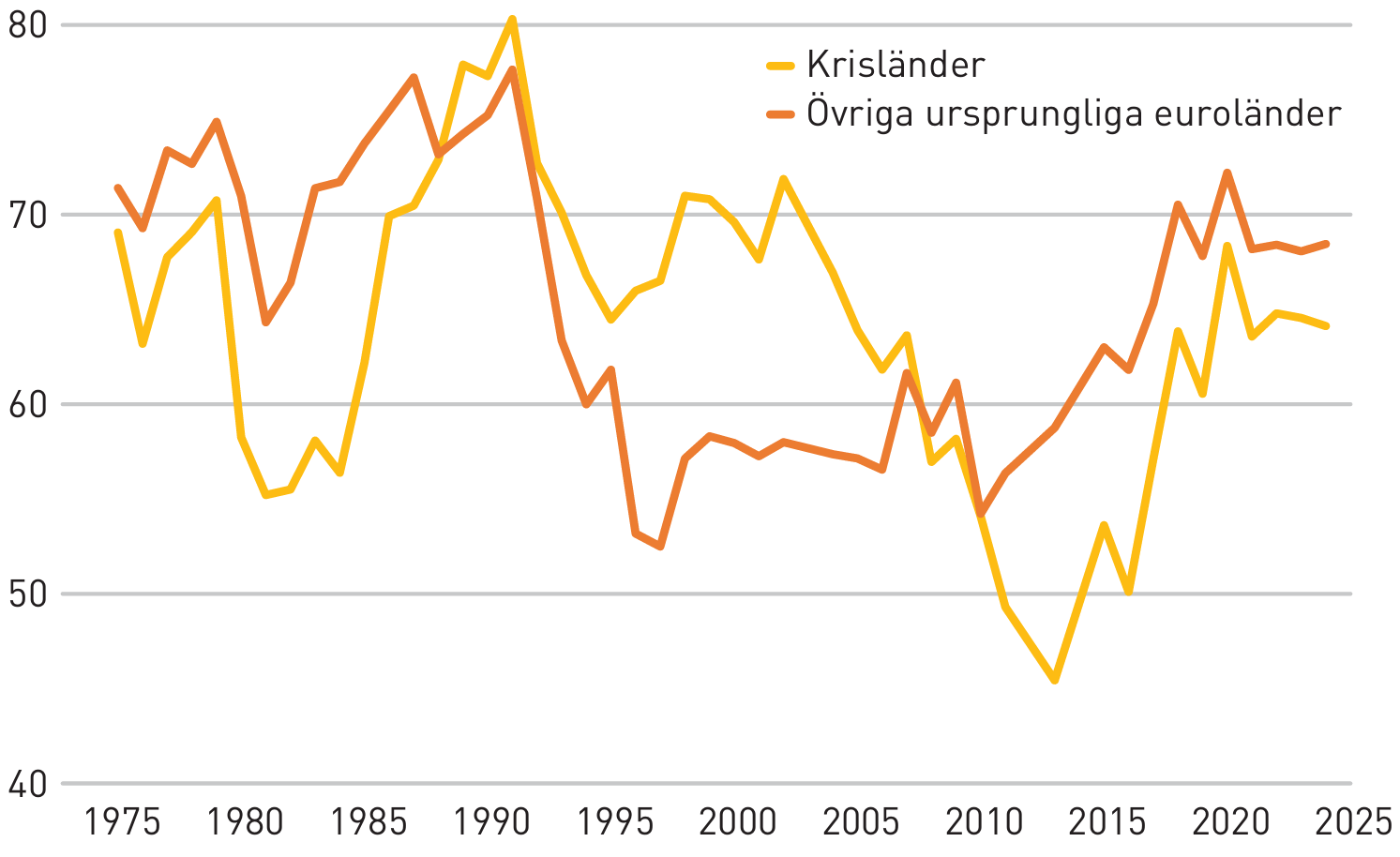

Risken för att Sverige vid ett euromedlemskap ska få betala för statsskulderna i andra euroländer diskuterades varken i EMU-utredningen eller inför folkomröstningen. Denna problematik analyseras däremot i euroutredningen av Fredrik N G Andersson och Lars Jonung. De pekar på att minskningarna av euroländernas skulder i ekonomiska uppgångar inte kompenserat för ökningarna i nedgångar (figur 7). Författarna är också skeptiska till att 2024 års reformer av stabilitetspakten ska öka regelefterlevnaden.

Figur 7. Offentlig skuldsättning i EU, procent av BNP

Källa: Andersson och Jonung (2025).

Andersson och Jonung ser flera skäl för fortsatt offentlig skulduppbyggnad, och därmed risker för statsskuldkriser, i många euroländer: stöd för populistiska partier, åldrande befolkningar, stora utgiftsbehov för upprustning och klimatomställning samt låg tillväxt. Svenska kostnader vid ett euromedlemskap kan uppkomma om det blir nya stödlån från räddningsfonden ESM (där alla euroländer deltar) som sedan inte kan betalas tillbaka. Kostnader kan också uppstå om ECB och eurosystemet gör förluster på stödköp av krisländers obligationer. Alternativt kan inflationen bli hög även i Sverige om ECB försöker inflatera bort höga statsskulder. Samtidigt behöver nya statsskuldkriser inte leda till kostnader för andra länder. De tidigare krislånen villkorades med hårda budgetåtstramningar i mottagarländerna för att minska faran att lånen inte skulle amorteras. Det är fortfarande oklart om det i slutändan blir några kostnader för övriga euroländer.

I samband med pandemin genomfördes gemensam europeisk upplåning för att stötta länderna med störst skulder (se avsnitt 2). Nu sker sådan upplåning för att stärka försvarskapaciteten och ge stöd till Ukraina. Även det innebär risker för länder med starka offentliga finanser, som blir borgenärer för länderna med svagare finanser. Men eftersom denna upplåning är gemensam för hela EU, skulle ett euromedlemskap inte göra någon skillnad.

Bankunionen

Ett eurointräde betyder deltagande i bankunionen. Denna aspekt behandlas i ett kapitel av Peter Englund och Pehr Wissén.

Tillsynen av systemviktiga svenska banker – Swedbank, SEB och Handelsbanken – flyttas vid ett euromedlemskap från Finansinspektionen till ECB. Det har både för- och nackdelar. ECB har fler tillsynsfall och kan därför utveckla större professionell kompetens. Risken för alltför nära relationer mellan tillsynsmyndighet och banker minskar. Men ECB har sannolikt mindre kunskap om specifika svenska förhållanden än Finansinspektionen.

Bankunionen innebär gemensam krishantering av fallerande banker. Om aktiekapital och oprioriterade fordringar inte täcker förlusterna, ska medel tillskjutas från den gemensamma resolutionsfonden, som svenska banker skulle betala avgifter till vid ett medlemskap. Sverige kan därför få kostnader för bankkriser i övriga euroområdet. Andra sidan av det är att vi kan få finansiell hjälp i en svår svensk bankkris. En sådan är i dag osannolik, men bankkriser är svåra att förutsäga: Om det gick, skulle de aldrig äga rum, vilket bevisligen ibland sker.

Euron och USA:s förändrade politik

USA kan tidigare sägas ha fungerat som en internationell försäkringsgivare vilken erbjudit andra länder möjligheten till säkra dollarplaceringar och ett säkerhetspolitiskt paraply. Trumps politik, inte minst på tullområdet, kan ses som att man börjat kräva alltmer betalt både för detta och för att inte rentav skada sina allierade (Posen 2025). Det går inte att utesluta att även valuta- och statsskuldfrågor kan omfattas av denna politik. Miran (2024) har argumenterat för en internationell valutapolitisk uppgörelse, vilken permanent ska sänka dollarns värde, och att andra länders centralbanker och statliga institutioner ska tvingas byta sina nuvarande amerikanska statsobligationer mot hundraåriga, eller rentav eviga, lågförräntande statsobligationer. Detta reser frågan om det kan uppkomma situationer där det vore en fördel för Sverige att inte behöva förhandla ensamt med USA utan att som medlem i valutaunionen agera samfällt med övriga euroländer.

Slutsatser om övrig ekonomi

Risker har tillkommit för att Sverige vid ett euromedlemskap kan få kostnader för statsskuld- och bankkriser i andra euroländer. Samtidigt har chansen för att vi ska få stöd i en inhemsk kris ökat. Men eftersom krisrisken förefaller större i de nuvarande euroländerna än i Sverige, hamnar ändå överväganden om krisstöd på den negativa sidan i en bedömning av en euroanslutning. Samtidigt kan inte situationer uteslutas där det i ett förhandlingsspel med ett alltmer oförutsägbart USA kan vara en fördel för Sverige att agera som en del av valutaunionen.

4. Sveriges politiska inflytande i EU

Före eurostarten fanns en oro för att Sveriges inflytande i EU skulle bli lidande om vi stod utanför valutaunionen och därmed kärnan av länder som kunde väntas driva på integrationen. EMU-utredningen lade stor vikt vid detta argument. Magnus Lundgrens kapitel visar att den här oron hittills bara delvis varit befogad.

Det har gjorts olika slags analyser av olika länders inflytande inom EU: kvalitativa fallstudier, kvantitativa studier av nätverkskapital (omfattningen av samarbetsrelationer i förberedande EU-kommittéer) och kvantitativa studier av förhandlingsframgång (där staternas utgångspositioner inför olika förhandlingar jämförts med de slutliga utfallen). Resultaten ger inte stöd för att Sveriges inflytande i allmänna frågor, som inre marknad, klimat-, energi-, utrikes- och säkerhetspolitik, blivit mindre av att vi stått utanför valutaunionen. En hypotes är att toleransen med det svenska utanförskapet ökat när EU genom inträdet av nya medlemmar blivit mer heterogent. Men framtida inflytandeförluster i allmänna frågor kan ändå inte uteslutas om fler länder inför euron och om euroländerna fördjupar sitt samarbete.

Samtidigt finns forskningsstöd för att Sveriges inflytande i ekonomiskpolitiska frågor blivit mindre av att vi stått utanför valutaunionen. En rad reformer av de ekonomiskpolitiska reglerna, som avser alla EU-länder, har utformats av euroländerna för att hantera deras problem: införandet av den europeiska terminen för att granska de nationella budgetarna och den bredare makroekonomiska övervakningen, förändringarna i stabilitetspakten, kraven på nationella oberoende finanspolitiska institutioner, utformningen av reglerna för resolution av banker och pandemistöden. Euroländernas dagordningsmakt var särskilt tydlig under eurokrisen.

Ett nytt område är försöken att få till stånd en mer integrerad europeisk kapitalmarknad, vilken Draghirapporten (2024) ser som central för Europas konkurrenskraft. Här kan utvecklingen komma att ske i anslutning till institutioner knutna till euron. Närmast till hands ligger en ombildning av ESMA (European Securities and Market Authority) till en gemensam tillsynsmyndighet för handelsplatser och andra institutioner på euroområdets kapitalmarknader. I så fall skulle Sveriges inflytande på utvecklingen mot mer integrerade kapitalmarknader begränsas om vi förblir utanför valutaunionen.

5. Politisk integration

Utgångspunkten för analyser av svenskt inflytande i EU brukar vara att Sveriges intressen ska främjas. Men en annan aspekt har att göra med att den gemensamma valutan alltid varit ett politiskt projekt med syftet att främja Romfördragets mål om ”en allt fastare sammanslutning mellan de europeiska folken”10 I den kontexten kan ett svenskt euromedlemskap ses som ett solidariskt bidrag till att det på europeisk nivå fattas så bra beslut som möjligt: både genom att vi deltar i mer av gemensamt beslutsfattande och genom att våra ställningstaganden då kommer att baseras på en mer europeiserad inhemsk debatt. Det senare kan också bidra till en starkare demokratisk förankring för EU-samarbetet i Sverige. Statsvetare talar ibland om att det institutionella EU-samarbetet bör kompletteras av framväxten av ett europeiskt demos som bygger på både samhörighet över nationsgränserna och en gemensam politisk debatt (t ex Risse 2014).

Man kan således se på eurosamarbetet som ett bidrag till europeisk politisk integration. Ett svenskt eurointräde vore en signal om att vi vill medverka till ett fördjupat EU-samarbete. Det kan i sin tur öka andra länders vilja att fördjupa EU-samarbetet. Den gemensamma valutan kan rentav ses som en förutsättning för att EU ska utvecklas i federal riktning, mot ett ”Europas förenta stater”. Det finns olika åsikter om detta är önskvärt eller inte. Min egen syn är att en sådan utveckling är nödvändig om Europa geopolitiskt ska kunna hävda sig mot ett aggressivt Ryssland, uppbackat av ett ekonomiskt allt mäktigare Kina, och ett alltmer oförutsägbart USA som börjat behandla allierade som fiender.

Ett eurointräde skulle binda Sverige mer oåterkalleligt till EU: Kostnaderna, om en tillfällig opinion skulle vilja ta oss ur unionen, blir högre om det betyder en återgång till en nationell valuta. Risken för Swexit är visserligen i dag liten, men i en studie som försökte bedöma sannolikheten för att olika länder ska lämna EU hamnade Sverige 2015 på tredje plats efter Storbritannien och Österrike (Gastinger 2021). Sveriges utträdessannolikhet drogs upp av bl a euroutanförskapet och ett negativt nettobidrag från EU-budgeten.

Erik Jones bedömer i sitt kapitel att euroländernas sammanhållning och identifikation med varandra ökat över tid. Magnus Lundgren och Jonas Tallberg menar i ett annat kapitel att valutaunionen drivit fram en institutionell fördjupning, inte bara för euroområdet, utan för hela EU genom en logik av failing forward där ofullständiga kompromisser lagt grunden för kriser, vilka i sin tur lett till mer integration genom att tvinga fram nya reformer.

Men Lundgren och Tallberg framhåller också hur eurokrisen medförde konflikter mellan euroländerna och ökat stöd för EU-kritiska partier i vissa länder.11 Opinionsstödet för EU minskade också, särskilt i krisländerna, men större delen av nedgången där var tillfällig – och i övriga euroländer är stödet i dag större än före eurokrisen (figur 8).

Figur 8. Andel av befolkningen som anger stöd för EU i Eurobarometern, procent

Anm: Krisländer är Grekland, Irland, Italien, Portugal och Spanien. Övriga euroländer är Belgien, Finland, Frankrike, Luxemburg, Nederländerna, Tyskland och Österrike. Data är ovägda medelvärden.

Källa: Lundgren och Tallberg (2025).

En intressant observation är att stödet för euron i euroländerna efter en nedgång under eurokrisen ökat igen och nu är högre än före den. Enligt Lundgren och Tallberg är ett inträde i valutaunionen förenat med större stöd för euron.

Figur 9. Andel av befolkningen som anger stöd för EU i Eurobarometern, procent

Anm: Ovägda medelvärden per år.

Källa: Lundgren och Tallberg (2025).

6. Sammanfattande synpunkter

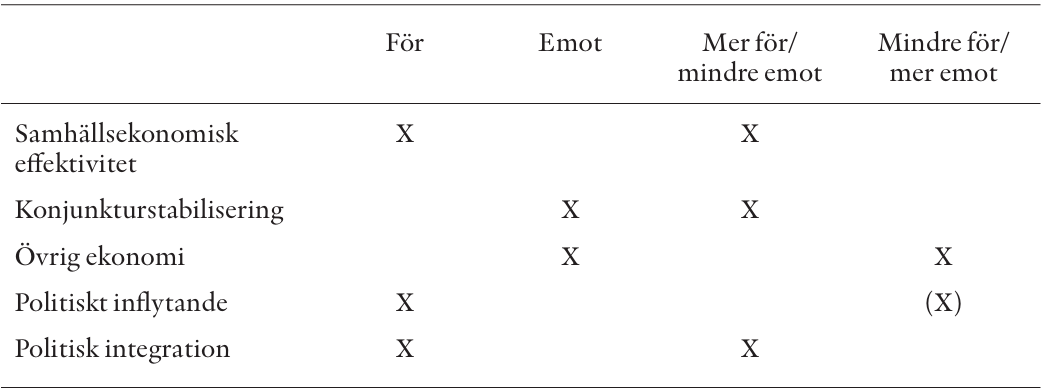

Tabell 1 sammanfattar mina bedömningar. Kolumnerna 2 och 3 anger om olika effekter talar för eller emot ett euromedlemskap, kolumnerna 4 och 5 hur mina bedömningar förändrats sedan millennieskiftet. För ett medlemskap talar effekterna på samhällsekonomisk effektivitet, politiskt inflytande och politisk integration, emot effekterna på konjunkturstabilisering och övrig ekonomi. Över tid menar jag att argumenten för förstärkts eller de emot försvagats för samhällsekonomisk effektivitet, konjunkturstabilisering och politisk integration, medan det omvända gäller övrig ekonomi och i viss mån inflytande.

Tabell 1. Argument för och emot euromedlemskap och jämförelse med EMU-utredningen/läget vid folkomröstningen

Källa: Egen sammanställning.

Det finns inget givet sätt att väga ihop de olika aspekterna i en ”totalkalkyl”. Det beror inte minst på att effekterna har olika dimensioner. De samhällsekonomiska effektivitetsvinsterna uppkommer kontinuerligt, medan stora stabiliseringspolitiska kostnader sannolikt uppstår bara vid enstaka tillfällen. De politiska konsekvenserna kan inte kvantifieras på samma sätt som de ekonomiska. Varje sammanvägning måste grundas på personliga värderingar. För mig spelar de politiska integrationsargumenten en mycket viktigare roll än tidigare i ett mer hotande geopolitiskt läge. Samtidigt ser jag inte skillnaderna i fråga om samhällsekonomisk effektivitet, konjunkturstabilisering och övrig ekonomi mellan medlemskap i valutaunionen och utanförskap som så stora. Därför landar jag i att fördelarna med ett eurointräde överväger nackdelarna.

1 Forslid uppskattar växlingskostnaderna utifrån bankernas marginaler mellan köp- och säljkurser för euro och utrikeshandelns volym, medan EMU-utredningen utgick från bankernas vinster från valutaväxling. Englund och Wissén (2025) visar att växlingskostnaderna för gränsöverskridande kapitalplaceringar är obetydliga i förhållande till utrikeshandelns växlingskostnader.

2 Inför folkomröstningen 2003 fick en studie av Rose (2000) stor uppmärksamhet. Enligt den hade tidigare fall av gemensam valuta för två länder tredubblat deras bilaterala handel. Studien fick mycket kritik för att många av de studerade länderna med gemensam valuta inte var representativa för euroländerna: Det var fråga om kolonier som använt kolonialmaktens valuta och lilleputtländer, såsom Monaco och Vatikanstaten, med samma valuta som det närmaste stora grannlandet.

3 Den genomsnittliga årliga tillväxten i BNP per capita var 1999–2024 1,3 procent i Sverige. Medelvärdet för Belgien, Finland, Frankrike, Italien, Nederländerna, Portugal, Spanien, Tyskland och Österrike under samma period var 0,9 procent. Mellan 1972–98 och 1999–2024 föll den årliga genomsnittliga tillväxten i BNP per capita i dessa länder med 1,4 procentenheter, medan fallet i Sverige bara var 0,3 procentenheter.

4 Böterna är högst 0,05 procent av föregående års BNP per halvår (Calmfors 2025b).

5 Även om finanspolitiska transfereringar, som med pandemistöden, gäller alla EU-länder, är de vid asymmetriska störningar viktigast för euroländerna, som inte har någon egen penningpolitik.

6 Se t ex Beyer och Smets (2015) samt Arpaia m fl (2014, 2016).

7 Rörligheten är störst bland utländska medborgare (Basso m fl 2019). Här är Sverige ett normalt EU-land: 2023 var fyra procent av befolkningen 20–64 år medborgare i ett annat EU-land och sju procent i tredje land, samma siffror som för hela EU (European Commission 2025).

8 Finanspolitiska transfereringar mellan delstaterna via den federala budgeten spelar också roll, men är mindre viktiga än de övriga kanalerna.

9 Enligt Cimadomo m fl (2022) slår endast 30 procent av skillnaderna i produktionstillväxten mellan amerikanska delstater igenom på konsumtionstillväxten. Motsvarande siffra för EU-länder är hela 60 procent. Detta förklaras främst av mindre korsvis aktieägande i Europa.

10 Detta motiv formulerades tydligt redan av Wernerkommittén (1970), som utarbetade det första konkreta förslaget om en monetär union. En gemensam valuta sågs som en ”katalysator” för utvecklingen av en politisk union.

11 Vänsterpopulistiska Syriza i Grekland och Podemos i Spanien fick ökat väljarstöd under eurokrisen. Stödet minskade sedan och partiernas EU-kritik har mildrats. Det högerpoulistiska AfD i Tyskland har nått mer permanenta väljarframgångar efter att ha breddat sin politiska plattform från euro- till invandringskritik.

Andersson, F N G och L Jonung (2025), ”Kommer Sverige att få betala för euroländernas höga offentliga skuldsättning vid ett euromedlemskap?”, i Calmfors, L (red), Dags för euron?, Stiftelsen Fritt Näringsliv, Stockholm.

Arpaia, A, A Kiss, B Palvolgyi och A Turrini (2014), ”Labour Mobility and Labour Market Adjustment in the EU”, European Economy, Economic Papers, nr 539, European Commission, Bryssel.

Arpaia, A, A Kiss B Palvolgyi och A Turrini (2016), ”Labour Mobility and Labour Market Adjustment in the EU”, IZA Journal of Migration, vol 5, artikel 21.

Basso, G, F D’Amuri och G Peri (2019), ”Immigrants, Labor Market Dynamics and Adjustment to Shocks in the Euro Area”, IMF Economic Review, vol 67, s 528–572.

Beyer, R C M och F Smets (2015), ”Labour Market Adjustments and Migration in Europe and the US: How Different?”, Economic Policy, vol 30, s 643–682.

Calmfors, L (red) (2025a), Dags för euron?, Stiftelsen Fritt Näringsliv, Stockholm.

Calmfors, L (2025b), ”Finanspolitik, interndevalveringar och finanspolitiska transfereringar som ersättning för egen penningpolitik vid ett euromedlemskap”, i Calmfors, L (red), Dags för euron?, Stiftelsen Fritt Näringsliv, Stockholm.

Calmfors L (2025c), ”Pattern Bargaining as a Means to Coordinate Wages in the Nordic Countries”, Nordic Economic Policy Review, 2025, s 11–54.

Cimadomo, J, E Gordo Mora och A A Palazzo (2022), ”Enhancing Private and Public Risk Sharing: Lessons from the Literature and Reflections on the COVID-19 Crisis”, ECB Occasional Paper Series 306, Frankfurt.

Draghirapporten (2024), The Future of European Competitiveness. Part B – In-depth Analysis and Recommendations, European Commission, Bryssel.

EMU-utredningen (1996), Sverige och EMU, SOU 1996:158.

Englund, P och P Wissén (2025), ”Euron, det finansiella systemet och bankunionen”, i Calmfors, L (red) (2025), Dags för euron?, Stiftelsen Fritt Näringsliv, Stockholm.

European Commission (2025b), Annual Report on Intra-EU Labour Mobility, 2024 års utgåva, European Commission, Bryssel.

Finanspolitiska rådet (2023), Svensk finanspolitik, Finanspolitiska rådet, Stockholm.

Finanspolitiska rådet (2025), Svensk finanspolitik, Finanspolitiska rådet, Stockholm.

Flodén, M (2025), ”Kronan och konjunkturen”, i Calmfors, L (red), Dags för euron?, Stiftelsen Fritt Näringsliv, Stockholm.

Forslid, R (2025), ”Hur påverkas handel och produktivitet av euron?”, i Calmfors, L (red), Dags för euron?, Stiftelsen Fritt Näringsliv, Stockholm.

Gastinger, M (2021), ”Introducing the EU Exit Index: Measuring Each Member State’s Propensity to Leave the European Union”, European Union Politics, vol 22, DOI:10.1177/14651165211000138.

Hansson, J (2025), ”Hur synkroniserad är konjunkturen i Sverige med den i euroområdet”, i Calmfors, L (red), Dags för euron?, Stiftelsen Fritt Näringsliv, Stockholm.

Ingves, S (2025), ”Om att ansluta sig till euron”, i Calmfors, L (red), Dags för euron?, Stiftelsen Fritt Näringsliv, Stockholm.

Jones E (2025), ”European Political Integration and the Politics of Monetary Union”, i Calmfors, L (red), Dags för euron?, Stiftelsen Fritt Näringsliv, Stockholm.

Lundgren, M (2025), ”Påverkar ett medlemskap i valutaunionen Sveriges inflytande i EU?”, i Calmfors, L (red), Dags för euron?, Stiftelsen Fritt Näringsliv, Stockholm.

Lundgren, M och J Tallberg (2025), ”Euron som integrationsmotor”, i Calmfors, L (red), Dags för euron?, Stiftelsen Fritt Näringsliv, Stockholm.

Lyhagen, J och H Shahnazarian (2023), Samspelet mellan finans- och penningpolitik i Sverige, Bilaga 5 till Långtidsutredningen, SOU 2023:90.

Miran, S (2024), ”A User’s Guide to Restructuring the Global Trading System”, Hudson Bay Capital.

Posen, A (2025), ”The New Economic Geography: Who Profits in a Post-American World?”, Foreign Affairs, september/oktober 2025.

Risse, T (2014), ”No Demos? Identities and Public Spheres in the Euro Crisis”, Journal of Common Market Studies, vol 52, doi.org.10.1111/jcms.12189.

Rose, A (2000), ”One Money, One Market: Estimating the Effect of Common Currencies on Trade”, Economic Policy, vol 15, s 7–46.

TT (2022), ”Gardell: Inför euro – ’Kronan är en liten skitvaluta’”, Dagens Industri, 26 december 2022.

Walentin, K (2025), ”Hur mycket bättre är Riksbankens penningpolitik för Sverige än ECB:s?”, i Calmfors, L (red), Dags för euron?, Stiftelsen Fritt Näringsliv, Stockholm.

Wernerkommittén (1970), Report to the Council and the Commission on the Realization by Stages of Economic and Monetary Union in the Community, Rådet och Kommissionen.