En valuta – två värden

Mellan 1789 och 1803 upplevde Sverige något som är unikt i världshistorien. Staten utgav sedlar genom två verk, Riksens Ständers Bank (dagens Riksbank) och Riksgäldskontoret. Båda sedelslagen var i riksdaler; men deras värde skilde sig snabbt. 1803 var en riksdaler banco (rdr b:co) värd 1 ½ riksdaler riksgälds (rdr rgs). Såväl i samtiden som senare har kursskillnaden oftast skyllts på massutgivning av riksgälds; eller på att riksgälds inte var inlösenbara i silver. En troligare förklaring är att riksgälds betraktades som statspapper och att kursen främst påverkades av statsskuldens förändring. I dag har denna obskyra episod fått förnyad relevans genom flera centralbankers planer på att utge e-valutor.

Bakgrund

Hur uppstod denna situation och vad påverkade växelkursen mellan de två sedelslagen?

Svaret på den första frågan är enkelt.

Under Frihetstiden, 1719 till 1772, styrdes Sverige av Riksens Ständer. 1772 avskaffade Gustav III ständerväldet genom en oblodig statskupp. Men kungen blev inte enväldig. Den nya regeringsformen vilade på maktdelningsprincipen. Ständerna fanns kvar. En av inskränkningarna i kungens makt var att han inte kunde gå till anfallskrig. Men kungen ville vinna krigisk ära, och ingen av grannarna verkade angelägen att anfalla Sverige. Det kunde visserligen lösas genom att 1788 klä ut några svenska soldater i ryska uniformer och få dem att avlossa några skott mot en svensk gränspostering. Krig är dock dyra. Lindqvist (1997, s 349) anger kostnaden för Gustav III:s ryska krig till en halv tunna guld (8 333 riksdaler) per månad. Pengar kunde fås från Riksens Ständers Bank (Banken); men banken styrdes av ständerna, framför allt av adeln, där också oppositionen mot kungen var koncentrerad. Gustavs tidigare ansökan om ett lån för att fylla de statliga spannmålslagren hade visserligen godkänts, men i former som visade att det vore meningslöst att försöka låna mer. Ett försök att finansiera kriget genom att utge obligationer föll på motstånd från Ständernas Sekreta Utskott.

I stället inrättades, troligen på förslag av den kungatrogne Biskop Wallquist i Växiö, ett Riksgäldskontor (Hallendorff 1920, s 155–156). Detta skulle utge kortfristiga (två år) 3%-obligationer i små valörer, med den klara avsikten att dessa skulle komma att användas som pengar (Heckscher 1949 s 788).

Riksgäldskontorets agerande och regelverk byggde avsiktligt på det som gällde för Banken. Kungen skulle visserligen ha två representanter i styrelsen, men dessa skulle inte ha rösträtt (Ögren 2007, s 7). Utgivningen begränsades till 500 000–600 000 riksdaler; och om dessa s k kreditsedlars värde minskade, skulle de omgående återkallas (Jörberg 1972, s 133–134). Inget av dessa försök att inskränka kungamakten fick minsta verkan. Mot slutet av 1789 hade Riksgälden givit ut 5 ¼ miljon riksdaler; tre månader senare var siffran 7 ⅓ miljoner rdr; och 1802, ett år innan en myntreform genomfördes, var mängden riksdaler riksgälds i omlopp nästan 19 miljoner. Samtidigt sjönk mängden riksdaler banco i omlopp från strax över fem miljoner till under en miljon (Edvinsson m fl 2014, tabell II.A7.2). Såväl ränta som tanken att lösa in riksgäldssedlarna efter två år övergavs redan 1791.

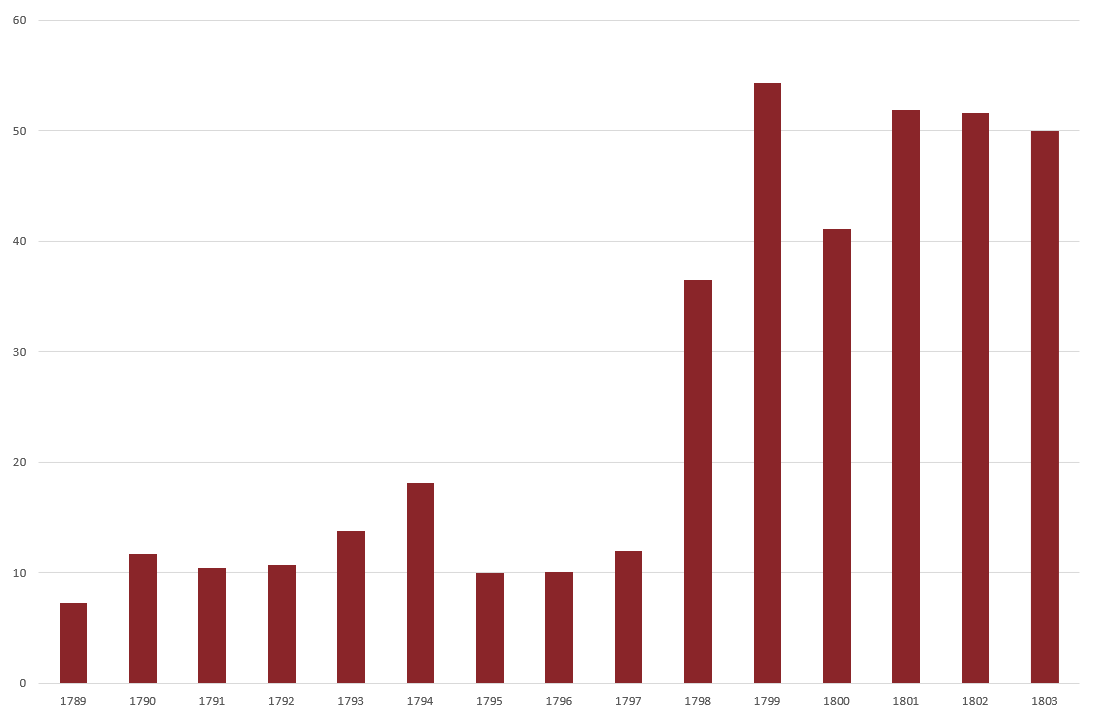

Ganska omgående uppstod ett agio – en växelkurs – mellan de två sedelslagen. Redan 1790 översteg agiot tio procent. Därefter pendlade det mellan tio och 20 procent till 1798, för att sedan börja stiga. 1801 nådde agiot 50 procent (dvs rdr b:co 1 = rdr rgs 1 ½) där det i stort sett låg kvar till myntreformen 1803 (figur 1).

Figur 1. Agio 1789–1803, årsslut

Källa: Edvinsson m fl (2014, tabell II.A7.2).

Det saknades inte röster som tidigt varnade för uppkomsten av ett agio; och under hela perioden pågick en livlig diskussion kring riksgäldssedlarna. Svenskarna var vana vid monetärt kaos från perioden fram till 1777; och Tryckfrihetsförordningen skapade utrymme för en allmän debatt kring varför agiot uppstod och vad som påverkade det.

Att agiot uppstod därför att rdr rgs inte kunde användas för alla ändamål (framför allt vägrade såväl Banken som utlänningar att befatta sig med dem) stod relativt klart. Vad gällde agiots utveckling fanns i princip tre åsikter: Rdr rgs sjönk i värde därför att de utgavs i alltför stor mängd; därför att de (till skillnad mot rdr b:co) inte var inlösenbara i silver; och på grund av ondskefulla spekulanters agerande (spekulanter är definitionsmässigt ondskefulla). Några debattörer pekade också på budgetbalansen eller handelsbalansen som orsak.

Den samtida debatten handlade också i hög grad om vad som skulle göras åt problemet. Skulle rdr rgs lösas in, och i sådana fall till vilken kurs (par eller marknadspris)? Eller, som vissa (t ex von Bilang 1791) förespråkade, skulle man överge rdr b:co och silvermyntfoten och enbart använda rdr rgs? Det blev som redan nämnts en inlösen till marknadspris, ett agio på 50 procent.

Trots att detta var en unik episod, så har den i stort sett ignorerats i senare forskning. Det kan möjligen bero på att den just därför att den var unik dels tycktes sakna relevans, dels att det inte längre fanns någon anledning att diskutera vad som skulle göras åt den. Det finns dock undantag, framför allt Eli Heckscher (1949) och Sture Mårtenson (1958).

En skillnad mellan den samtida och den senare debatten är att medan den samtida debatten var rik på åsikter, så var den fattig på fakta. Data som vi i dag betraktar som självskrivna – BNP, inflation, penningmängd, budgetbalans, handelsbalans, statsskuld, etc – var antingen obefintliga eller åtminstone teoretiskt hemliga.

I den senare debatten var det närmast tvärtom. Det finns mängder av data – men i stort sett råder enighet om orsaken till agiots utveckling. Man utgav för många riksgäldssedlar och de var inte inlösenbara i silver. Det gäller t o m Riksgäldskontoret, vars webbsida säger ”Men eftersom riksdaler riksgälds inte kunde lösas in mot silver sjönk de efterhand i värde.” (Däremot är det ingen som skyller på spekulanterna!).

Bägge dessa förklaringar är fel.

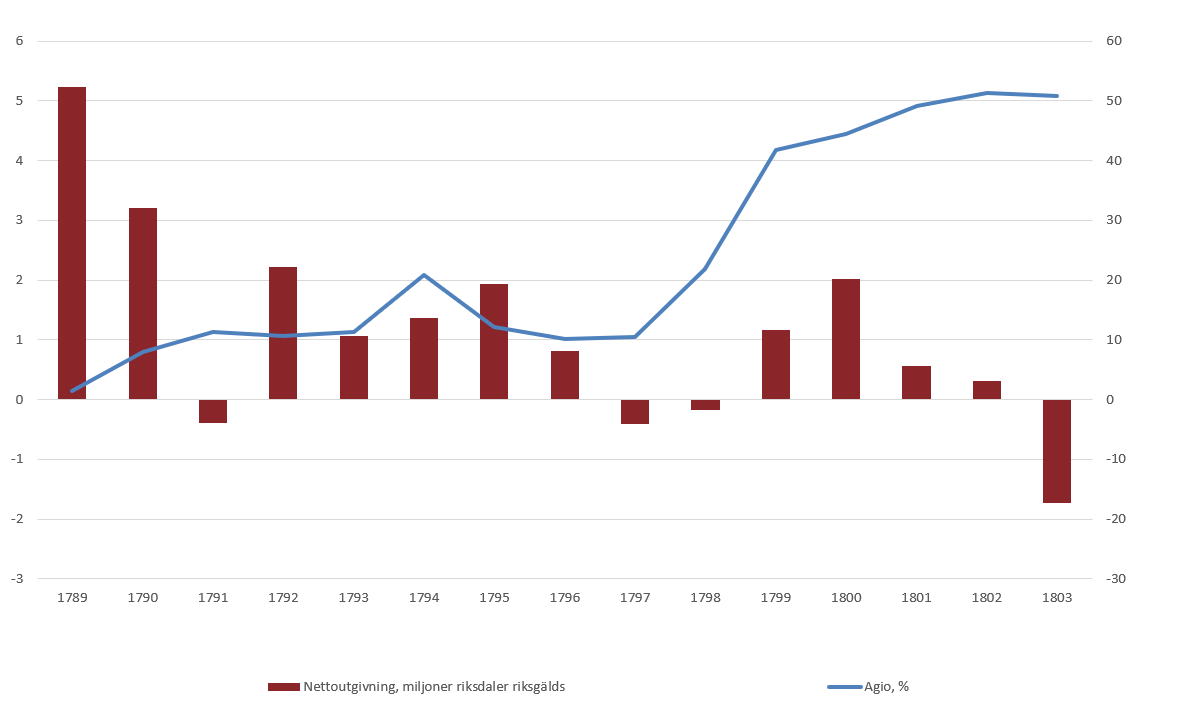

Min doktorsavhandling (Stein 2024), visar att det inte finns något klart samband mellan utgivningen av riksgäldssedlar och agiot (figur 2).

Figur 2. Nettoutgivning av rdr rgs, miljoner, och agiot, procent

Källa: Edvinsson m fl (2014, tabell II.A7.2).

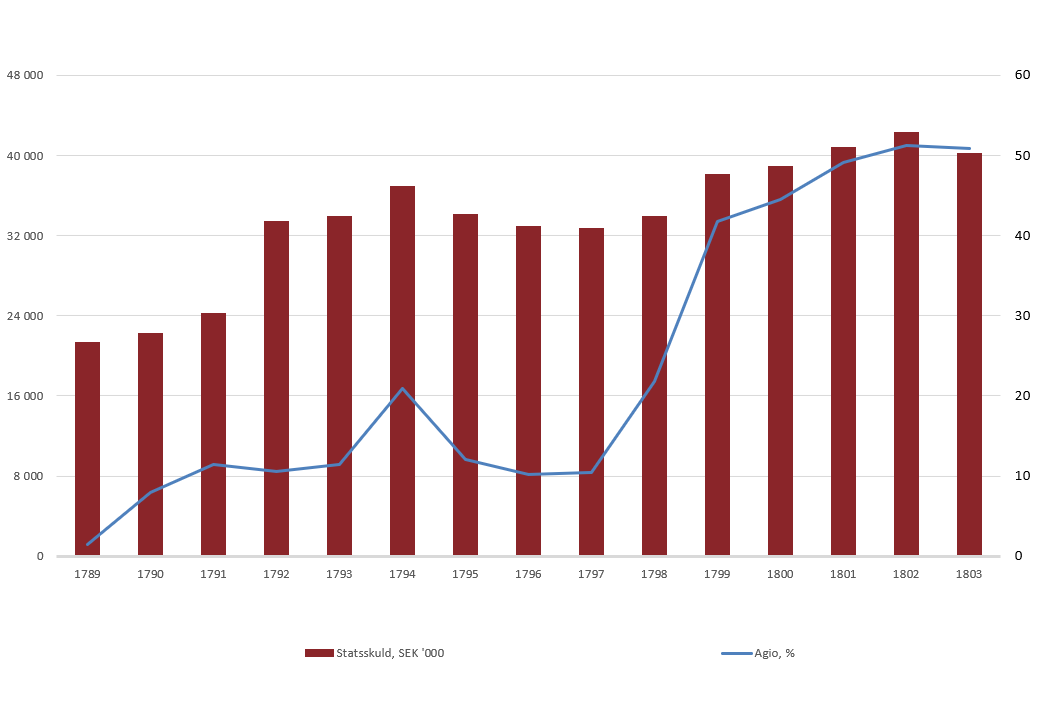

Inte heller verkar det finnas något samband mellan inflationen och agiot, mellan Bankens silverreserver och agiot, mellan riksgälds andel av den totala penningmängden och agiot eller mellan agiot och budgetbalansen. I stället tycks det som om det bästa sambandet är mellan agiot och statsskuldens storlek (figur 3). Det tyder på att riksgäldssedlarna i sista hand fortfarande sågs som statsobligationer (vilket de ju i princip var) som en gång skulle lösas in.

Figur 3. Statsskulden, tusentals rdr och agiot, procent

Källa: Edvinsson m fl (2014, tabeller II.A5.1, II.A7.2).

Låt mig genast också säga att jag inte tror att detta var den enda faktor som påverkade agiot. Min slutsats kompliceras också av att statsskuldens storlek i princip var hemlig, låt vara att den krets inom vilken data var kända troligen var så stor att den som ville, kunde få en ganska god bild av statsfinanserna. Men det verkar i alla fall som om statsskuldens storlek var en betydligt viktigare faktor för agiots utveckling än vare sig massutgivning eller icke-konvertibilitet.

Jag vill också nämna att Mårtenson (1958) visar dels att agiot var högre i Göteborg än i Stockholm, och högre i bruksorter och på landsbygden än i Göteborg. Han visar också att agiot med stor säkerhet påverkades av de relativa styrkeförhållandena mellan parterna i en affärsuppgörelse. Här finns ytterligare en faktor som troligtvis påverkat agiot, även om det inte går att säga i vilken grad.

Sammanfattningsvis kan man därför säga att agiot uppstod därför att två sedelslag cirkulerade parallellt. Problemet var att riksgälds inte kunde användas för alla syften. Agiots utveckling påverkades däremot troligen framför allt av statsskuldens utveckling.

Intressant. Men relevant?

Fram tills för några år sedan var detta troligen bara en obskyr episod i Sveriges ekonomiska historia. Men i dag är den plötsligt relevant igen. Det är på grund av flera centralbankers – inklusive Riksbanken – planer på att utge s k e-valutor (på engelska, CBDC, Central Bank Digital Currency), dvs en elektronisk variant av dagens centralbankspengar (sedlar och mynt).

I princip ska e-kronan vara identisk med en fysisk krona eller en krona ”på banken”. Men så behöver inte nödvändigtvis vara fallet. I euroområdet och Storbritannien avser centralbankerna t ex att begränsa hur många e-euros eller e-pund man får ha. Nu har Bank of England börjat låta mer tveksam till själva tanken på ett e-pund; men ECB räknar fortfarande med att införa en e-euro, och innehavet av den ska begränsas till individer (alltså inga företag) som inte får ha mer än 3 000 euro. Det är en väsentlig skillnad gentemot dagens situation. Den som misstror banker och finansmarknader kan i dag sälja alla sina tillgångar och bara ha kontanter – mynt och sedlar utgivna av centralbanken. Men så alltså icke med framtida e-euros. Den svenska erfarenheten från riksdaler riksgälds och banco visar att om man har flera versioner av samma valuta, men de inte är identiska, så kan en värdeskillnad uppstå.

I debatten kring e-valutor har tanken också framförts (Agarwal och Kimbal 2015; Assenmacher och Krogstrup 2021) att en centralbank avsiktligt skulle låta e-valutan variera gentemot mynt/sedlar och banktillgodohavanden. Dessa tankar härrör sig från 2000- och 2010-talen, när många centralbanker misslyckades med att uppnå sina inflationsmål därför att inflationen var för låg. Visserligen vet vi numera att styrräntor kan vara negativa; men troligen inte särskilt mycket och allmänheten har tillgång till kontanter. Men med en e-valuta (i synnerhet om kontanter endast används i liten grad) kan man pressa ned räntan mycket långt under noll för att stimulera konsumtion (”use it or lose it”).

En sådan politik fungerar dock troligen bara om hushåll och företag är övertygade om att pariteten mellan e-valuta och kontanter/banktillgodohavanden kommer att återställas på villkor som inte gynnar kontanter. Med andra ord måste man tro att perioden med kraftigt negativ ränta är begränsad. Annars uppstår möjligheten att allmänheten väntar sig en lång period av kraftigt negativa räntor, samtidigt som de monetära myndigheterna inte är beredda att också urholka fysiska kontanters och bankkontons värde. En övergång (återgång?) till att använda kontanter försvårar då möjligheten för den negativa räntepolitiken att lyckas. Centralbanken tvingas då sänka räntan ännu mer för att stimulera konsumtion och till slut kan vi hamna i en ond cirkel där man helt förlorar kontrollen över växelkursen mellan de två penningslagen.

Det finns fler potentiella problem. Om detaljhandeln försöker skydda konsumenterna från effekterna av ett sjunkande värde på e-valutan, så blir kontanter mer attraktiva än e-pengar. Med en flytande växelkurs mellan e-valuta och fysiska pengar riskerar den s k Greshams Lag att vändas i sin motsats, så att ”goda mynt” driver ut ”dåliga”.

Kontanter kan också komma att stiga i värde gentemot e-pengar om hushåll och företag av någon anledning oroas för att delar av deras innehav av e-valuta av någon anledning (skatter, expropriering?) kan komma att konfiskeras.

En mindre trolig utveckling skulle kunna vara ett läge där allmänheten har större förtroende till privata banker och pengar deponerade i dessa, än till centralbanken och staten. Till exempel om bankväsendet i huvudsak ägs av internationella banker, och statsfinanserna råkar i kris. Detta hade t ex kunnat hända i Grekland om landet 2010 inte hade varit medlem av euroområdet.

En förhoppningsvis ännu mer hypotetisk utveckling skulle vara om statsmakten bestämmer att e-pengar inte kan användas för vissa ändamål – t ex för att köpa sprit, tobak eller sex. Kontanter är anonyma. Ingen vet vad du köper. Men med e-pengar kan varje transaktion spåras. ECB (och säkert andra västerländska centralbanker som planerar e-valutor) har gjort klart att man inte avser att spåra transaktioner i e-valuta. Men gäller detta även andra länder? Kan t ex en kinesisk medborgare lita på att landets myndigheter inte noga registrerar alla elektroniska transaktioner? Och hur säkert förankrat är dessutom anonymitetsskyddet även i demokratier? Ståhl (1979, nytryck som Ståhl och Jonung 2020) och Rogoff (2016) redogör båda för fördelarna (som de ser dem) med ett kontantlöst samhälle. Ståhls text är förvisso en dystopisk satir; men Rogoff är allvarlig och ser detta som ett sätt att bekämpa skatteflykt, brott och korruption. Men då måste också alla transaktioner rutinmässigt kunna spåras. I ett sådant samhälle skulle kontanter nästan garanterat stiga i värde gentemot elektroniska betalningsmedel.

Men även bortsett från vad som förhoppningsvis är osannolika extremfall visar den svenska erfarenheten från 1790-talet att om man har två varianter av samma valuta i omlopp, men den ena inte är lika användbar som den andra, så riskerar kursskillnader att uppstå. Det innebär också ökade kostnader (i form av tid och planering) för såväl hushåll som företag. Och om så sker, kommer de penningpolitiska beslutsfattarna att få mycket svårare att bedriva penningpolitik.

Det är möjligt att ingen av dessa farhågor materialiseras. Det är också möjligt att det inte finns någon lösning på problematiken (bortsett från om hushåll och företag får möjlighet att öppna e-valuta konton i centralbanken, något som ingen centralbank skulle vilja se och som också medför andra problem). Men det är dock något som centralbanker borde ha i åtanke på sin väg mot en alltmer digital framtid. Och då kan det vara värt att minnas och studera erfarenheterna från Sveriges märkliga period 1789–1803.

Agarwal, R och M Kimball (2015), Breaking Through the Zero Lower Bound, IMF Working Paper WP/15/224, Washington.

Assenmacher, K och S Krogstrup (2021), ”Monetary Policy with Negative Interest Rates: De-Linking Cash from Digital Money”, International Journal of Central Banking, vol 67, s 67–106.

von Bilang, J (1791), Högmåls-fråga til de vise och ädelsinnade i landet, angående en ny mynt-författning och et nytt riks-mynt, til befrielse ifrån den riksfördärfveliga agiohandeln, Stockholm.

Edvinsson, R, T Jacobson och D Waldenström (red) (2014), House Prices, Stock Returns, National Accounts and the Riksbank Balance Sheet, 1620-2012, Sveriges riksbank.

Hallendorff, C (1920), Bankens öden från mössväldet till den andra realisationen 1766–1803, i Sveriges Riksbank 1668–1924 (1918–1931), vol III, Norstedt och Sveriges riksbank, Stockholm.

Heckscher, E (1949), ”Riksgälds. En unik fas i det svenska penningväsendets historia”, Ekonomisk Tidskrift, vol 51, s 235–257.

Jonung, L och I Ståhl (2020), Afterword to “It will soon be 1984 …”, Lunds universitet.

Jörberg, L (1972), A History of Prices in Sweden 1732–1914, vol 2, GWK Gleerup, Lund.

Lindqvist, H (1997), Historien om Sverige, vol 6, Gustavs dagar, Norstedts Förlag, Stockholm.

Mårtenson, S (1958), Agiot under kreditsedelsepoken 1789-1802, Meddelanden från Ekonomisk-historiska Institutionen vid Göteborgs universitet.

Rogoff, K S (2016), The Curse of Cash, Princeton University Press, Princeton.

Stein, G (2024), One Money – Two Values; Riksdaler Riksgälds and Riksdaler Banco in Sweden 1789-1803, Rhomphaia Books, London.

Ögren, A (2007), Monetary Theory and Practice: Parallel Currencies in Sweden, 1789 – 1833, EHF – Institute for Research in Economic History at the Stockholm School of Economics and EconomiX (UMR 7166) CNRS Université de Paris X – Nanterre.