Kan euron bli en världsvaluta genom ökade gemensamma överstatliga EU-lån?

Idén om att skapa ett gemensamt skuldinstrument av överstatliga EU-lån har fått nytt liv i takt med att euron diskuteras som potentiell global reservvaluta. Frågan om s k säkra tillgångar har blivit central, då utbudet av statsobligationer med hög kreditvärdighet skiljer sig markant mellan EU och USA. Flera bedömare framhåller att ett ökat utbud av säkra tillgångar inom EU skulle stärka kapitalmarknaden och därmed förbättra eurons ställning på den globala scenen. Men råder det brist på säkra tillgångar i EU? Skulle EU gynnas av fler överstatliga lån? Vad krävs för att euron ska bli en global reservvaluta?

Den här artikeln inspirerades av diskussionen i Financial Times om hur euron kan få en större roll som reservvaluta. I mitten av juni 2025 uttryckte Christine Lagarde, Europeiska centralbankens ordförande, att ”Det här är Europas globala euromoment” och att eurons status bör höjas internationellt. Detta skulle generera vinster som: lägre lånekostnader, minskad exponering mot valutakursrörelser och skydd mot sanktioner och påtryckningar. Sammanfattningsvis menar Lagarde att det finns flera fördelar med att ha reservvalutastatus och att EU bör sträva efter detta mål för euron. Men för att detta ska ske måste Europa stärka sin geopolitiska trovärdighet, ekonomiska motståndskraft samt sin rättsliga och institutionella integritet. ECB har redan utökat sina swap- och repolinor till viktiga partners för att säkerställa likviditet utomlands, eftersom euron är en stor faktureringsvaluta och EU är världens största handelsblock, enligt Lagarde.

Lagarde påpekar också att utbudet på säkra och högkvalitativa tillgångar i Europa släpar efter USA. I USA uppgår statsskulden till 124 procent av BNP, medan motsvarande siffra för EU endast är 89 procent. Dessutom har all amerikansk statsskuld kreditbetyget AA, medan endast 50 procent av EU:s medlemsländers statsskuld har betyget AA eller AAA. Hon menar att gemensam finansiering genom lån av offentliga och gemensamma projekt inom EU skulle kunna skapa fler säkra tillgångar.

Naturligtvis måste EU också ta itu med sin långvarigt låga tillväxt, fragmenterade kapitalmarknad, ofullständiga inre marknad, regelbörda och stöd till strategiska industrier, tillägger Lagarde.

Med utgångspunkt i denna artikel skrev kommentatorn Martin Sandbu i Financial Times att EU:s ledare bör ta vara på detta moment of truth och ta upp frågan om gemensamt emitterad skuld (supranationell EU-skuld). Han grundar sina argument på förslaget från Blanchard och Ubide (2025) om att bygga ett europeiskt finansiellt system som kan konkurrera med det amerikanska. EU behöver därför skapa en djup och likvid euroobligationsmarknad. Detta kan uppnås genom att samla medlemsländernas statliga obligationer i s k euroobligationer.1 De menar att euroobligationer skulle kunna minska kostnaden för finansiering av medlemsstaternas offentlig skuld och t o m öka attraktiviteten för privata investeringar i Europa.

Den här korta artikeln belyser för- och nackdelar med gemensamt utgiven skuld på EU-nivå. Den diskuterar också om sådan skuld kan hjälpa euron att bli en global reservvaluta. Artikeln drar slutsatsen att det fortfarande är lång väg kvar innan ”euron blir global”. Det är också svårt att argumentera för att mer gemensam skuld skulle vara ett meningsfullt steg mot det målet i nuläget. Lägre lånekostnader kan leda vidare till högre skuldnivåer – särskilt i dag när försvarsutgifter finansieras med lån. Det finns en risk att skulden blir ohanterlig och slutar som en ”inte så säker tillgång”. Argumenten för att fördjupa EU:s finansiella marknad genom en säker tillgång är dock värda att beakta. För svensk del är det svårt att se vilka fördelar mer gemensam upplåning skulle ha. Sverige lider visserligen av att vara ett litet land, varför vi skulle kunna gynnas av att vara en del av en större emittent. Men då denna ännu inte är helt stabil finns det risker med att delta i ett sådant projekt. Denna artikel tar endast hänsyn till de rent ekonomiska faktorerna.

- Vad är en säker tillgång och råder det brist på dem?

Det moderna finansiella systemet är i grunden beroende av säkra tillgångar, enligt Brunnermeier m fl (2016). Centralbanker använder dessa instrument för att genomföra penningpolitik, medan privata banker förlitar sig på dem som säkerheter för utlånings- och investeringsverksamhet. Säkra tillgångar spelar en avgörande roll för att upprätthålla stabiliteten inom banksektorn under perioder av finansiell turbulens.

Att definiera en säker tillgång är komplext. Som Caballero m fl (2017) betonar, kan absolut säkerhet aldrig garanteras och uppfattningen om vad som är säkert varierar mellan investerare. I snäv bemärkelse är en säker tillgång ett enkelt skuldinstrument som förväntas behålla sitt värde vid negativa händelser, såsom finansiell stress eller kris. Dessa tillgångar ska vara lätta att handla utan omfattande analys eller risk. Rykte och historisk utveckling är avgörande faktorer som påverkar uppfattningen om en tillgångs säkerhet och marknadsaktörernas gemensamma omdöme avgör vilka instrument som betraktas som säkra.

Under de senaste femtio åren har säkra tillgångar i huvudsak bestått av statsobligationer från ett fåtal välutvecklade ekonomier, så som USA, Japan, Schweiz och Tyskland (Caballero m fl). Dessa länder kännetecknas av robust finansiell infrastruktur, trovärdig finanspolitik samt stabila pris- och växelkurser. Under de senaste decennierna har dock dessa ekonomiers tillväxttakt och andel av världsekonomin minskat i förhållande till snabbväxande tillväxtekonomier som ofta har ett högt sparande. Detta har lett till en brist på alla typer av tillgångar, något som Bernanke (2005) kallade för savings glut (sparandeöverskott).2

20 år senare konstaterade Isabel Schnabel (2025), ledamot av ECB:s direktion, i ett tal att världen nu är på väg från en savings glut till ett global bond glut (obligationsöverskott). Denna övergång återspeglas i att ränteskillnaderna mellan statsobligationer och företagsobligationer med kreditbetyget AAA har minskat de senaste åren. Denna utveckling kan förklaras av ett ökat utbud av statsobligationer, och utbudet förväntas fortsätta öka då ökade försvarsutgifter till stor del finansieras med lån och centralbankerna håller på att normalisera sina balansräkningar.3 Enligt Schnabel verkar alltså sparöverskottet ha blivit ett globalt obligationsöverskott, detta innefattar ett överskott av obligationer från EU:s medlemsländer.

Trots Schnabels slutsatser argumenterar många europeiska ekonomer för att det behövs en europeisk säker tillgång.4 Enligt Blanchard och Ubide söker investerare alternativ till den amerikanska statsobligationsmarknaden. Monti påpekar dessutom:

EU behöver ett modernt och utvecklat finansiellt system, byggt kring en likvid, riskfri tillgångsklass som – genom att vara riktmärke för prissättning av andra tillgångar – utgör grunden för att effektivt utföra de väsentliga funktionerna att fördela resurser, kanalisera sparande till investeringar, underlätta bättre riskspridning och säkerställa en mer enhetlig transmissionsmekanism för den gemensamma penningpolitiken i euroområdet. (s 61–62)

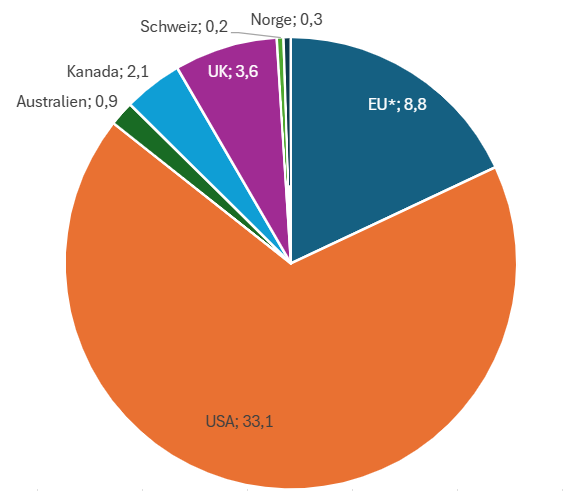

Nuvarande data visar att den utestående volymen av statsskuld med kreditbetyg AA eller högre i USA är mer än tre gånger så stor som i EU.

Figur 1. Utestående statsobligationer, med betyg AA eller högre, biljoner USD, 2024

Källa: IMF, Sovereign Investor Base Dataset via Macrobond.5 *) EU:s statsskuld med betyg AA eller högre.

Enligt Lane (2025) anses den tyska bund vara den högst betygsatta statsobligationen från ett stort euroland. Men utbudet av denna är litet i förhållande till euroområdets totala storlek menar Grossé och Mourjane (2021). De rapporterar att statsobligationer med kreditbetyg AAA och AA i euroområdet utgör 37 procent av BNP, jämfört med 89 procent i USA. Angeletos m fl (2013) menar att statsobligationer kan fungera som säkerheter för att stödja privat likviditet och även ha en monetär funktion. Angeletos m fl (2021) lyfter dessutom fram avvägningen mellan storleken på offentlig skuld och behovet av säkerheter i ekonomin. Alltför hög skuldsättning kan leda till högre riskpremier, ökade räntekostnader, finansiella stabilitetsrisker och krav på högre skatter. Därför är den optimala skuldnivån en balans mellan efterfrågan på säkerheter (säkra tillgångar) och hållbara offentliga skulder som inte leder till negativa ekonomiska konsekvenser.

Sammanfattningsvis verkar det alltså råda brist på säkra tillgångar i EU, men detta beror inte på att det saknas statsobligationer nominerade i euro. Snarare är det så att skuldsättningsnivåerna i många medlemsstater är för höga för att deras statsobligationer ska anses vara säkra tillgångar för investerare.

- Föreslagna konstruktioner av säkra europeiska obligationer

De mest kända förslagen om hur man kan skapa en europeisk säker obligation efter finanskrisen har lagts fram av Monti (2010), Delpla och von Weizsäcker (2010), Brunnermeier m fl (2016) samt Blanchard och Ubide (2025). Den grundläggande idén är att skapa en säker tillgång på EU-nivå där en del av medlemsstaternas nationella statsskuld kan ”bytas ut” mot överstatlig EU-skuld. Konceptet innebär att en del av den nationella statsskulden omvandlas till skuld på EU-nivå för att skapa en säker tillgång – Monti föreslår att upp till 40 procent av BNP kan ersättas med s k E-obligationer, t ex. Denna metod skulle öka den finanspolitiska integrationen och kräva att medlemsstaterna avstår en del av sin finanspolitiska suveränitet.

Delpla och von Weizsäcker föreslår att EU gemensamt ger ut Blå obligationer för nationella skulder upp till 60 procent av BNP. Skuld över denna gräns hanteras av respektive medlemsstat via Röda obligationer. De rekommenderar också att en europeisk skuldmyndighet inrättas för att övervaka emission och uppföljning.

Brunnermeier m fl förespråkar skapandet av en syntetisk obligation där en europeisk skuldmyndighet skulle skapa en portfölj med medlemsländernas nationella statspapper och emittera denna till marknaden. Den föreslagna portföljen av European Safe Bonds (ESBies) skulle bestå av två trancher: en säker tranch på 70 procent och en junior tranch som täcker de första förlusterna med 30 procent. Denna struktur är avsedd att minska den direkta kopplingen mellan enskilda medlemsstaters finanspolitiska risker och ESBies. Varje land skulle fortfarande vara ansvarigt för sin egen skuld, vilket undviker bildandet av en ”skuldunion”. Enligt Brunnermeier m fl kan detta tillvägagångssätt mildra den s k doom loopen.6 Emittenten skulle vara ett särskilt ändamålsbolag, vilket eliminerar behovet av gemensam budgetkontroll mellan medlemsstaterna.

Blanchard och Ubide föreslår att varje medlemsstat ska kunna byta ut en viss mängd eller skulder upp till en viss nivå av nationella obligationer mot EU-obligationer. De medger att det är svårt att bestämma hur stor andel av euroobligationer som ska ersättas av nationella obligationer. Portföljen måste vara tillräckligt stor för att göra intryck på marknaden, men också tillräckligt liten för att bibehålla statusen som säker tillgång. De rekommenderar att 25 procent av BNP skulle vara tillräckligt för att skapa en säker tillgång i euroområdet. Det skulle motsvara nästan fem biljoner euro om hela EU inkluderas (alla kreditbetyg och även länder utanför euroområdet). En europeisk stabilitetsfond skulle ge ut dessa obligationer, och medlemsstaterna som lånar från fonden skulle få öronmärka nationella budgetintäkter.

ESBies, Blå obligationer och Blanchard & Ubides euroobligationer skiljer sig från Europeiska kommissionens obligationer som används för SURE7 och återhämtnings- och resiliensfaciliteten. De skulle leda till en begränsad riskspridning mellan medlemsstaterna och bibehålla nationellt ansvar för skulden, till skillnad från nuvarande återhämtnings- och resiliensfacilitet eller Montis förslag som innebär ett gemensamt ansvar för skulden.

- Fördelar och nackdelar med överstatliga EU-obligationer

En europeisk säker tillgång kan stärka finansiell stabilitet, underlätta integration och sänka lånekostnader för EU:s medlemsstater (Grossé och Mourjane 2021). Gemensam upplåning via SURE och återhämtnings- och resiliensfaciliteten har hjälpt till att stabilisera EU:s ekonomier under covid-19-nedstängningarna. Euroområdet började slutligen återhämta sig från eurokrisen när Draghi, ECB:s ordförande, yttrade de berömda orden: ”…ECB är redo att göra vad som krävs för att bevara euron” (Mario Draghi, 26 juli 2012).

Gemensamma EU-åtgärder har visat sig kunna lugna krissituationer, men också att skapa dem. Finanspolitiska störningar i en medlemsstat kan påverka kreditbetyget i andra medlemsstater (De Santis 2012). År 2011 bidrog Greklands svårigheter att refinansiera sin statsskuld till att kreditbetyget av portugisiska statsobligationer nedgraderades, innan Portugal ens visade tecken på refinansieringsproblem. Dessutom drabbades vissa mindre länder, såsom Nederländerna och Österrike, också av nedgraderat kreditbetyg trots stabil ekonomi, på grund av turbulens i södra Europa. Medlemsländernas kreditbetyg verkar alltså påverka varandra och därför kan det vara ett naturligt steg att ge ut gemensamma överstatliga obligationer i EU.

EU-obligationer som emitterades som en lösning på covid-19-nedstängningarna har för närvarande AAA-betyg. Detta beror på att de garanteras av EU-budgeten, som stöds av starka ekonomier som Tyskland, Danmark och Sverige (Leonhard 2021). En stor emittent av skulder kan anses säkrare eftersom fler länder kan stötta upp åtaganden. Å andra sidan kan kopplingen sänka kreditbetyget för välskötta länder och öka riskerna inom regionen om vissa medlemsstater bedöms som riskabla (se rutan nedan om hur detta fungerar i USA).

| Hur påverkar USA:s federala staters skulder USA:s statsskuld jämfört med EU:s medlemsländers skuld och EU:s överstatliga skuld?

Kreditbetygen för amerikanska statsobligationer (U.S. Treasuries) har historiskt sett inte påverkats direkt av de enskilda delstaternas offentliga finanser. Varför skulle då de offentliga finanserna i enskilda EU-medlemsstater ha betydelse för stabiliteten i gemensam EU-skuld? En viktig faktor rör storlek. De amerikanska delstaterna är mer jämförbara i befolkning och ekonomisk storlek än EU:s medlemsstater. En finanspolitisk kris i en mindre amerikansk delstat utgör därför inget systemhot. En annan central skillnad är att amerikanska delstater inte har någon laglig möjlighet att ansöka om konkurs. Om en delstat får finansiella problem måste offentliga utgifter minskas och skatter höjas för att återställa budgetbalansen – detta är ett lagstadgat krav i de flesta delstater. Under finanskrisen hamnade exempelvis Kalifornien i allvarliga finansiella problem och dess kreditbetyg nedgraderades till s k skräpstatus (junk bond). Trots detta behöll amerikanska statsobligationer sitt högsta kreditbetyg AAA, och investerare flyttade t o m kapital till dessa obligationer eftersom de betraktades som en ”säker hamn”. Euroområdet gick däremot in i en statsskuldkris under samma period, vilket blottlade en strukturell sårbarhet i EU:s finanspolitiska arkitektur. Även om en djupare integration på sikt kan minska dessa asymmetrier som grundar sig på medlemsstaternas olika storlek, kommer förtroendet för unionens finansiella stabilitet sannolikt att förbli skör, så länge som den finanspolitiska disciplinen inte upprätthålls (Ekholm 2022). |

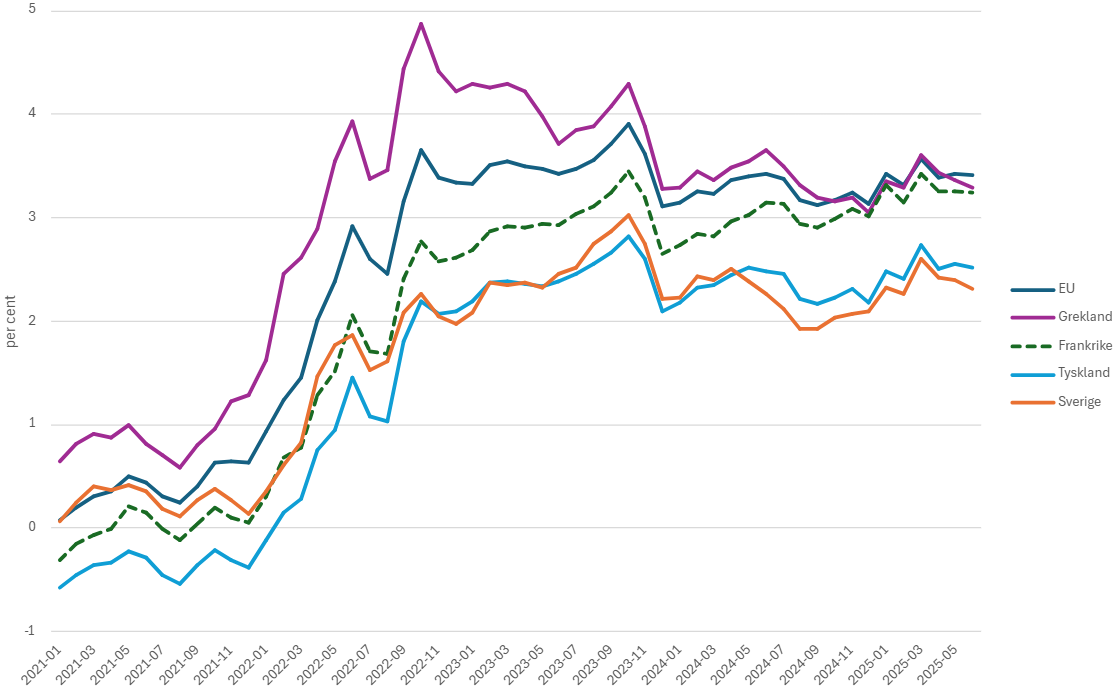

När man jämför avkastningen på utestående EU-obligationer med de som emitteras av enskilda medlemsstater, ger upplåning på EU-nivå inte någon finansiell fördel för alla medlemsländer.

Figur 2. Lånekostnader för olika medlemsstater och EU (räntor, alla löptider)

Källa: Eurostat.

Trots det stora intresset bland investerare för att köpa EU-obligationer har räntorna legat högre än Sveriges och Tysklands. Det gör EU-obligationen till ett mindre attraktivt lånealternativ för stabila EU-ekonomier, även om EU-obligationer har AAA-rating. Johnston och McDougall (2023) menar att detta beror på det begränsade utbudet och den låga likviditeten hos EU-obligationer, som ofta inte ingår i större statsobligationsindex då de är överstatliga obligationer. Europeiska kommissionen planerar att emittera 900 miljarder euro8 fram till 2026 och påbörja återbetalningen 2028, vilket ökar storleken något och det skulle potentiellt kunna öka omsättningen och sänka räntorna. Men 900 miljarder euro är långt ifrån de fem biljoner euro som Blanchard och Ubide skulle vilja se.

Nackdelen med gemensam upplåning är att det kan leda till mindre ansvarsfull finanspolitik på medlemsstatsnivå om det sänker lånekostnaderna. Normalt sett begränsar och bestraffar högre upplåningskostnader alltför stor skuldsättning. Om denna kostnad minskar på grund av gemensamma upplåningslösningar kan det leda till ökade skulder.9 Stora skulder kan bli betungande när ekonomin hamnar i kris eller genomgår allvarliga konjunkturnedgångar. Mian m fl (2020) menar att ekonomier kan fastna i en skulddriven likviditetsfälla.10 Detta sker när efterfrågan i ekonomin drivs på av en expansiv finanspolitik som är finansierad av lån och att framtida efterfrågan fortsatt kommer behöva drivas på av ytterligare lånefinansierade åtgärder.

Sammanfattningsvis finns det fördelar med att skapa en europeisk säker tillgång, såsom potentiellt lägre upplåningskostnader och en djupare finansmarknad. Men nuvarande gemensam skuld har inte lett till sänkta upplåningskostnader trots sitt AAA-betyg. Och om upplåningskostnaderna skulle sjunka finns det en risk för att skuldsättningen ökar ytterligare.

- Vad krävs för att bli en reservvaluta?

Idén om att ett överstatligt EU-skuldinstrument skulle kunna hjälpa ”euron att ta över dollarns status”, som Sandbu och andra föreslår, bygger på att gemensam skuld kan främja ett europeiskt finansiellt system som kan mäta sig med det amerikanska. Blanchard och Ubide menar att en gemensam europeisk säker tillgång kan locka globala investeringar och stimulera privata investeringar i Europa, men denna idé kan ifrågasättas.11 Och skulle mer gemensam skuld leda till att euron får reservvalutastatus?

EU:s medlemsländer har betydande statsskulder och de flesta är nominerade i euro, vilket även Isabel Schnabel har påpekat. Därför skulle en brist på säkra tillgångar i euro inte bero på för få statsobligationer utan på bristande förtroende och på att medlemsländernas statsobligationer inte betraktas som en säker tillgång.

Om vi vänder oss till den klassiska teorin om reservvalutor visar det sig att länder vanligtvis håller vissa valutor som reserver av politiska skäl eller på grund av handels- och finansiella band (Eichengreen m fl 2017; Schwarz 2024). Den amerikanska dollarn har haft denna roll i nästan ett sekel, vilket bl a har sänkt USA:s upplåningskostnader. Eichengreen m fl menar att dollarns status framför allt kan förklaras av USA:s militära makt och dess säkerhetsåtaganden gentemot allierade länder.12 USA är dessutom världens största ekonomi och har den mest utvecklade finansmarknaden.

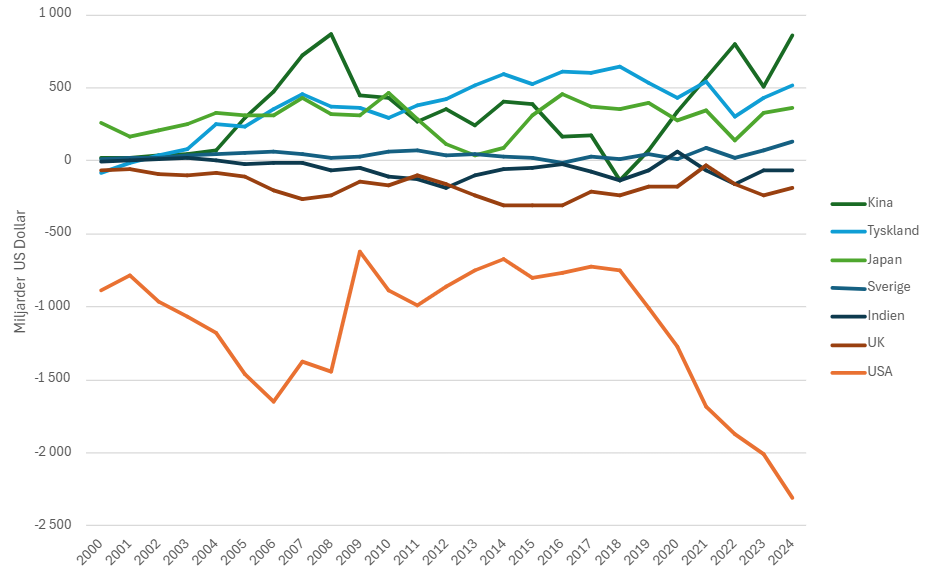

Trots att den totala handeln utgör en mindre andel av USA:s ekonomi i förhållande till BNP är USA världens största handelsnation.13 Om man ser till den totala handeln med varor och tjänster uppgår USA:s export och import till 7 300 miljarder amerikanska dollar, medan Kinas motsvarar 3 700 miljarder och Tysklands 4 100 miljarder amerikanska dollar år 2024 enligt World Trade Organization.14 Däremot sticker USA:s handelsunderskott ut och därmed också följaktligen bytesbalansen, vilket framgår nedan.

Figur 3. Betalningsbalans

Källa: IMF, via Macrobond.

Detta är inget nytt – USA har haft en negativ bytesbalans så långt tillbaka som IMF:s data sträcker sig, dvs sedan 1970. USA:s negativa bytesbalans sprider automatiskt amerikanska dollar över hela världen (Dornbusch m fl 1998). Det verkar som att reservvalutastatusen gör det möjligt för USA att ständigt ha negativ bytesbalans. Överskottsländer som Tyskland eller Kina kan däremot inte sprida sin valuta globalt, eftersom deras överskott måste mötas av att de håller utländsk valuta. Med andra ord importerar länder dollar när de exporterar varor till USA, vilket leder till att de ackumulerar dollarbundna tillgångar och skulder som förankrar deras finansiella system. Ilzetzki m fl (2017) har funnit att 70 procent av världens BNP var på något sätt knuten till den amerikanska dollarn, medan USA:s andel av världens BNP endast var 18 procent. Schwarz (2024) menar att preferenser kan förändras och att investerare skulle kunna börja använda andra valutor. Alltså är det investerarnas val att använda dollar som ger valutan dess centrala roll.

Det finns fördelar med att använda en enda valuta för att prissätta komplexa globala värdekedjor, olja och andra råvaror, enligt Schwartz. USA har under lång tid varit en dominerande oljeproducent och satte priset i dollar, än i dag sätts oljepriset i amerikanska dollar. Under de senaste åren har detta utmanats av Kina, Ryssland och Indien. Men förutom att Kina har lyckats få vissa oljeexportörer i Gulfregionen att prissätta sin oljeexport till Kina i renminbi för att stabilisera kostnader, har alla försök att ändra prissättningen från dollar misslyckats. De asiatiska ekonomiernas minskade användning av dollarn för oljeprissättning har minskat deras behov av att hålla reserver i den amerikanska obligationsmarknaden. Detta har lett till lägre efterfrågan och därmed stigande räntor på amerikanska statsobligationer (Gave 2025). Samtidigt gör den nyckfulla Trump-politiken USA:s statspapper allt mindre attraktiva.

Sammanfattningsvis är det, med tanke på de omfattande ekonomiska och finansiella banden till den amerikanska dollarn, tveksamt om en valuta från ett land eller en region som EU eller Kina – med stora bytesbalansöverskott – enkelt kan ta över USA-dollarns roll. Trots detta verkar användningen av amerikanska dollar och intresset för amerikanska statspapper långsamt minska. Denna utveckling skulle kunna vara början på en ny världsordning, särskilt när man ser att Ryssland, Kina, Nordkorea och Indien tycks närma sig varandra.

- Avslutande diskussion

Denna korta artikel presenterar stöd för att en europeisk säker tillgång skulle kunna bidra till att fördjupa de finansiella marknaderna i Europa, då det finns ett positivt samband mellan säkra tillgångar och privata kapitalinvesteringar. Men fler överstatlig EU-lån kommer inte automatiskt att skapa en säker tillgång.

Offentlig skuld i stora och trovärdiga ekonomier betraktas normalt som en säker tillgång. Men om skulden blir för stor och investerare bedömer den som riskabel, finns ingen säker tillgång längre. På senare tid har de franska statsobligationsräntorna stigit, samtidigt som Frankrike haft svårt att enas om en balanserad statsbudget efter många år av underskott. Att två stora ekonomier som Italien och Frankrike har hög skuldsättning kan verka ohållbart för investerare, vilket inte bådar gott för skapandet av en europeisk säker tillgång. Att blanda säkra skulder med dåliga skulder var den giftiga cocktailen som ledde till den globala finanskrisen. Och man kan fråga sig hur mycket trygghet Tyskland kan ge åt gemensam europeisk överstatlig skuld.

Ser man på utbudet av säkra tillgångar i Europa, så finns att det finns gott om statsobligationer nominerade i euro, men de som betraktas som säkra verkar vara relativt få. Om medlemsstaterna skulle ha bättre finanspolitisk disciplin och minska sina skuldsättningsnivåer skulle ett gemensamt lånesystem, likt det Brunnermeier m fl föreslår, kunna ge EU fördelar. Men den nuvarande utformningen av SURE, Recovery and Resilience Facility samt förslaget från Blanchard och Ubide kommer sannolikt att innebära fler nackdelar än fördelar för EU:s ekonomi. Skulder riskerar att bli större om lånekostnaderna skulle sjunka. Det har länge saknats konsekvent finanspolitisk disciplin i många medlemsstater, och skuldsättningen i euroområdet överstiger den avtalade gränsen på 60 procent av BNP.

Den andra frågan i denna artikel är om fler europeiska säkra tillgångar kan hjälpa euron att ta över dollarns roll som världens reservvaluta. Mitt svar är nej, då det krävs mer än en säker tillgång för att bli reservvalutaområde, som Christine Lagarde själv påpekar. EU har utmaningar med låg tillväxt, år av underinvesteringar i sitt försvar, överreglering och splittrade marknader. Samtidigt sprider USA automatiskt dollar över världen genom sin ständiga och negativa bytesbalans. Dessutom är USA fortfarande den största militära makten i världen och den största ekonomin. Landet dominerar de finansiella marknaderna och oljepriser sätts i dollar, även om vissa asiatiska länder kunnat prissätta olja i sin egen valuta och därmed minskat sitt behov av att hålla amerikanska statsobligationer. Detta tillsammans med Trumps nyckfulla politik, kan vara början på att USA:s position försvagas. Men att ta över dollarns status kräver att EU bevisar sig på många områden samt att unionen vinner investerares förtroende och lyckas få euron att spridas globalt.

Den amerikanska dollarns globala dominans kan vara på nedgång, men skapandet av en gemensam överstatlig EU-obligation kommer sannolikt inte göra euron global.

1 Att benämna dessa instrument som euroobligationer kan anses vara något missvisande, då varje obligation som är nominerad i euro tekniskt sett utgör en euroobligation. I denna kontext avser vi emellertid specifikt obligationer som representerar gemensam offentlig EU-skuld. Brunnermeier m fl (2016) har föreslagit s k ESBies (European Safe Bonds), Delpla och von Weizsäcker (2010) har introducerat konceptet med Blue och Red Bonds, och Monti (2010) har förespråkat s k E-bonds. Dessa förslag har olika konstruktioner och egenskaper, men förenas av att de i någon form innebär en gemensam skuldsättning på EU-nivå.

2 Efter finanskriserna i slutet av 1990-talet och början av 2000-talet byggde många utvecklingsekonomier upp större valutareserver i syfte att stärka sin motståndskraft mot framtida finansiella störningar. Även Tyskland, Japan och ett flertal oljeexporterande länder har betydande sparande placerat i säkra tillgångar.

3 Under den globala finanskrisen och pandemin har centralbanker köpt upp stora mängder obligationer för att stimulera ekonomisk tillväxt. Detta har ökat deras balansräkningar.

4 Se t ex Bletzinger m fl (2022).

5 Denna dataserie inkluderar utländska och inhemska investerare som äger statsskulder. Serien kan användas för att förstå vem som äger statsskulder. Men här ger den oss information om exakt hur stora mängder statspapper som finns på kapitalmarknaden.

6 Doom-loopen beskriver hur statliga skulder och bankers innehav av statsskulder tillsammans kan leda till bank eller finanspolitiska kriser, se Alogoskoufis och Langfield (2019).

7 Temporary Support to mitigate Unemployment Risks in an Emergency.

8 Det kan jämföras med Sveriges utestående statsskuld som uppgår till ungefär 170 miljarder euro, Belgiens på 570 och Nederländernas på 440 miljarder euro.

9 Detta kan ses i början av 2000-talet då medlemsländerna i EMU fick lägre räntor.

10 Hemlin (2025) beskriver detta i sin artikel om endogen sekulär stagnation

11 I stället för att stirra sig blinda på internationella investerare borde EU:s medlemsländer även fokusera på att få hushållssparandet att bli produktivt genom att flytta det från bankkonton ut till kapitalmarknaden. En effektiv kapitalmarknad som tillfredsställer företagens behov och genererar tillväxt byggs bäst från grunden och upp inte uppifrån och ned.

12 Eichengreen m fl har räknat ut att om USA skulle förlora sin reservvalutastatus så skulle fem procent av USA:s statsskuld investeras i andra valutor.

13 Internationell handel har uppgått till 27 procent av BNP i USA under de senaste tio åren. I Tyskland har handeln stått för 79 procent av BNP och i Sverige för 91 procent enligt statistik från Världsbanken.

14 Den totala handeln med euroområdet uppgår till 16 000 miljarder USD. Men detta kan inte jämföras med siffrorna ovan då det även inkluderar handel inom euroområdet. Det finns tyvärr ingen lättillgänglig jämförbar statistik. Men Lagarde menar att euron är den största betalningsvalutan och det är sannolikt så.

Alogoskoufis, S och S Langfield (2019), ”Regulating the Doom Loop”, ECB Working Paper Series 2313, Frankfurt.

Angeletos, G-M, F Collard, H Dellas och B Diba (2013), ”Optimal Public Debt Management and Liquidity Provisions”, NBER Working Paper 18800.

Angeletos, G-M, F Collard och H Dellas (2021), ”Public Debt as Private Liquidity: Optimal Policy”, NBER Working Paper 22784.

Bernanke, B (2005), The Global Savings Glut and the U.S. Current Account Deficit, Remarks by Governor Ben S Bernanke at the Sandridge Lecture, Virginia, USA.

Blanchard, O och Á Ubide (2025), ”Now is the Time for Eurobonds: A Specific Proposal”, Realtime Economics Blog, Peterson Institute for International Economics, Washington.

Bletzinger, T, W Greif och B Schwaab (2022), ”Can EU bonds Serve as Euro-denominated Safe Assets?”, ECB Working Paper Series 2712, Frankfurt.

Brunnermeier m fl (2016), ”Safety in the Tranches”, ESRB Working Paper Series 21, Frankfurt am Main.

Caballero, R J, E Farhi och P-O Gourinchas (2017), ”The Safe Asset Shortage Conundrum”, Journal of Economic Perspectives, vol 31, nr 3, s 29–46.

De Santis, R A (2012), ”The Euro Ara Sovereign Debt Crisis, Safe Haven, Credit Rating Agencies and the Spread of the Fever from Greece, Ireland and Portugal”, ECB Working Paper Series 1419, Frankfurt.

Delpla, J och J von Weizsäcker (2010), ”The Blue Bond Proposal”, Bruegel Policy Brief, 2010/03, Bruegel.

Dornbusch, R, S Fischer och R Startz (1998), Macroeconomics, Irwin/McGraw-Hill, New York.

Eichengreen, B, A J Mehl och L Chitu (2017), ”Mars or Mercury? The Geopolitics of International Currency Choice”, NBER Working Paper Series 24145.

Ekholm, K (2022), ”A Monetary Union for All EU Members”, Europapolitisk Analys 2022:14.

Gave, C (2025), ”The Governemnt Bond Risk Premium”, Daily Note from Gavekal Research, 18 augusti 2025.

Grossé, J och A Mourjane (2021), ”A European Safe Asset: New Perspectives”, Bulletin de la Banque de France 234/6, mars–april 2021.

Hemlin, M (2025), ”Endogen sekulär stagnation – en ny teori om relationen mellan skuldsättning och makroekonomi”, Ekonomisk Debatt, årg 53, nr 1, s 49–60.

Ilzetzki, E, C M Reinhart och K S Rogoff (2017), ”Exchange Arrangements Entering the 21st Century: Which Anchor Will Hold?”, NBER Working Paper Series 23134.

Johnston, I och M McDougall (2023), ”EU Becomes a ’Real Player’ in Debt Markets but Face Investor Scepticism”, Financial Times, oktober 2023.

Lagarde, C (2025), ”This is Europe’s ’Global Euro’ Moment”, Financial Times, 17 juni 2025.

Lane, P R (2025), ”The Euro Area Bond Market”, Keynote Speech at the Government Borrowers Forum”, Dublin, juni 2025, publicerat på ECB:s hemsida

Leonhard, A (2021), ”EU ökar upplåningen på finansmarknaden”, Europapolitisk Analys 2021:3, SIEPS, Stockholm.

Mian, A R, L Straub och A Sufi (2020), ”Indebted Demand”, NBER Working Paper Series 26940.

Monti, M (2010), ”A New Strategy for the Single Market”, Report to the President of the European Commission, José Manuel Barroso, maj 2010.

Sandbu, M (2025), ”European Common Debt Is the Way to Topple the Dollar”, Financial Times, Opinion Free Lunch, 19 juni 2025.

Schnabel, I (2025), ”No Longer Convenient? Safe Asset Abundance and r*”, Keynote speech at the Bank of England’s 2025 BEAR Conference, London, februari 2025.

Schwarz, H M (2024), ”Triffin Reloaded: The Matrix of Contradictions around Global Quasi-state Money”, MPlfG Discussion Paper 24/3, Max-Plack-Institut für Gesellschaftsforschung, Köln.