Riksbankens okonventionella penningpolitik 2015–19 – en god affär för svenska statskassan

Mellan 2015 och 2019 använde Riksbanken en rad okonventionella penningpolitiska verktyg, inklusive negativa styrräntor och tillgångsköp, för att stimulera ekonomin och upprätthålla förtroendet för inflationsmålet. Vi analyserar politikens makroekonomiska och offentligfinansiella effekter med en strukturell makroekonomisk modell. Resultaten visar att åtgärderna förde inflationen närmare målet, ökade BNP och stärkte den offentliga sektorns finanser betydligt mer än Riksbankens förluster efter pandemin. Detta motsäger kritik om att tillgångsköp inneburit stora kostnader för statskassan. Sammantaget ger analysen stöd för fortsatt användning av kvantitativa lättnader, även om förlusterna efter pandemin visar att tillgångsköp medför finansiella risker för centralbankens balansräkning och bör användas med försiktighet.

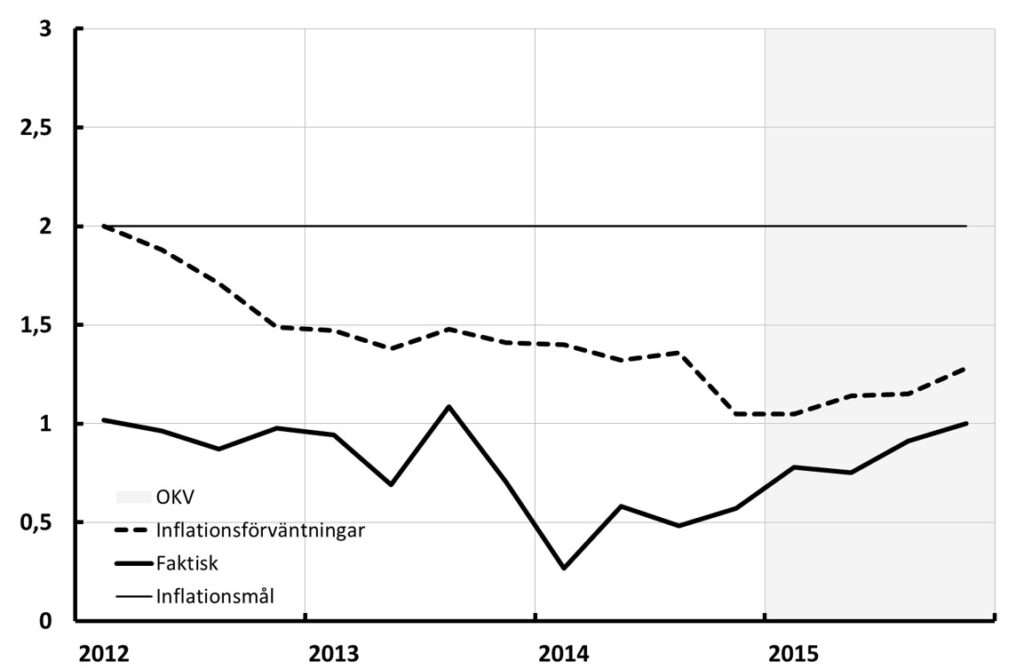

Efter den globala finanskrisen och eurokrisen tvingades centralbanker ta till okonventionella metoder för att hantera den svaga inflationen och de fallande inflationsförväntningarna – något som illustreras i figur 1. Mot bakgrund av ihållande låg inflation och fallande inflationsförväntningar beslutade Riksbanken i början av 2015 att kombinera en negativ styrränta med omfattande köp av statsobligationer – s k kvantitativa lättnader.

Insatserna har sedan dess varit föremål för omfattande debatt.1 Förespråkarna menar att politiken bidrog till att stimulera ekonomin och motverka deflation. Men kritikerna har blivit alltmer högljudda i takt med att kostnaderna för tillgångsköpen blivit uppenbara – inte minst i takt med att inflationen sköt i höjden under 2022 och räntorna steg. I april 2024 begärde Riksbanken ett kapitaltillskott från riksdagen på 43,7 miljarder kr, motsvarande 0,7 procent av BNP, efter att stora förluster uppstått i bankens obligationsportfölj.

Riksrevisionen och flera akademiker har kritiserat Riksbankens tillgångsköp. Riksrevisionen framför i sin granskning av tillgångsköpen (RiR 2023:21) omfattande kritik på flera punkter. Man argumenterar att det saknas stöd för att tillgångsköpen haft någon tydlig effekt på inflationen eller resursutnyttjandet. Därmed har enligt Riksrevisionen Riksbankens tillgångsköp varit ett dyrt och ineffektivt försök att påverka inflationen, och kommer att belasta statens finanser flera år framöver. Dessutom bidrog köpen, enligt Riksrevisionen, till att försämra obligationsmarknadens funktionssätt, driva upp bostadspriserna, öka skuldsättningen samt påverka resursallokeringen negativt i ekonomin.

Figur 1. KPIF inflation och inflationsförväntningar 2012–15

Anm: Den streckade linjen i figuren visar förväntningarna vid mättillfället om vad inflationen ska vara om två år. Förväntningarna är aggregerade över fem svarskategorier: arbetstagarorganisationer, arbetsgivarorganisationer, inköpschefer inom tillverkningsindustri, inköpschefer inom handel samt penningmarknadsaktörer. Även inflationsförväntningar på fem års sikt föll under Riksbankens inflationsmål under perioden, med en nedgång på ca 0,3 procentenheter från 2012 till slutet av 2015. Källa: SCB och TNS Sifo Prospera.

Denna kritik har fått stöd i Långtidsutredningen (SOU 2023:85), som pekar ut flera tunga skäl att ompröva användningen av tillgångsköp i Sverige. Enligt utredningen har effekterna på realekonomin varit begränsade till följd av den korta räntebindningstiden i hushållens bolån, vilket gjort att tillgångsköpen haft svag transmission via räntor. Samtidigt kan tillgångsköp vara kostsamma ifall räntorna vänder oväntat snabbt upp – precis det scenario som inträffade under 2022–23. Dessutom lyfter Långtidsutredningen att finanspolitiken sannolikt är ett mer träffsäkert och kraftfullt verktyg i situationer där penningpolitiken når sin nedre gräns. Ny forskning påvisar enligt Långtidsutredningen att multiplikatorer för vissa finanspolitiska åtgärder är större än tidigare antagits, särskilt i lågkonjunkturer.

Trots detta ifrågasättande av den förda penningpolitiken och penningpolitikens framtida roll saknas fortfarande en samlad analys av effekterna och kostnaderna av Riksbankens okonventionella penningpolitik från 2015 fram till pandemin i relation till finanspolitiska alternativ. Det är här vår studie kommer in.

I ett nyligen publicerat working paper (Kolasa m fl 2025) tar vi oss an denna utmaning. Vi genomför den första helhetsstudien av både de makroekonomiska effekterna och de konsoliderade offentliga kostnaderna för Riksbankens okonventionella penningpolitik under perioden 2015–19. Vi analyserar hur dessa åtgärder påverkat BNP, inflation, räntor, växelkurs och statsfinanserna – och jämför med ett hypotetiskt scenario där finanspolitiken använts i stället för penningpolitiken för att stimulera ekonomin.

Ett av de viktigaste bidragen i vår studie är att vi lyfter en aspekt som ofta helt förbisetts i den svenska debatten – växelkurskanalen. I en liten öppen ekonomi som den svenska är växelkursen en central del av transmissionsmekanismen för både penning- och finanspolitiken. Tillgångsköp kan påverka växelkursen genom att förändra räntedifferenser mot omvärlden, vilket i sin tur påverkar importpriser, exportefterfrågan och därmed inflation och tillväxt. Vår modell inkluderar denna kanal och visar att dess roll är mycket betydelsefull för att förstå hur penningpolitiken fungerar i Sverige.

Analysen genomförs i en dynamisk makroekonomisk modell, där transmissionen av olika penning- och finanspolitiska verktyg har kalibrerats i linje med de effekter som skattats i tidigare empiriska studier och i de modeller som använts av både Riksbanken och Konjunkturinstitutet. Två viktiga egenskaper i modellen är särskilt värda att notera. För det första innebär modellen – i likhet med argumentationen från dem som kritiserat Riksbankens tillgångsköp – att lägre långräntor, drivna av centralbankens köp, inte direkt leder till högre privat konsumtion och investeringar. I modellen styrs hushåll och företag främst av den korta räntan. Däremot påverkar långräntorna växelkursen, vilket i sin tur påverkar exporten och importen, och därmed BNP och sysselsättningen. För det andra har vi använt den studie som Riksrevisionen baserade sin kritik av Riksbankens tillgångsköp på (Fabo m fl 2021) för att kalibrera effekterna på BNP och priser. Det innebär att vi räknar konservativt på effekterna av tillgångsköp. Därigenom ger vår studie ett välgrundat och kvantitativt underlag för framtida diskussioner om hur penning- och finanspolitiken bör utformas i nästa djupa lågkonjunktur – och till vilket pris.

- Modell och metod

Vår analys bygger på en strukturell dynamisk allmänjämvikts (DSGE) modell av Kolasa och Welolowski (2020) anpassad för en liten öppen ekonomi som Sverige. Mer specifikt är modellen en öppen ekonomi-version av Adrian m fl (2024), och inkluderar beteendemässig diskontering enligt Gabaix (2020) och Kolasa m fl (2022), icke-linjär efterfrågeelasticitet och icke-linjära Phillipskurvor i linje med Harding m fl (2022), vanebildning i konsumtionspreferenser samt trögrörliga löner enligt Erceg m fl (2000).

Modellen är alltså både strukturerad och noga kalibrerad för att reflektera en konservativ tolkning av empiriska resultat om effekterna av okonventionell penningpolitik. Vi lägger särskild vikt vid att jämföra effekterna av tillgångsköp med alternativa finanspolitiska åtgärder samt att analysera transmissionen via växelkursen och obligationsmarknaden.

Empiriska egenskaper och transmission

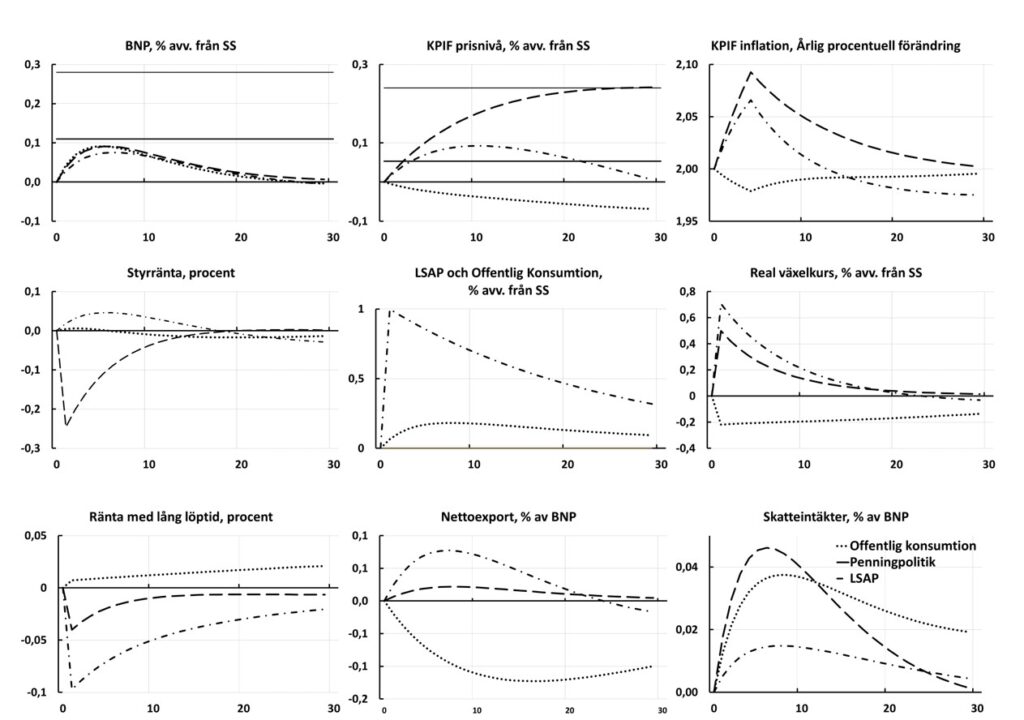

Figur 2 visar effekterna av tillfälliga förändringar i två penningpolitiska instrument och offentlig konsumtion. Vår kalibrerade modell indikerar att en sänkning av styrräntan med 0,25 procentenheter ökar BNP och inflationen med ungefär 0,1 procent. Dessa resultat är i linje med empiriska skattningar från både VAR- och DSGE-modeller för Sverige och liknande ekonomier.

Figur 2. Effekterna av en högre offentlig konsumtion, styrräntesänkning och tillgångsköp på olika makroekonomiska variabler

Anm: Figuren visar effekterna (s k impuls-responsfunktioner, IRF) av tre olika ekonomisk-politiska åtgärder: tillgångsköp motsvarande en procent av BNP (streck-punkt linje), en räntesänkning med 25 punkter (streckad linje), samt en ökning av de offentliga utgifterna (punktlinje) som ger en liknande BNP-effekt som räntesänkningen. Heldragna horisontella linjer visar genomsnittliga effekter av tillgångsköp enligt Fabo m fl (2021), med särskiljning mellan akademiker (tjock linje) och centralbanksforskare (tunn linje). Störningen sker i kvartal 1; x-axeln visar kvartal efter denna. ”SS” står för steady state – ett jämviktsläge där ekonomin växer stabilt över tid. Källa: Egna beräkningar.

Jämfört med detta har köp av statsobligationer motsvarande en procent av initial BNP en något mindre effekt på BNP, trots att de leder till en mer långvarig nedgång i de långsiktiga nominella räntorna. Räntor med lång löptid sjunker med ca 0,1 procentenheter, vilket överensstämmer med resultaten från händelsestudier på svenska data, rapporterade av Andersson m fl (2022) och Christensen och Zhang (2024). Effekten på prisnivån är också relativt modest men i linje med skattningar från Fabo m fl (2021) samt Christensen och Zhang (2024). Vi har medvetet valt att kalibrera effekterna av tillgångsköp så att de något understiger den empiriska evidens som sammanställts av Fabo m fl från studier som gjorts av akademiskt verksamma forskare.

Förutom att tillgångsköp leder till lägre långräntor så leder de till även till en försvagning av växelkursen med 0,7 procent. Detta överensstämmer med ny forskning som visar att centralbankers köp av inhemska långfristiga obligationer haft en betydande inverkan på växelkurser. Detta belyser viktiga kopplingar mellan obligations- och valutamarknaderna. Exempelvis har studier av Bauer och Neely (2014), Neely (2015), Glick och Leduc (2018), Swanson (2021), Dedola m fl (2021), Bhattarai och Neely (2022) samt Christensen och Zhang (2024) visat att Federal Reserves och Sveriges riksbanks obligationsköp medfört en försvagning av den amerikanska dollarn respektive den svenska kronan gentemot andra större valutor.2

När det gäller de offentligfinansiella effekterna är det värt att notera att budgetelasticiteten –definierad som hur känsliga statens intäkter är för förändringar i den ekonomiska aktiviteten –överensstämmer med typiska svenska skattningar på ca 0,5 (se t ex Almenberg och Sigonius 2022). Detta innebär att skatteintäkterna ökar med ungefär hälften av BNP-ökningen. Den finanspolitiska multiplikatorn, definierad som förändringen i BNP dividerad med förändringen i offentliga utgifter som andel av BNP under de första ett–två åren, uppgår till drygt 0,9, vilket ligger i nedre delen av osäkerhetsintervallet för de svenska skattningarna men väl i linje med internationell empirisk evidens.

- Fallstudie: Riksbankens okonventionella politik 2015–19

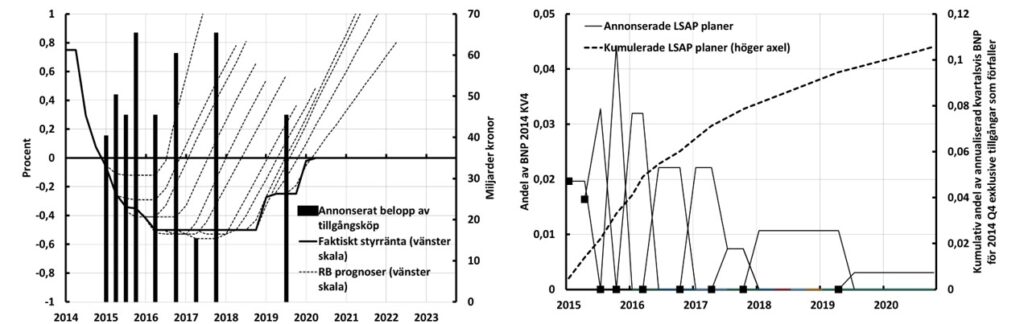

Vi genomför en fallstudie av Riksbankens tillgångsköp och negativa räntepolitik 2015–19 genom att låta modellen återskapa de styrräntebeslut, styrränteprognoser inklusive negativa räntor och tillgångsköp som Riksbanken genomförde mellan 2015 och 2019. Negativ ränta och annonseringar av tillgångsköp under perioden 2015–19 visas i figur 3. Den vänstra panelen visar den faktiska styrräntan (heldragen linje) tillsammans med prognosen för styrräntan vid varje penningpolitiskt möte (tunn streckad linje). De svarta staplarna visar det totala beloppet av tillgångsköp (miljarder SEK, angivet på den högra axeln) som annonserades vid respektive penningpolitiskt möte under dessa år.

Genom att studera räntebanorna ser vi att Riksbanken först 2017 signalerade att ytterligare räntesänkningar under –0,5 procentenheter kunde bli aktuella. Före 2017, trots att Riksbanken successivt sänkte räntan djupare in på negativt territorium, antydde den aldrig att ytterligare sänkningar var planerade. Dessutom kommunicerade Riksbanken alltid att styrräntan skulle börja normaliseras inom prognoshorisonten på tre år, vilket innebar att den inte signalerade en långsiktigt oförändrad nominell ränta.

Figur 3. Riksbankens styrränteprognoser och annonserade och planerade köp av statsobligationer

Procent, SEK miljarder, Andel och kumulerad andel av 2014 års BNP.

Anm: Figuren till vänster visar Riksbankens styrränta från fjärde kvartalet 2014 till första kvartalet 2020, tillsammans med dess ränteprognoser och det sammanlagda beloppet av annonserade tillgångsköp (i miljarder SEK). Figuren till höger illustrerar de annonserade tillgångsköpsplanerna – dvs hur mycket och under hur lång tid Riksbanken planerade att köpa statspapper – uttryckt som andel av BNP. Tidpunkterna för annonseringar av nya tillgångsköp är markerade med fyrkanter. Källa: Sveriges riksbank.

De flesta annonseringarna av tillgångsköp skedde under 2015–16, och därefter tillkom endast tre ytterligare program under 2017–19. Den högra panelen i figur 3 visar hur tillgångsköpen planerades att fasas in vid varje annonseringstillfälle. De tidiga köprundorna var tydligt framåtlutade med ett snabbare genomförande, medan senare köp fasades in mer gradvis över längre tid. Figuren visar också att de totala annonserade programmen vid slutet av 2019 uppgick till något mer än tio procent av 2014 års BNP (kort streckad linje).

Med dessa överväganden i åtanke diskuterar vi nu hur vi integrerar dessa penningpolitiska annonseringar i modellen för att skapa ett makroekonomiskt scenario som speglar en situation med inflation under målnivån, dämpad ekonomisk aktivitet där styrräntan drivs ned på negativa nivåer och där centralbanken genomför flera omgångar av storskaliga tillgångsköp för att förhindra en förstärkning av växelkursen, stimulera ekonomin och föra inflationen närmare målet. Processen innebär en noggrann modellering av tillgångsköpsplaner och ekonomiska förhållanden över tid, vilket möjliggör en detaljerad analys av politikens effekter.

Fallstudien inleds med att vi kalibrerar modellen för att spegla det ekonomiska läget i fjärde kvartalet 2014, precis innan Riksbanken införde negativ ränta, med inflation under målet (se figur 1 och 3) och styrräntan på noll procent. Därefter inför vi oväntade kvartalsvisa tillgångsköp fr o m 2015 för att matcha Riksbankens annonserade tillgångsköpsprogram i fråga om tidpunkt, storlek och varaktighet i enlighet med höger panel i figur 3. Samtidigt modellerar vi negativa efterfrågechocker och en successivt lägre effektiv nedre gräns (ELB) för att spegla Riksbankens ränteprognoser och räntesänkningar under noll i enlighet med vänster panel i figur 3.

Simuleringen upprepas kvartal för kvartal fram till 2019, där modellen successivt justeras utifrån nya policybesked. Slutligen jämför vi tre kontrafaktiska scenarier: ett där tillgångsköp saknas men räntan är negativ, ett där tillgångsköp genomförs men räntan hålls på noll och ett där inga okonventionella åtgärder vidtas. Denna metod möjliggör en kvantifiering av effekterna av Riksbankens politik på svensk ekonomi.

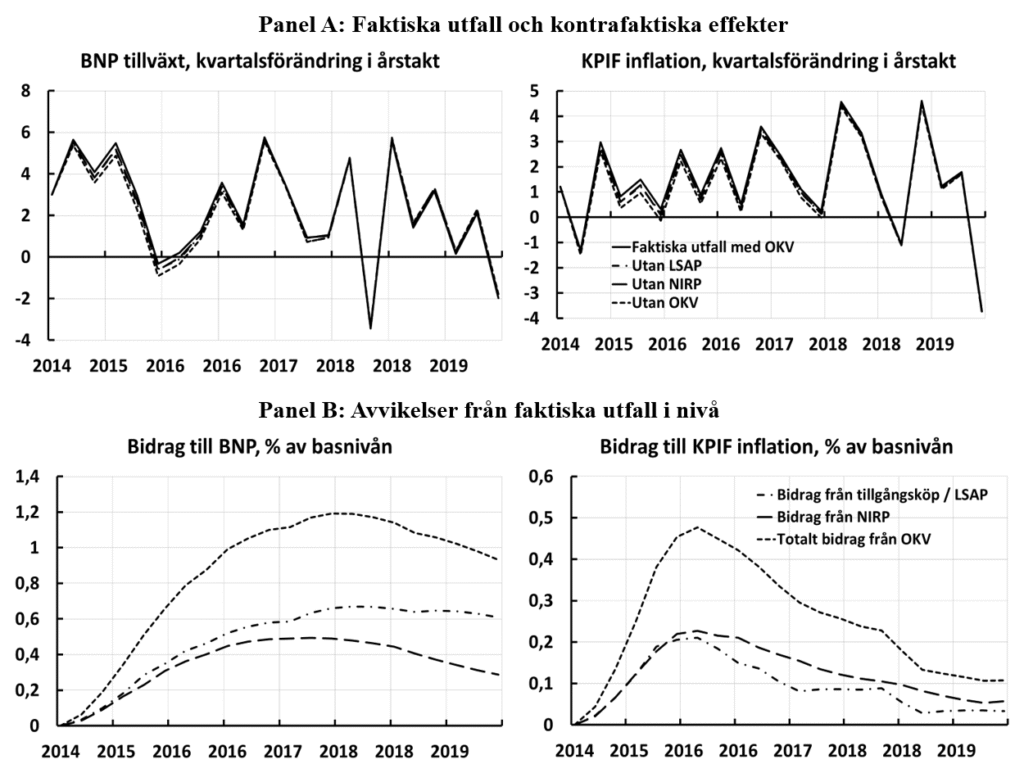

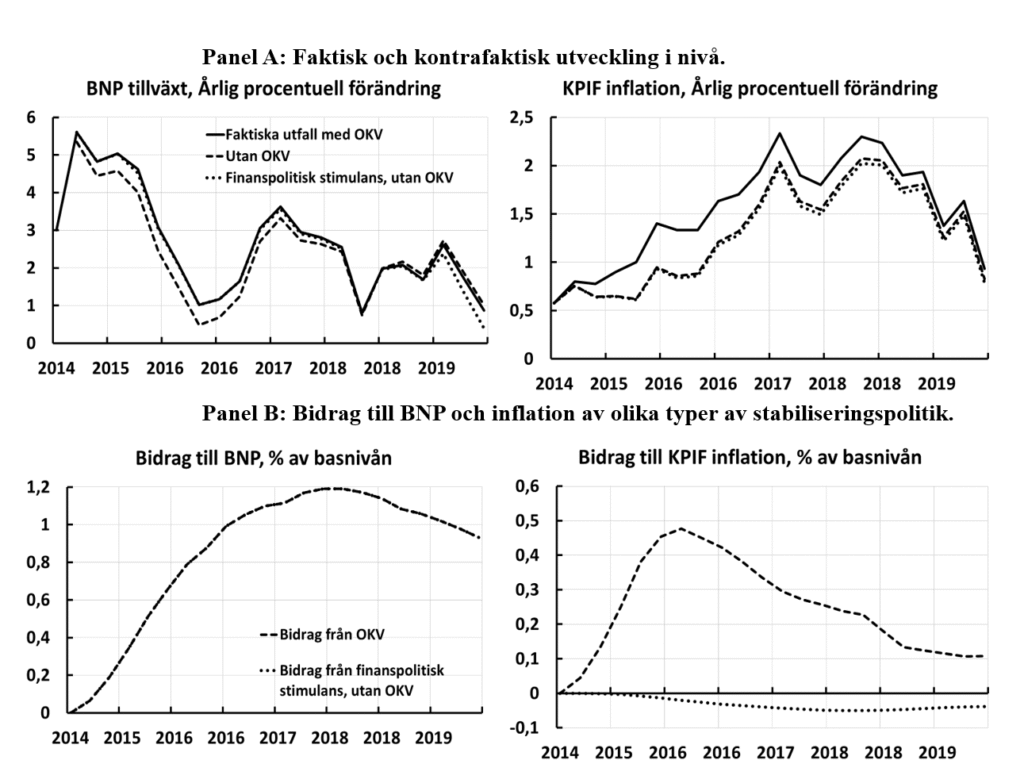

Figur 4 (Panel A) visar den kvartalsvisa tillväxttakten för BNP i årstakt (vänster) och KPIF-prisnivån (höger) från 2014Q4 till 2020Q1. De heldragna linjerna representerar faktiska utfall, medan punkt/streckade linjer illustrerar kontrafaktiska scenarier utan specifika okonventionella penningpolitiska åtgärder: (i) utan storskaliga tillgångsköp (LSAP, streck-punktad linje), (ii) utan negativ ränta (NIRP, lång-streckad linje), och (iii) utan vare sig negativ styrränta eller tillgångsköp (OKV, kort streckad linje). Trots att frånvaron av dessa åtgärder skulle ha lett till lägre inflation och BNP-tillväxt, visar figurerna att deras positiva effekter i varje enskilt kvartal överskuggas av andra ekonomiska fluktuationer. Detta gör det svårt att identifiera deras effekt i realtid och riskerar att ge intrycket att negativ styrränta och tillgångsköp är ineffektiva.

Figur 4. Effekter av Riksbankens OKV på BNP och inflation i Sverige 2015–19

Anm: Panel A visar den årliga kvartalsvisa BNP-tillväxten och KPIF-inflationen 2014Q4–2020Q1 (heldragen linje), jämfört med tre kontrafaktiska scenarier: (i) utan tillgångsköp (LSAP, streck-punkt linje), (ii) utan negativ styrränta (NIRP, lång-streckad linje) och (iii) utan någon av dessa åtgärder (kort-streckad). Panel B illustrerar de ackumulerade effekterna av dessa policyåtgärder på BNP-nivån respektive KPIF-inflationen i årlig procentuell förändring genom att jämföra faktiska utfall med kontrafaktiska scenarier, där streck-punktlinjen visar tillgångsköpens bidrag (LSAP), den långstreckade linjen den negativa styrräntans bidrag (NIRP) och den kort-streckade linjen den kombinerade effekten av båda (OKV). Källa: Egna beräkningar.

Panel B visar de ackumulerade effekterna över tid. Bidraget till BNP-nivån överstiger en procent och påverkan på inflationstakten i årlig procentuell förändring når nära 0,5 procentenheter i början av 2016. Riksbankens politik resulterade också i en väsentlig och ihållande växelkursdepreciering på ca fem procent (som ej visas).

Både tillgångsköp och negativ styrränta bidrog väsentligt till den totala effekten av de okonventionella åtgärderna och stimulerade ekonomin på ett balanserat sätt: lägre styrräntor stimulerade inhemsk efterfrågan och tillgångsköpen ledde till ökad nettoexport via en svagare krona.

Våra resultat indikerar att kortsiktiga händelsestudier lätt kan underskatta de mer varaktiga effekterna av OKV. Genom att fokusera på de ackumulerade effekterna blir det tydligt att tillgångsköp och negativ styrränta haft betydande medelfristiga konsekvenser och spelat en central roll för att stabilisera ekonomin och förbättra måluppfyllelsen. Noterbart är att de rapporterade ackumulerade effekterna är konservativa, eftersom den icke-linjära modellen vi använder tenderar att ge lägre inflationsrespons än traditionella linjära modeller.

Kan finanspolitik ersätta Riksbankens okonventionella åtgärder? En kontrafaktisk analys

I detta avsnitt presenterar vi det fjärde och sista kontrafaktiska scenariot, där konventionell finanspolitik ersätter Riksbankens okonventionella penningpolitiska åtgärder under perioden. Mer specifikt analyserar vi ett scenario där enbart finanspolitiska åtgärder används, där Riksbankens OKV (tillgångsköp och negativa räntor) ersätts av en ökning av de offentliga utgifterna (G > 0).

Detta scenario belyser vad som skulle ha hänt om enbart finanspolitik, utan okonventionella penningpolitiska åtgärder, använts för att stabilisera ekonomin och inflationen. Analysen utgår från samma initiala ekonomiska läge som i tidigare scenarier (2014Q4) och inkluderar samma negativa störningar från 2015Q1 till 2019Q2, men alltså utan tillgångsköp eller negativ ränta.

I stället anpassas de offentliga utgifterna successivt för att replikera BNP-utvecklingen som observerades med Riksbankens åtgärder. Resultaten visar att en ökning av de offentliga utgifterna med drygt en procent hade krävts för att uppnå en liknande BNP tillväxt, vilket antyder en finanspolitisk multiplikator nära 1.

Figur 5 jämför effekterna av okonventionell penningpolitik och finanspolitik på BNP och inflation i Sverige 2014Q4–2020Q1. Panel A visar tillväxttakter i årlig procentuell förändring, medan panel B visar ackumulerade effekter i form av bidrag till BNP-nivån respektive inflationen. De heldragna linjerna representerar faktiska utfall, medan de övriga visar de kontrafaktiska scenarierna. Det är viktigt att notera att de kontrafaktiska scenarierna ska läsas något olika. I fallet med penningpolitiken visar linjerna vad som hade hänt utan Riksbankens okonventionella penningpolitik medan linjerna för finanspolitik visar vad som hade hänt med aktiv finanspolitik.

BNP-utvecklingen blir, per konstruktion, därmed densamma oavsett om stimulansen kommer från Riksbankens OKV eller finanspolitik (punktlinje). Däremot hade inflationen förblivit betydligt lägre när finanspolitisk stimulans ersätter Riksbankens OKV. Man kan notera att inflationen skulle varit relativt opåverkad om finanspolitiska åtgärder ersätter penningpolitiken. Punkt-linjen avviker inte noterbart från noll.

Figur 5. Makroekonomiska effekter av alternativa penning- och finanspolitiska kombinationer 2015–19

Anm: De övre panelerna visar faktiska årsvisa förändringar i BNP-tillväxt och KPIF-inflation i Sverige från 2014Q4 till 2020Q1 (heldragen linje). De två andra linjerna representerar kontrafaktiska scenarier: (i) om Riksbanken inte hade genomfört okonventionell penningpolitik (kort streckad linje) och (ii) om inga OKV-åtgärder hade vidtagits, men finanspolitiken (punkt linje) hade använts för att uppnå samma BNP-ökning som OKV. De nedre panelerna visar bidragen från olika policykombinationer till BNP-nivå och årsvis KPIF-inflation. Källa: Egna beräkningar.

Orsaken bakom det är växelkurskanalen: penningpolitiska stimulanser försvagar växelkursen och höjer inflationen via både inhemsk efterfrågan och ökade importpriser. Finanspolitik, däremot, stärker växelkursen genom ökade ränteskillnader och ger lägre importpriser. Detta motverkar den övergripande positiva KPIF-prisimpulsen som skulle dominera i en stor sluten ekonomi. Våra resultat visar att finanspolitiska stimulanser i en liten öppen ekonomi kan leda till lägre KPIF-inflation än om inga stabiliseringspolitiska åtgärder vidtagits.

En annan skillnad är att penningpolitik stimulerar efterfrågan utan att påverka potentiell BNP, medan finanspolitik via ökad offentlig konsumtion höjer den potentiella produktionsnivån på kort sikt eftersom skatterna endast ökar gradvist för att finansiera utgiftsökningen. Detta innebär att BNP-gapet ökar mindre under finanspolitiska åtgärder, vilket minskar trycket på löner och inhemsk inflation jämfört med penningpolitisk stimulans.

Man kan också notera att effekten av en högre efterfrågan är mindre i vår modell eftersom inflationen är mindre känslig för efterfrågeimpulser när inflationen är låg och styrräntan är vid den nedre gränsen. Det gör företag mindre benägna att justera sina priser och därmed förstärks prisstelheten.

Effekter på statens finanser av Riksbankens okonventionella åtgärder

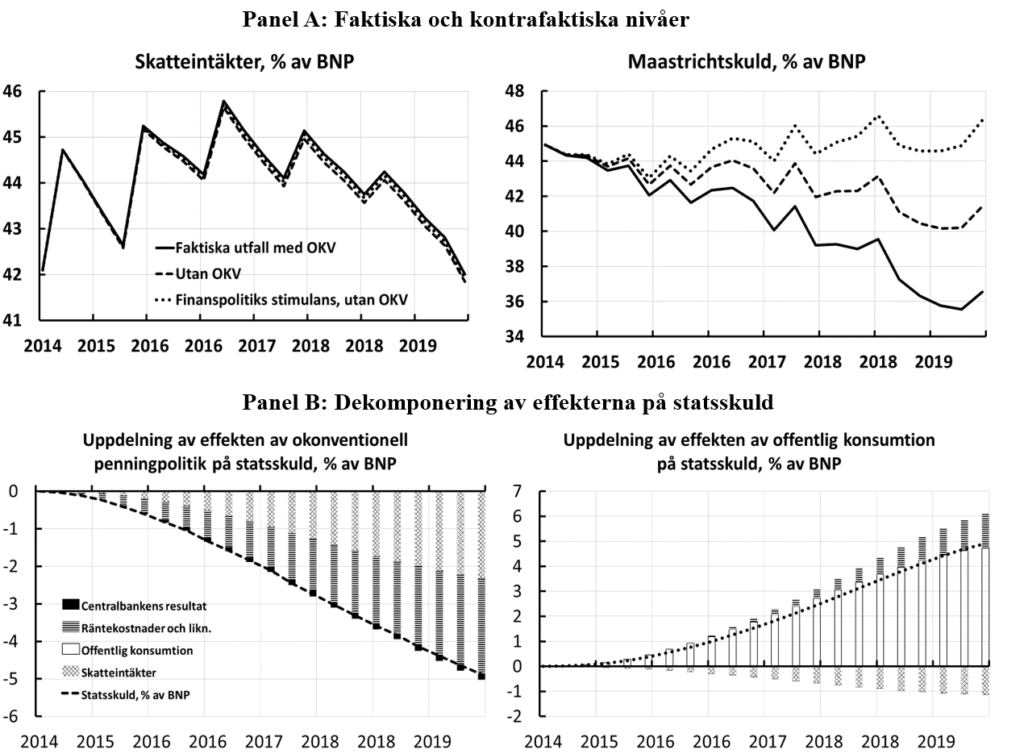

Figur 6 visar slutligen de offentligfinansiella konsekvenserna av olika penning- och finanspolitiska kombinationer 2015–19. De övre panelerna visar faktiska utfall (heldragen linje), medan de streckade linjerna representerar kontrafaktiska scenarier.

Figur 6. Finanspolitiska konsekvenser av alternativa kombinationer av finans- och penningpolitik 2015–19

Anm: Figuren visar skatteintäkter och Maastrichtskulden som andel av BNP i Sverige från 2014Q4 till 2020Q1 (heldragen linje). Övriga linjer representerar kontrafaktiska scenarier: (i) utan OKV (varken tillgångsköp eller negativ styrränta, kort streckad linje) och (ii) utan OKV men med finanspolitisk stimulans för att uppnå samma BNP-ökning (punkt linje). Panel B bryter ner olika policyåtgärders påverkan på variabler som i sin tur bidrar till statsskuldens förändring i förhållande till faktiskt BNP. Notera att eftersom OKV stimulerar nominell BNP bidrar således högre faktisk BNP till en lägre statsskuld vilken är inkluderad i de andra komponenterna i figuren. Källa: Egna beräkningar.

Panel A illustrerar skatteintäkter och statsskuld som andel av BNP. Våra beräkningar antar att skatten på arbetsinkomster anpassas för att stabilisera skulden endast på lång sikt, vilket innebär att kortsiktiga utgiftsökningar främst finansieras via upplåning. Resultaten visar att utan Riksbankens okonventionella penningpolitik hade statsskulden varit ungefär fem procentenheter högre vid slutet av 2019. Och ifall finanspolitiken använts för att upprätthålla samma BNP bana som Riksbankens OKV hade statsskulden stigit ytterligare fem procent. Det vill säga, hade ökade offentliga utgifter använts för att upprätthålla samma BNP nivå som Riksbankens OKV ledde till, hade statsskulden varit ungefär tio procent av BNP högre i början av covid-pandemin ifall Riksbanken avstått tillgångsköp och att införa negativ ränta.

En central insikt är att medan både finanspolitik och penningpolitik kan stabilisera BNP, påverkas statsskulden olika. Finanspolitiska stimulanser kräver direkta utgifter, medan Riksbankens politik bidrar till lägre upplåningskostnader genom lägre räntor och högre obligationspriser. Skatteintäkterna påverkas också – finanspolitisk stimulans ger mindre stimulans av privat konsumtion och därmed lägre intäkter från konsumtionsskatter, samt mindre inflationsdrivet lönetryck, vilket minskar skatteintäkter från arbetsinkomster.

Över tid blir skillnaderna tydliga: finanspolitisk stimulans skulle ha varit dyrare än Riksbankens okonventionella penningpolitik under denna period. Det betyder dock inte att exempelvis offentliga investeringar i infrastruktur eller forskning och utveckling hade varit ineffektiva. Dessutom kan framtida tillgångsköp vara mer kostsamma om marknadsförhållandena förändras. Ändå visar vår analys att under denna period gav Riksbankens okonventionella penningpolitik betydande makroekonomiska fördelar och bidrog sannolikt kraftigt positivt till den offentliga sektorns finanser.

- Diskussion och slutsatser

Vår kontrafaktiska analys, som bygger på försiktiga tolkningar av empiriska effekter av Riksbankens tillgångsköp, visar att vinsten för statskassan av Riksbankens okonventionella penningpolitik väsentligt överstiger förlusterna på Riksbankens balansräkning under 2022. Även om tidigare utvärderingar, såsom RiR 2023:21 och SOU 2023:85, haft svårt att exakt identifiera de samhällsekonomiska effekterna av tillgångsköpen och de negativa räntorna, pekar vår analys på att dessa åtgärder sammantaget haft en betydande positiv effekt. Tillgångsköpen och den negativa styrräntan 2015–19 sänkte inte bara statens finansieringskostnader utan ökade även den ekonomiska aktiviteten, inflationen och skatteintäkterna – faktorer som bör vägas in i en helhetsbedömning av den finansiella och makroekonomiska nettoeffekten. Det är därför inte rättvisande att, som i nämnda rapporter, hävda att tillgångsköp medförde stora offentligfinansiella kostnader utan att väga in bredare samhällsekonomiska effekter. Vår uppskattning av de konsoliderade finanspolitiska effekterna 2015–19 är så betydande att det skulle krävas extrema alternativa antaganden för att kullkasta resultatet. Det är också värt att notera att Riksbankens förluster efter pandemin på 80,7 mdr 2022 är små i förhållande till den positiva nettoeffekten för statskassan på ungefär 250 mdr vid slutet av 2019. Kolasa m fl (2025) finner att ungefär hälften av effekten på den konsoliderade offentliga skulden kan tillskrivas tillgångsköpen och hälften den negativa räntan.

Med detta sagt är det möjligt att andra – eller kombinationer av andra – finanspolitiska åtgärder än de vi undersöker skulle kunna minska kostnaderna för en mer expansiv finanspolitik och bidra till högre inflation. Exempel på sådan analys finns i Correia m fl (2013) och Farhi m fl (2014).

Det bör också noteras att vår analys inte inkluderar effekter av okonventionella penningpolitiska åtgärder av andra viktiga centralbanker såsom ECB och Federal Reserve. Effekterna av dessa centralbankers kvantitativa lättnader har en annan transmissionsmekanism än i Sverige, eftersom hushållen och företagen i dessa regioner påverkas mer direkt av långräntorna. Detta innebär att den sammantagna effekten av kvantitativa lättnader inte är ett nollsummespel globalt, men har olika kanaler i små öppna ekonomier som Sverige och i större slutna ekonomiska regioner.

Slutligen visar tiden efter pandemin att okonventionell penningpolitik i form av tillgångsköp innebär betydande risker för centralbankers balansräkningar – särskilt när stark efterfrågan och negativa utbudsstörningar ger snabb återhämtning och hög inflation. Ett riskperspektiv på för- och nackdelar med dessa åtgärder, som i Adrian m fl (2024), kan vara värdefullt för beslutsfattare. Om Riksbanken i framtiden åter använder tillgångsköp bör man överväga mekanismer för att hantera vinster och förluster på ett sätt som värnar bankens oberoende och förtroendet för inflationsmålet. Avslutningsvis vill vi återigen påminna om att makroekonomiska fördelar och kostnader med okonventionell penningpolitik bör jämföras med andra stimulansåtgärder på ett integrerat sätt.

1Se t ex Calmfors (2023), Calmfors m fl (2022), Andersson och Jonung (2023), Andersson (2024), Arrhenius m fl (2024), Hjelm (2024), Mossfeldt och Shahnazarian (2024) och Walentin (2022, 2023).

2 Greenwood m fl (2023) bidrar ytterligare till förståelsen av tillgångsköpens effekter på valutamarknaden genom att utveckla en modell där den begränsade riskbärande kapaciteten hos globala obligationsinvesterare spelar en central roll för växelkursen. Deras resultat tyder på att tillgångsköp har en betydande inverkan på både valutariskpremier och obligationsräntors löptidspremier, även när styrräntan är begränsad av den nedre gränsen. Detta understryker växelkursernas viktiga roll som transmissionsmekanism för penningpolitiken.

Adrian, T, C Erceg, M Kolasa, J Lindé och P Zabczyk (2024), ”Macroeconomic and Fiscal Consequences of Quantitative Easing”, manuskript, Internationella valutafonden, Washington.

Almenberg, J och M Sigonius (2022), ”Automatic Fiscal Stabilizers in Sweden 1998–2019”, Working Paper 155, Konjunkturinstitutet, Stockholm.

Andersson, B, M Beechey Österholm och P Gustafsson (2022), ”Riksbankens köp av värdepapper 2015–2022”, Riksbanksstudie, nr 2, 2022.

Andersson, F N G (2024), ”Hur bör vi reglera självständiga centralbanker? Riksbanken och den penningpolitiska verktygslådan”, Statsvetenskaplig tidskrift, vol 126,nr 1, s 27–52.

Andersson, F N G och L Jonung (2023), ”Riksbanken måste erkänna sina misstag”, Svenska Dagbladet, 28 oktober 2023.

Arrhenius, G, P Molander och F Tersman (2024), ”Riksbanken kan inte lösa sina uppgifter”, Svenska Dagbladet, 18 juni 2024.

Bauer, M och C Neely (2014), ”International Channels of the Fed’s Unconventional Monetary Policy”, Journal of International Money and Finance, vol 44, s 24–46.

Bhattarai, S och C Neely (2022), ”An Analysis of the Literature on International Unconventional Monetary Policy”, Journal of Economic Literature, vol 60, s 527–597.

Calmfors, L, J Hassler och A Seim (2022), Samspel för stabilitet – en ESO-rapport om rollfördelningen mellan finans- och penningpolitik, ESO-rapport 2022:3.

Calmfors, L (2023), Nytt ramverk för finanspolitiken, SOU 2023:92, bilaga 7 till Långtidsutredningen 2023.

Christensen, J och X Zhang (2024), ”Quantitative Easing, Bond Risk Premia and the Exchange Rate in a Small Open Economy”, Working Paper Series 2024-13, Federal Reserve Bank of San Francisco.

Correia, I, E Farhi, J P Nicolini och P Teles (2013), ”Unconventional Fiscal Policy at the Zero Bound”, American Economic Review, vol 103, s 1172–1211.

Dedola, L, G Georgiadis, J Gräb och A Mehl (2021), ”Does a Big Bazooka Matter? Quantitative Easing Policies and Exchange Rates”, Journal of Monetary Economics, vol 117, s 489–506.

Dotsey, M och R King (2005), ”Implications of State-dependent Pricing for Dynamic Macroeconomic Models”, Journal of Monetary Economics, vol 52, s 213–242.

Erceg, C, D Henderson och A Levin (2000), ”Optimal Monetary Policy with Staggered Wage and Price Contracts”, Journal of Monetary Economics, vol 46, s 281–313.

Fabo, B, M Jančoková, E Kempf och Ľ Pástor (2021), ”Fifty Shades of QE: Comparing Findings of Central Bankers and Academics”, Journal of Monetary Economics, vol 120(C), s 1–20.

Farhi, E, G Gopinath och O Itskhoki (2014), ”Fiscal Devaluations”, Review of Economic Studies, vol 81, nr 2, s 725–760.

Gabaix, X (2020), ”A Behavioral New Keynesian Model”, American Economic Review, vol 110, s 2271–2327.

Glick, R och S Leduc (2018), ”Unconventional Monetary Policy and the Dollar: Conventional Signs, Unconventional Magnitudes”, International Journal of Central Banking, vol 14, s 103–152.

Greenwood, R, S Hanson, J Stein och A Sunderam (2023), ”A Quantity-driven Theory of Term Premia and Exchange Rates”, The Quarterly Journal of Economics, vol 138, s 2327–2389.

Harding, M, J Lindé och M Trabandt (2022), ”Resolving the Missing Deflation Puzzle”, Journal of Monetary Economics, vol 126(C), s 15–34.

Hjelm, G (2024), ”Penningpolitikens gränsöverskridande natur – ramverk, samspel och grunder för en konstruktiv debatt”, Ekonomisk Debatt, årg 52, nr 1, s 5–22.

Kolasa, M, S Laséen och J Lindé (2025), ”Unconventional Monetary Policies in Small Open Economies”, Working Paper 450, Sveriges riksbank, Stockholm.

Kolasa, M, S Ravgotra och P Zabczyk (2022), ”Monetary Policy and Exchange Rate Dynamics in a Behavioral Open Economy Model”, IMF Working Papers 2022/112, Washington.

Kolasa, M och G Wesołowski (2020), ”International Spillovers of Quantitative Easing”, Journal of International Economics, vol 126, 103330.

Mossfeldt, M och H Shahnazarian (2024), ”Långtidsutredningen 2023 ‒ finanspolitisk konjunkturstabilisering”, Ekonomisk Debatt, årg 52, nr 3, s 6–18.

Neely, C (2015), ”Unconventional Monetary Policy Had Large International Effects”, Journal of Banking & Finance, vol 52, s 101–111.

RiR 2023:21, Riksbankens tillgångsköp – dyrköpta erfarenheter, Riksrevisionen Granskningsrapport 2023.

SOU 2023:85, Finanspolitisk konjunkturstabilisering, Långtidsutredningen 2023.

Swanson, E (2021), ”Measuring the Effects of Federal Reserve Forward Guidance and Asset Purchases on Financial Markets”, Journal of Monetary Economics, vol 118, s 32–53.

Walentin, K (2022), ”Bristande analys av tillgångsköpen”, Dagens Industri, 14 juni 2022.

Walentin, K (2023), Penning- och finanspolitisk konjunkturstabilisering, SOU 2023:91, bilaga 6 till Långtidsutredningen 2023.

Walentin, K (2024), ”Finanspolitiken bör stabilisera ekonomin”, Svenska Dagbladet, 26 januari 2024.