Vinnare och förlorare i det svenska pensionssystemet

Denna artikel dokumenterar en stor överföring mellan generationer genom det svenska pensionssystemet. Införandet av ATP gjorde att årskullarna 1896–1937 fick upp till 13 procent högre livsinkomst. I dagens nuvärde motsvarar överföringen 15 200 miljarder kr – samma storleksordning som den norska oljefonden. Förlorarna är alla senare generationer. För dagens unga beräknas pensionssystemet sänka livsinkomsten med åtta procent. En utdelning av pensionssystemets överskott skulle minska denna börda, medan en höjning av pensionsavgiften riskerar att öka den.

Pensionssystemet står för en betydande del av inkomsterna och sparandet i samhället. Det fungerar som ett kontrakt mellan generationerna, vilket gör det viktigt att förstå hur systemet påverkar fördelningen av inkomster mellan generationer. Denna artikel sammanfattar en ny studie, ”Intergenerational Redistribution in a Pay-as-you-go Pension System” (Lundberg 2024a), som analyserar det svenska inkomstgrundade pensionssystemet (ATP och inkomstpension) ur detta perspektiv.

Studien finner en omfattande överföring till den första generationen i ATP, född i början av 1900-talet. Generös pensionsberäkning tillsammans med låga avgifter gjorde att denna generation fick betydligt större pensioner än de avgifter de hade betalat. De allra första årskullarna fick en årlig real avkastning på tiotals procent på sina inbetalda avgifter.

Priset för denna överföring betalas av alla senare generationer. Nuvarande löntagares avkastning på inbetalda avgifter är lägre i det allmänna ofonderade systemet än i premiepensionen eller tjänstepensionen. På grund av ränta-på-ränta-effekten beräknas det leda till hela 70 procent lägre pensioner. Av de pensionsavgifter som betalas i dag kan alltså bara 30 procent sägas vara sparande, medan 70 procent är en ren skatt för att finansiera överföringen till den första ATP-generationen. Samtidigt har 1990-talets pensionsreform lyckats förhindra ytterligare generationsobalanser.

Studien är den första att använda fullpopulationsdata för att studera frågan, och dessutom har tillräckligt lång tid nu förflutit för att det ska vara möjligt att göra en ex post-analys av ATP. Kruse och Ståhlberg (1977) och Ståhlberg (1990) drog kvalitativt liknande slutsatser, men föreliggande studie finner beloppsmässigt en ännu större överföring. Den bredare frågan om intergenerationella överföringar i den offentliga sektorn har analyserats i generational accounting-litteraturen (Auerbach m fl 1994; Hagist m fl 2012).

- Teoretisk bakgrund

Pensionssystem brukar klassificeras som antingen fonderade eller ofonderade (även kallade fördelningsssystem eller pay-as-you-go). Skillnaden består i vad som händer med pensionsavgifterna som löntagarna betalar under arbetslivet. I ett fonderat system investeras pensionsavgifterna i finansiella tillgångar som aktier eller obligationer. Avkastningen på tillgångarna tillgodoräknas pensionsspararna.

Ett ofonderat system brukar liknas med ett kedjebrev. Pensionsutbetalningarna finansieras av pensionsavgifterna som flyter in samma år. Varje generations löntagare betalar pensionerna för de som är pensionärer då, och hoppas att nästa generation ska återgälda tjänsten. Den första generationen får därför pensioner som betydligt överstiger vad de betalat in till systemet. För senare generationer är avkastningen i ett ofonderat system löneutvecklingen i samhället, eftersom förmågan att betala ut pensioner beror på lönesumman.

Om ekonomin är dynamiskt effektiv kommer BNP-tillväxten, som avgör löneökningarna på sikt, att understiga avkastningen på kapital. Så har det också varit historiskt i världen (Jordà m fl 2019) och i det svenska pensionssystemet. Pensionsspararnas avkastning är alltså lägre i ett ofonderat än i ett fonderat pensionssystem. Det är priset för överföringen till den första generationen. Man kan visa att vinsten för den första generationen är exakt lika stor som förlusten för alla senare generationer i nuvärdestermer. Samma överföring mellan generationer som sker i ett ofonderat pensionssystem hade kunnat åstadkommas genom att låna för att betala den första generationens pensioner, och beskatta alla senare generationer för att betala räntorna på lånet (Lindbeck och Persson 2003). Om ekonomin å andra sidan är dynamiskt ineffektiv, med högre löneökningar än kapitalavkastning, är kapitalstocken för stor (Diamond 1965) och ett ofonderat pensionssystem är en samhällsekonomisk gratislunch eftersom det minskar översparandet till gagn för alla generationer (Aaron 1966).1

- Pensionssystemet i Sverige

Studien fokuserar på generationsomfördelning i det svenska allmänna inkomstrelaterade pensionssystemet, alltså den allmänna tilläggspensionen (ATP) i det gamla pensionssystemet och inkomstpensionen i det nya pensionssystemet. Dessa betraktas av de flesta som intjänad pension, inte som ett statligt bidragssystem. Analysen är tydligt avgränsad eftersom det inkomstrelaterade pensionssystemet alltid har existerat vid sidan av statsbudgeten och alla pensionsavgifter och pensionsutbetalningar flödar via AP-fonderna. Därför är det relevant att studera generationsomfördelningen specifikt inom detta system. Folkpension, garantipension och bostadstillägg ingår inte i analysen eftersom de kan liknas vid motsvarande bidrag till dem i arbetsför ålder. Premiepensionen ingår inte heller eftersom den är fonderad och därför inte har något inslag av generationsomfördelning.

Figur 1. Affisch inför folkomröstningen om ATP 1957

Källa: Erlander (1976).

ATP har sin grund i pensionsstriden på 1950-talet. Tjänstemännen och de offentliganställda hade kollektivavtalad tjänstepension som tillägg till den magra folkpensionen. Frågan handlade om hur arbetarnas pensionssituation skulle lösas. I folkomröstningen 1957 förespråkade den socialdemokratiska linje 1 ett allmänt och obligatoriskt system medan de borgerliga linjerna 2 och 3 förespråkade frivilliga eller kollektivavtalade pensioner. Frågan om generationsrättvisa var en aspekt som kom upp i debatten (se figur 1). Linje 2 och 3 fick tillsammans fler röster än linje 1, men den senare blev ändå den som infördes efter att folkpartisten Ture Königson lagt ner sin röst i riksdagsomröstningen.

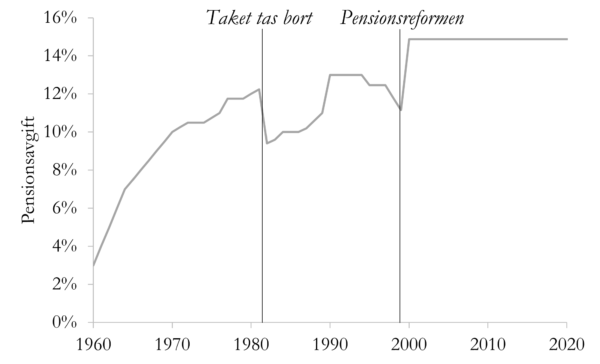

ATP trädde i kraft 1960 och omfattade alla som var födda 1896 och senare. Systemet finansierades med en ATP-avgift som en del av arbetsgivaravgifterna. Avgiften var i början låg, endast tre procent, och steg gradvis (se figur 2). Samtidigt räckte det att ha betalat in till systemet i 20 år för att få full pension (detta höjdes till 30 år för yngre årskullar). Under systemets två första decennier skedde viss fonduppbyggnad i AP-fonden, men långt ifrån tillräckligt för att täcka pensionsåtagandena.

Figur 2. Avgift till ATP och inkomstpensionen som andel av lönen

Anm: Fram till 1981 betalades avgiften endast på pensionsgrundande inkomst. I samband med pensionsreformen höjdes avgiften eftersom folkpensionsavgiften (som gick till statskassan) togs bort och betalningsansvaret för folkpensionsdelen av den intjänade pensionen flyttades från statskassan till pensionssystemet. Källa: Lundberg (2024a).

På 1990-talet började bristerna med ATP bli uppenbara. Eftersom bara de 15 bästa åren under arbetslivet räknades blev drivkrafterna för arbete låga. Pensionslöftena kunde också bli svåra att hålla när befolkningen åldrades (Kruse och Ståhlberg 2020). I kontrast mot 1950-talets pensionsstrid gjordes pensionssystemet nu om i samförstånd mellan Socialdemokraterna och de borgerliga partierna.

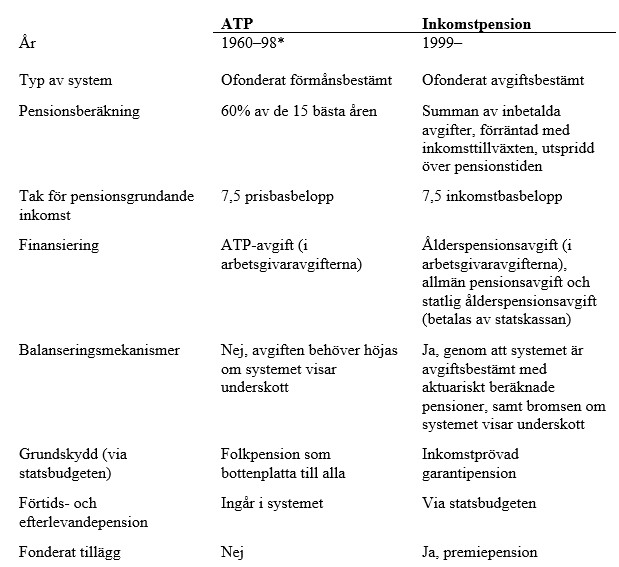

Den största förändringen var att systemet gick från att vara förmånsbestämt, där individen var garanterad en viss procentsats av lönen i pension, till att bli avgiftsbestämt, där pensionen avgörs av hur stora avgifter som individen betalat in. De inbetalda avgifterna sätts in på ett fiktivt konto som redovisas i det orange kuvertet, men används i praktiken till att betala dagens pensioner. Systemet är alltså fortfarande till sin konstruktion ofonderat. Räntan på det fiktiva kontot är snittinkomsttillväxten i samhället (befolkningstillväxt tillgodoräknas dock inte individen; mer om det i avsnitt 4). Tabell 1 jämför det nya och gamla systemet i centrala delar.

Tabell 1. Det svenska inkomstrelaterade pensionssystemet

Anm: Systemet gäller fortfarande för födda 1937 och tidigare. Övergångsgenerationen, födda 1938–53, omfattas av båda systemen. Källa: Egen sammanställning.

- Generationsomfördelning i det svenska pensionssystemet

Lundberg (2024) beräknar hur mycket varje kohort har betalat in till pensionssystemet i form av avgifter och fått ut i form av pensioner, för varje år sedan ATP infördes 1960. Dataunderlaget kommer från SCB:s Inkomst- och taxeringsregister samt Pensionsmyndighetens Pensionspoängsregister. Beräkningarna utgår ifrån standardantagandet att arbetsgivaravgifterna tas från löneutrymmet och att pensionsavgiften därmed betalas av löntagarna i proportion till lönen.2 En prognos görs för framtida avgifter och pensioner, med antagande om 1,5-procentig reallöneökning. Med detta som utgångspunkt beräknas hur mycket varje generation har vunnit eller förlorat på sitt deltagande i pensionssystemet. Alla belopp är före skatt.

Figur 3 visar vilken avkastning som olika årskullar fått på sina pensionsavgifter. De första årskullarna åtnjöt en årlig real avkastning på tiotals procent. Avkastningen minskar sedan med födelseår. För 40-talisterna är den 3–4 procent och för de födda 1970 och senare stabiliseras den runt 1,5 procent, vilket reflekterar antagandet om framtida löneökningar.

För att kunna avgöra om en årskull är vinnare eller förlorare ska denna avkastning jämföras med avkastningen på finansiella tillgångar under årskullens livstid, alltså vilken avkastning ett fonderat pensionssystem hade gett. Den mest naturliga jämförelsepunkten är därför AP-fondernas avkastning, som också illustreras i figur 3. Om pensionsspararna får en avkastning som avviker från AP-fondernas avkastning uppstår antingen ett underskott som måste täckas av någon annan generation eller ett överskott som kommer någon annan generation till godo.

Figur 3. Real avkastning i pensionssystemet för olika årskullar, i jämförelse med AP-fondernas avkastning under samma tidsperiod

Anm: Den faktiska avkastningen är internräntan i pensionssystemet, dvs hur mycket högre pensionerna är än de pensionsavgifter som betalats in av samma årskull, uttryckt som årlig avkastning. Avkastningen för födda 1896 beräknas till 48 procent. Källa: Lundberg (2024a).

AP-fonderna har under 2000-talet avkastat ca fem procent per år realt, som också är mitt antagande för framtiden. Under 1960- och 1970-talen var avkastningen betydligt lägre, beroende på att man framför allt investerade i statsobligationer samtidigt som kreditregleringen pressade ner räntorna och riktade kapitalet till offentliga investeringar i bl a bostäder (SOU 1978:11; Ingves 1980; Wallander 1982). I figur 3 visar sig detta i form av låg avkastning under 1900- och 1910-talisternas livstid. Det innebar de facto att dessa generationer subventionerades extra mycket av yngre generationer. Dessutom kan samma generationer ha gynnats av den förda kreditpolitiken genom exempelvis subventionerade bostäder.

Figur 3 visar att de som föddes 1896–1937 fick en högre avkastning på sina pensionsavgifter än vad AP-fonderna avkastade under samma period. Denna generation är alltså vinnare i pensionssystemet, medan alla senare generationer är förlorare.

Tabell 2 visar nuvärdet av olika årskullars nettobetalningar till och från pensionssystemet. Nuvärdet beräknas genom att multiplicera beloppet med AP-fondernas kumulativa avkastning mellan betalningsåret och 2021. Tabellen visar därför effekten på AP-fondernas storlek i dag, vilket bekräftas av att subtotalen fram till 2021, 2 004 miljarder kr, är densamma som AP-fondernas storlek det året (med omvänt tecken eftersom tabellen visar betalningarna från medborgarnas perspektiv).

Tabell 2. Mottagna pensioner minus betalda pensionsavgifter per år och årskull, nuvärde 2021 i miljarder kronor

Anm: Pensioner till de som föddes före 1910 är extrapolerade under 1960- och 1970-talen på grund av bristande dataunderlag. Residualen avser betalningar till eller från AP-fonderna som inte fördelas på någon årskull. Där ingår administrationskostnader och justeringar för att förtidspensionen flyttades från pensionssystemet till statskassan i samband med pensionsreformen, samtidigt som folkpensionsdelen av den intjänade pensionen flyttades från statskassan till pensionssystemet. Dessa justeringar görs för att bibehålla en korrespondens mellan varje årskulls inbetalda avgifter och utbetalda pensioner. Källa: Lundberg (2024).

Nuvärdet av överföringen till den vinnande generationen är 15 200 miljarder kr – ett belopp i samma storleksordning som den norska oljefonden. Så mycket större hade AP-fonderna varit 2021 om födda 1896–1937 hade fått pensioner motsvarande deras inbetalda avgifter (och pensionerna för senare generationer varit oförändrade). Beräkningen bygger på antagandet att avkastningen hade varit oförändrad även om AP-fonderna hade varit betydligt större – ett rimligt antagande eftersom Sverige är en liten öppen ekonomi.

Priset för denna överföring betalas av alla senare generationer. I stället för avkastningen på finansiella tillgångar, som är avkastningen i premiepensionen och tjänstepensionen, får de en avkastning som motsvarar löneökningarna. Det gör att pensionen blir 70 procent lägre, med antagandet om 1,5 procent i årlig löneökning och fem procent i fondavkastning. Av de pensionsavgifter som dagens unga betalar kan alltså 30 procent ses som sparande och 70 procent som en skatt som man betalar för att finansiera överföringen till den första ATP-generationen.

Figur 4. Pensionsavgifter och pensioner som andel av livsinkomst

Källa: Lundberg (2024a).

De som fick bäst avkastning på sina pensionsavgifter var de första ATP-årskullarna, födda runt år 1900. Men de största vinnarna i absoluta tal var de som föddes runt 1915. När de gick i pension omkring 1980 hade de kunnat kvalificera sig för full pension – utan att ha betalat in särskilt mycket till systemet eftersom avgifterna var låga i uppstartsfasen. Deras pensioner uppgick i snitt till 15 procent av den diskonterade livsinkomsten, samtidigt som avgiften bara motsvarade två procent (se figur 4). ATP höjde alltså deras livsinkomst med 13 procent, motsvarande en check på 700 000 kr i dagens penningvärde på 65-årsdagen.

För dagens unga uppgår avgiften till 12 procent av livsinkomsten och pensionerna till fyra procent. Skatten som finansierar överföringen till den vinnande generationen uppgår därmed till åtta procent av livsinkomsten. Som figur 4 visar beräknas denna börda vara stabil för årskullar födda 1980 och senare. Att det är så beror på att det nya pensionssystemet är försäkringsmässigt konstruerat med fast avgift över tid. Pensionsreformen har alltså lyckats förhindra ytterligare obalanser mellan generationerna, och ser till att bördan av överföringen till den första ATP-generationen fördelas jämnt mellan nu levande och framtida generationer.

Alla resultat ovan bygger på att AP-fondernas avkastning används för att diskontera historiska betalningar och att framtida betalningar diskonteras med en realränta på fem procent. Figur 5 visar en känslighetsanalys med alternativa diskonteringsräntor. Om diskonteringsräntan är under 1,5 procent är alla generationer vinnare eftersom ekonomin skulle lida av dynamisk ineffektivitet. Ju högre diskonteringsräntan är, desto fler årskullar är förlorare. Med en diskonteringsränta på åtta procent är exempelvis personer födda 1924 och senare förlorare. Figur 5 visar dock att den allmänna bilden av generationsöverföringarna inte förändras av valet av diskonteringsränta.

Figur 5. Kvot mellan diskonterade pensioner och diskonterade pensionsavgifter, beroende på diskonteringsränta

Anm: Årskullar med en kvot över 1 är vinnare i pensionssystemet. Källa: Lundberg (2024a).

- Pensionssystemet i framtiden

Som en del av pensionsreformen utvecklades en metod för att ta fram en balansräkning för pensionssystemet (Settergren och Mikula 2005; Pensionsmyndigheten 2024); se tabell 3a. På skuldsidan finns utlovade pensioner, dvs summan av individernas kontobehållningar och pensioner under utbetalning. På tillgångssidan finns AP-fonderna och den s k avgiftstillgången, som visar hur stor pensionsskuld årets influtna avgifter skulle kunna upprätthålla på sikt, med konstanta inkomster och demografi.

Den officiella balansräkningen är en bra metod för att utvärdera om ett ofonderat pensionssystem är långsiktigt hållbart, men det avviker från hur en balansräkning traditionellt tas fram, exempelvis i ett privat pensionsbolag. Hur en sådan balansräkning skulle se ut visas i tabell 3b. Framtida pensionsavgifter finns där inte med som en tillgång. Framtida pensionsutbetalningar är också diskonterade med fem procent, vilket gör att pensionsskulden är betydligt lägre.3

Tabell 3. Pensionssystemets balansräkning 2021, miljarder kronor

Anm: Överskottet i den officiella balansräkningen var ungefär lika stort 2022 och 2023. Tabellen gäller inkomstpensionen och omfattar därför Första–Fjärde och Sjätte AP-fonderna (Sjunde AP-fonden är en del av premiepensionen). Källa: Lundberg (2024a).

De två balansräkningarna ser olika ut, men ger i själva verket samma bild av det svenska pensionssystemet: Det är i nuläget varken helt fonderat (därav underskottet i den traditionella balansräkningen) eller helt ofonderat (därav överskottet i den officiella balansräkningen), utan fonderat till ungefär en tredjedel. Ett fonderat system kan förväntas ge en realavkastning runt fem procent, medan ett ofonderat system ger en avkastning i linje med reallöneökningarna, historiskt ca 1,5 procent. Det senare är vad pensionsspararna får i dagsläget, eftersom systemet är avsett att vara ofonderat.

Lundberg (2024a) beräknar att pensionsspararna skulle kunna ges en avkastning på 2,5 procent, alltså en procentenhet mer än i dagsläget, och systemet skulle ändå vara långsiktigt hållbart. En sådan överavkastning skulle konkret ta sig uttryck i form av en ”gas” (till skillnad mot bromsen som slår till om skulderna överstiger tillgångarna) där överskottet i den officiella balansräkningen delas ut till pensionsspararna och pensionärerna. Pensionsgruppen är överens om att en gas ska införas. Gasen kan minska bördan för framtida generationer från åtta till sju procent av livsinkomsten.4

Hur kommer det då sig att det svenska pensionssystemet är delvis fonderat, så att ett överskott har uppstått i den officiella balansräkningen? En anledning är den växande arbetskraften, bl a till följd av invandring. Eftersom individernas tillgodoräknade avkastning i inkomstpensionen är tillväxten i den genomsnittliga inkomsten, medan avgiftstillgången beror på de totala inkomsterna, gör en växande arbetskraft att ett överskott uppstår. En annan anledning är den goda avkastningen i AP-fonderna.

Något som kan påverka generationsrättvisan och pensionssystemets balansräkning framöver är en eventuell höjning av pensionsavgiften, som förespråkas av flera partier och pensionärsorganisationer. Höjd pensionsavgift utan några andra regelförändringar skulle leda till en ytterligare ökning av fonderingsgraden och överskottet i pensionssystemet. Dagens löntagare skulle alltså spara mer – i AP-fonderna – till sin egen pension, men dagens pensioner skulle inte påverkas.

Det finns dock en risk att en avgiftshöjning skulle resultera i en omedelbar höjning av dagens pensioner, antingen genom aktivt beslut eller indirekt om gasen utformas så att det resulterande överskottet delas ut så fort det har uppstått (Lundberg 2024b). En sådan retroaktiv pensionshöjning skulle innebära en överföring från yngre till äldre generationer (Lundberg 2022) och öka den implicita pensionsskatt som de förvärvsarbetande betalar.

- Slutsatser

Denna artikel sammanfattar Lundberg (2024a), som dokumenterar en mycket stor intergenerationell överföring som en följd av införandet av ATP 1960. Om inte denna överföring hade ägt rum skulle AP-fonderna i dag ha varit 15 200 miljarder kr större – nästan tre års BNP. Överföringen motsvarar en ökad livsinkomst med upp till 13 procent för 1910-talisterna, eller en check på 700 000 kr i dagens penningvärde på 65-årsdagen.

Förlorarna är alla födda 1938 och senare. Dagens förvärvsarbetande betalar en skatt för att finansiera överföringen motsvarande åtta procent av livsinkomsten eller 70 procent av pensionsavgiften (givet en diskonteringsränta på fem procent).

Studien är deskriptiv, men om något normativt ska sägas om denna överföring är det svårt att försvara den. Om det finns ett önskemål att göra överföringar till äldre generationer för att de är fattigare eller för att de har byggt upp landet vore det bättre att göra det på ett transparent sätt genom ökad statsskuld. ATP är dessutom ett tveksamt verktyg för ändamålet eftersom vinnarna framstår som en godtyckligt utvald grupp: i huvudsak män med relativt höga inkomster, födda under några årtionden i början av 1900-talet.

Studien visar att 1990-talets pensionsreform har lyckats förhindra ytterligare generationella obalanser och stabilisera bördan för yngre generationer. Bördan kan t o m minska något i framtiden, eftersom det finns ett överskott som kan delas ut till pensionsspararna. Det står i kontrast till många andra länder, där bördan inte sällan fortsätter att öka och systemen är i obalans, vilket kommer att kräva avgiftshöjningar eller pensionssänkningar i framtiden (Fouejieu m fl 2021). Ett orosmoln i Sverige är dock diskussionen om en avgiftshöjning, som om den genomförs med retroaktiv verkan kommer att leda till ytterligare överföring mellan generationerna.

1 Se Lundberg (2024a) för en diskussion om hur man bör se på risk i detta sammanhang.

2 I det nya pensionssystemet finansieras pensionen delvis direkt av löntagarna genom den allmänna pensionsavgiften, som dock sedan 2006 matchas av en lika stor skattereduktion, vilket gör att den i praktiken betalas av statskassan å löntagarnas vägnar. I analysen görs antagandet att denna skattereduktion också finansieras av löntagarna, exempelvis genom den allmänna löneavgiften. Den statliga ålderspensionsavgiften, som staten betalar till pensionssystemet för pensionsgrundande socialförsäkringar, antas betalas av de personer som tar emot ersättningarna.

3 I inkomstpensionen är pensionsspararna lovade att beloppet på pensionskontot ska växa med inkomsttillväxten fram till pensioneringen. Den nuvarande kontobehållningen kan därför ses som pensionsskulden diskonterad med inkomsttillväxten.

4 Hur mycket gasen i slutändan höjer pensionerna beror på AP-fondernas avkastning och den demografiska utvecklingen; se simuleringarna av Palm (2024).

Aaron, H (1966), ”The Social Insurance Paradox”, Canadian Journal of Economics and Political Science, vol 32, nr 3, s 371–374.

Auerbach, A J, J Gokhale och L J Kotlikoff (1994), ”Generational Accounting: A Meaningful Way to Evaluate Fiscal Policy”, Journal of Economic Perspectives, vol 8, s 73–94.

Diamond, P (1965), ”National Debt in a Neoclassical Growth Model”, American Economic Review, vol 55, nr 5, s 1126–1150.

Erlander, T (1976), 1955–1960, Tidens förlag, Stockholm.

Fouejieu, A P, A Kangur, S R Martinez och M Soto (2021), ”Pension Reforms in Europe: How Far Have We Come and Gone?”, IMF Departmental Paper 2021/016, Washington.

Hagist, C, S Moog och B Raffelhüschen (2012), ”A Generational Accounting Analysis of Sweden”, Rapport till Finanspolitiska rådet 2012/1.

Ingves, S (1980), ”Varför fungerar inte den svenska obligationsmarknaden?”, Ekonomisk Debatt, årg 8, nr 8, s 613–624.

Jordà, Ò, K Knoll, D Kuvshinov, M Schularick och A M Taylor (2019), ”The Rate of Return on Everything, 1870–2015”, Quarterly Journal of Economics, vol 134, s 1225–1298.

Kruse, A och A-C Ståhlberg (1977), Effekter av ATP – en samhällsekonomisk studie, Lund Economic Studies 13.

Kruse, A och A-C Ståhlberg (2020), ”Pensionsreformen 1994 – ett kvarts sekel senare”, Ekonomisk Debatt, årg 48, nr 7, s 19–27.

Lindbeck, A och M Persson (2003), ”The Gains from Pension Reform”, Journal of Economic Literature, vol 41, s 74–112.

Lundberg, J (2022), Sex skäl att inte höja pensionsavgiften, Timbro, Stockholm.

Lundberg, J (2024), ”Intergenerational Redistribution in a Pay-as-you-go Pension System”, Journal of the Economics of Ageing, vol 29, https://doi.org/10.1016/j.jeoa.2024.100534.

Lundberg, J (2024b), ”Generationsrättvisan i fara om pensionsavgiften höjs”, Ekonomistas, 30 augusti 2024.

Palm, F (2024), ”Utmaningar med att införa en gas i inkomstpensionssystemet”, Ekonomisk Debatt, årg 52, nr 7, s 59–67.

Pensionsmyndigheten (2022), Orange rapport 2021: Pensionssystemets årsredovisning, Pensionsmyndigheten, Stockholm.

Pensionsmyndigheten (2024), Orange rapport 2023: Pensionssystemets årsredovisning, Pensionsmyndigheten, Stockholm.

Settergren, O och B D Mikula (2005), ”The Rate of Return of Pay-as-you-go Pension Systems: A More Exact Consumption-loan Model of Interest”, Journal of Pension Economics & Finance, vol 4, s 115–138.

SOU 1978:11, Kapitalmarknaden i svensk ekonomi.

Ståhlberg, A-C (1990), ”Generating Equality in the Welfare State: Lifecycle Income Redistribution of the Public Sector – Inter- and Intragenerational Effects”, Rapport till Maktutredningen.

Wallander, J (1982), ”En effektivare kreditpolitik”, Ekonomisk Debatt, årg 10, nr 8, s 7–16.