Hälsochocker och överskuldsättning i Sverige

När en make eller maka avlider ökar risken för skuldsättning kraftigt i Sverige. Med hjälp av registerdata visar vi att sannolikheten att få en betalningsanmärkning stiger med omkring 20 procent efter ett dödsfall, och att effekterna är särskilt starka bland de som inte äger sin bostad. Bostadsförmögenhet fungerar som en buffert och skyddar hushåll mot ekonomiska problem, medan familjer utan denna resurs riskerar att hamna i överskuldsättning. Vi finner dessutom att problemen kan sprida sig till nästa generation, då vuxna barn till efterlevande utan bostadsförmögenhet oftare själva hamnar i skuld.

Antalet personer i Sverige som lever med skulder hos Kronofogden har stigit kraftigt under de senaste åren. Den totala skulden hos myndigheten är nu den högsta någonsin, och särskilt oroande är utvecklingen bland äldre. Enligt Kronofogden hade över 60 000 personer som är 65 år eller äldre skulder hos myndigheten år 2025, vilket är en ökning med nio procent på två år (Kronofogden 2026). Denna utveckling väcker frågor om hur väl välfärden skyddar vår äldre befolkning, i synnerhet de som saknar stora ekonomiska resurser och därför riskerar att fastna i långvarig överskuldsättning.

Samtidigt pågår en bredare diskussion om hushållens ekonomiska motståndskraft. Internationella studier visar att ekonomiska problem påverkar både arbetsmarknadsutfall och kreditmarknader (Dobbie m fl 2020; Bos m fl 2018; Maturana och Nickerson 2020), och att överskuldsatta hushåll kan förstärka effekterna av makroekonomiska kriser genom att minska sin konsumtion under lågkonjunkturer (Auclert m fl 2019; Mustre-del-Río m fl 2025). En del av forskningen har betonat individuella egenskaper och finansiella kunskaper som förklaringar till varför vissa hushåll hamnar i problem (Parise och Peijnenburg 2019; Keys m fl 2023). Men en annan, mer oförutsägbar dimension är stora livshändelser såsom t ex sjukdom, olyckor och dödsfall.

I en pågående studie knyter vi an till den växande litteraturen om hur en partners bortgång påverkar den efterlevandes ekonomi (Majlesi m fl 2025). Fadlon och Nielsen (2021) visar att efterlevande i Danmark i genomsnitt ökar sitt arbetsutbud efter ett dödsfall, medan Coyne m fl (2024) finner små effekter i USA, men visar i stället att änkor ofta väljer att gå i pension vid 60 års ålder, den ålder då de får tillgång till efterlevandepension inom det amerikanska systemet. Dessa resultat antyder att tillgången till efterlevandeförmåner påverkar i vilken utsträckning efterlevande behöver arbeta för att klara sin försörjning. Vår studie bidrar till denna litteratur genom att analysera om hushåll i Sverige har tillräckligt skydd för att hantera sina utgifter efter ett dödsfall inom familjen. Vi visar att bostadsförmögenhet spelar en central roll som en form av privat försäkring.

I denna artikel undersöker vi hur hälsa påverkar risken att hamna i ekonomiska svårigheter. Vi studerar både dödsfall och plötslig sjukdom, och kan därmed jämföra hur hushåll klarar av olika typer av chocker. Det är särskilt intressant att studera denna frågeställning i Sverige, eftersom den offentliga sjukvården innebär att hushåll i regel inte belastas med stora sjukhusräkningar. Om vi ändå ser betydande ekonomiska konsekvenser av dödsfall och sjukdom måste de därför komma via andra mekanismer – t ex inkomstbortfall och brist på likvida tillgångar.

Våra resultat visar att dödsfall har stora och långvariga ekonomiska konsekvenser för den efterlevande partnern. Risken att den efterlevande maken eller makan får en betalningsanmärkning ökar med omkring 20 procent och effekten kvarstår flera år efter händelsen. Effekterna är särskilt starka bland hushåll utan bostadsförmögenhet, vilket understryker hur viktigt det egna boendet är som en form av privat försäkring som kan säljas vid behov av likvida medel. Vi finner också att problemen inte stannar vid den efterlevande maken eller makan. Vuxna barn till änkor och änklingar som saknar bostadsförmögenhet löper själva ökad risk att hamna hos Kronofogden och blir mer beroende av ekonomiskt bistånd. Även allvarliga men icke-dödliga sjukdomar har en viss effekt på skuldsättningen, men betydligt svagare än dödsfall.

Att bostaden kan fungera som en finansiell buffert vid hälsochocker är i linje med tidigare litteratur om bostadsförmögenhetens roll som försäkring. Davidoff (2010) visar att bostadskapital kan fungera som ett substitut för sjukförsäkring i USA, och att äldre hushåll ofta behåller sitt bostadskapital tills de drabbas av större negativa chocker (Venti och Wise 1989, 1990, 2002; Feinstein och McFadden 1989). Vårt bidrag är att kausalt koppla hälsochocker till ekonomisk utsatthet och visa att bostadstillgångar är en central resurs för att minska risken för finansiella problem.

Tidigare forskning visar ökade utgifter samt minskad inkomst och förmögenhet efter hälsochocker (Poterba m fl 2017; Dobkin m fl 2018), med särskilt negativa effekter på arbetsmarknadsutfall för lågkvalificerade individer (Lundborg m fl 2015). Litteraturen ger blandade resultat för effekten på partnerns arbetsutbud (Jeon och Pohl 2017; Fadlon och Nielsen 2021). Våra resultat visar att hälsochocker ökar risken för betalningsproblem utan att partnerns arbetsutbud ökar, vilket tyder på att detta inte alltid är en effektiv eller möjlig anpassningsmekanism.

1. Institutionell kontext

Sjukförsäkring och efterlevandeskydd

Sverige har ett generellt och omfattande välfärdssystem som syftar till att mildra de ekonomiska konsekvenserna av sjukdom och dödsfall. Den offentliga sjukvården täcker i stort sett hela befolkningen och skyddar hushåll mot stora direkta vårdkostnader. Inkomstbortfall vid sjukdom kompenseras genom ett system där arbetsgivare initialt står för sjuklön, varefter ersättning utgår från den offentliga sjukförsäkringen. Ersättningen baseras på individens tidigare arbetsinkomst och justeras efter arbetsförmåga.

Vid dödsfall finns särskilda system för ekonomiskt stöd till efterlevande. Det tidigare änkepensionssystemet gäller fortfarande för vissa äldre kohorter, medan dagens system i huvudsak bygger på tidsbegränsade efterlevandeförmåner för personer under pensionsåldern. Barn har rätt till efterlevandestöd upp till vuxen ålder. Därutöver finns efterlevandeskydd inom pensionssystemet, liksom privata och kollektivavtalade försäkringar som kan komplettera det offentliga skyddet.

Sammantaget innebär detta att svenska hushåll i begränsad utsträckning exponeras för direkta medicinska kostnader vid allvarlig sjukdom, och att en betydande del av inkomstbortfallet formellt är försäkrat genom offentliga och privata system.

Skulder och skuldindrivning i Sverige

Sveriges system med en statlig myndighet, Kronofogden, som har ett helhetsansvar för att hantera alla typer av obetalda betalningsförpliktelser, är unikt i en internationell kontext. I andra länder hanteras i stället indrivning av privata aktörer, domstolsväsendet och polisen.

Att en skuld registreras i Kronofogdens system innebär att en fordringsägare formellt begärt statens hjälp för att driva in en obetald skuld, detta kallas för betalningsföreläggande och är det första steget i Kronofogdens process. Processen föregås ofta av påminnelser och kontakter via inkassobolag. Om skulden ej återbetalas efter betalningsföreläggandet kan den gå vidare till verkställighet och drivas in genom exempelvis löneutmätning eller utmätning av tillgångar. När skulden drivs in av Kronofogden registreras också en betalningsanmärkning hos kreditupplysningsföretagen. Betalningsanmärkningar är offentliga och påverkar individers möjligheter att delta fullt ut i ekonomin, exempelvis genom att teckna avtal, få kredit eller hyra bostad.

Även om det finns möjligheter till skuldsanering är dessa relativt restriktiva i ett internationellt perspektiv. Sammantaget betraktas det svenska systemet ofta som fördelaktigt för kreditgivaren, jämfört med exempelvis USA, där systemet med personliga konkurser erbjuder mer långtgående möjligheter till skuldlättnad (Dobbie och Song 2015; Nam och Oh 2021).

2. Data

Vår studie bygger på ett unikt och omfattande material av svenska register. Utgångspunkten är Kronofogdens fullständiga register över obetalda fordringar mellan 2014 och 2020. Det som gör dessa data särskilt värdefulla är att de fångar hela bredden av ekonomiska problem. Här registreras inte bara banklån och kreditkortsskulder, utan också obetalda hyror, elräkningar, skatter och andra vanligt förekommande räkningar. På så sätt kan vi följa hushållens faktiska ekonomiska svårigheter, inte bara de som är kopplade till finansiella marknader.

Dessa uppgifter kombineras med Socialstyrelsens register där vi kan identifiera dödsfall eller när en individ drabbas av en allvarlig sjukdom, som hjärtinfarkt eller stroke. Genom att länka samman dessa register med SCB:s inkomst- och befolkningsdata kan vi följa hushållens inkomster och skulder över tid, men också analysera hur vuxna barn påverkas när deras föräldrar drabbas av en hälsochock. Det är en unik möjlighet att studera både de direkta och de indirekta konsekvenserna av hälsochocker.

3. Metod i korthet

För att kunna isolera effekten av hälsochocker använder vi en metod som jämför hushåll som drabbas av en allvarlig sjukdom eller ett dödsfall med hushåll som drabbas av samma händelse några år senare. På så sätt kan vi skilja ut konsekvenserna av själva händelsen från de generella trender som påverkar alla hushåll.

Denna ansats, en s k dynamisk skillnad-i-skillnader design (se bl a Callaway och Sant’Anna 2021), gör det möjligt att tolka resultaten som kausala. Vi kan därmed säga något om hur mycket risken för att hamna hos Kronofogden faktiskt ökar till följd av en hälsochock, snarare än bara beskriva ett samband. I analysen skiljer vi mellan betalningsföreläggande (en obetald skuld som registreras hos Kronofogden) och betalningsanmärkning, som uppstår först när skulden går vidare till verkställighet.

4. Hälsochockers ekonomiska konsekvenser

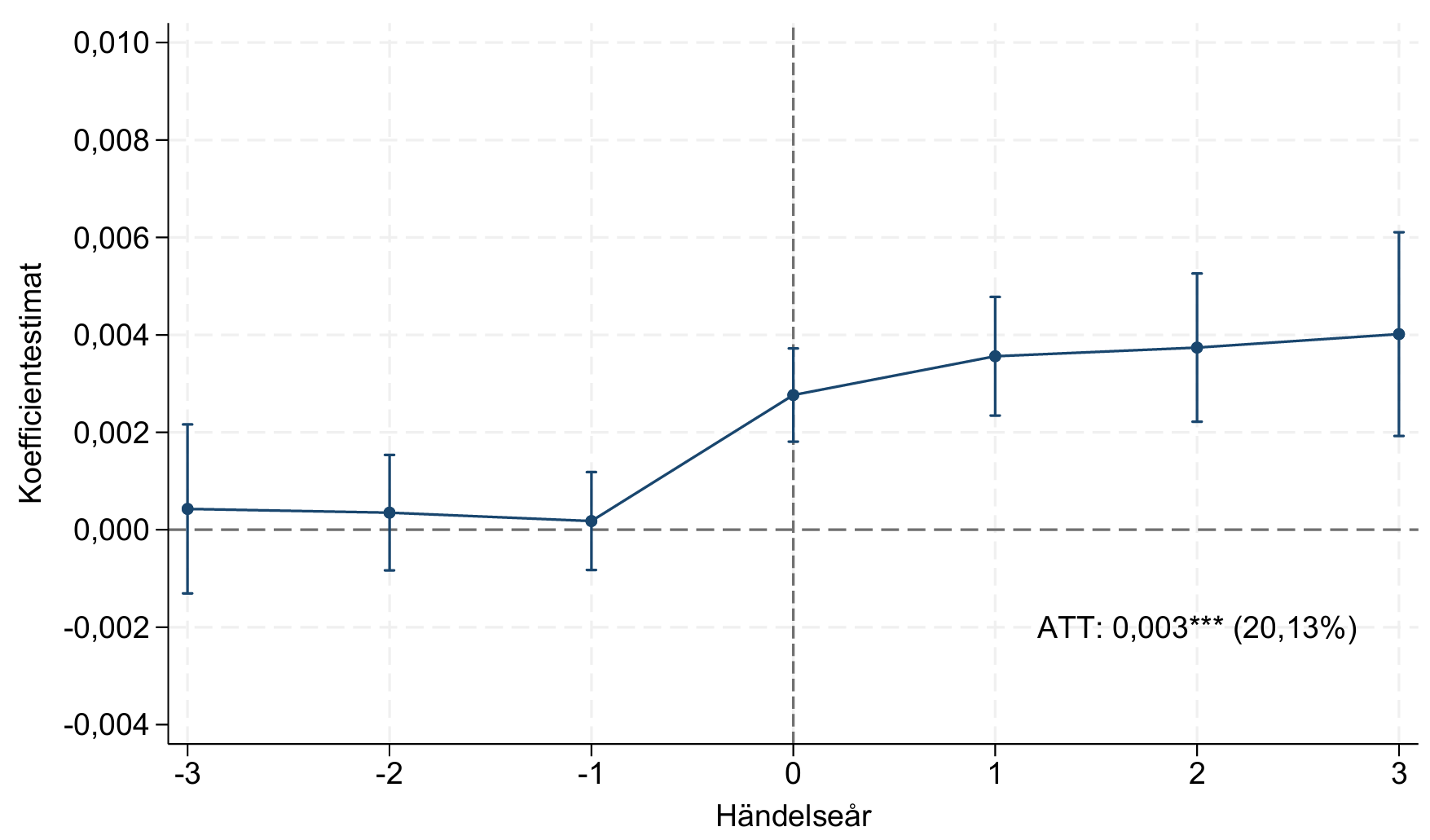

Våra resultat visar att när en make eller maka avlider ökar risken för att få en obetald skuld hos Kronofogden påtagligt. I figur 1 visar vi att sannolikheten stiger med omkring 20 procent jämfört med före händelsen då snittet i vårt urval ligger på runt 1,7 procent. Effekten är också långvarig, även upp till tre år efter dödsfallet är risken för ekonomiska problem högre än tidigare. Detta är särskilt anmärkningsvärt eftersom vi finner samma mönster också bland hushåll som tidigare inte haft några skulder. Ett dödsfall kan alltså ha en påtagligt negativ effekt på en tidigare stabil ekonomi.

Figur 1. Effekten av ett dödsfall på risken att få ett betalningsföreläggande

Anm: Figuren visar sannolikheten att få ett betalningsföreläggande under åren före och efter att en make/maka avlider. ATT är den genomsnittliga effekten av dödsfallet på sannolikheten att få ett betalningsföreläggande. Sannolikheten i vårt urval före dödsfallet är 1,67 procent.

Källa: Egna beräkningar baserade på svenska registerdata.

Det är framför allt större skulder som går vidare från betalningsföreläggande till indrivning. Mindre räkningar klarar efterlevande oftast av att betala när de kommit in till Kronofogden, men större belopp – exempelvis lån eller hyror – går vidare till utmätning och leder till en betalningsanmärkning. Hade problemen främst berott på att räkningar glöms bort i sorgen skulle vi förvänta oss mer likartade återbetalningsmönster för stora och små skulder, detta tyder i stället på att hushållen saknar resurser för att hantera större åtaganden. Liknande resultat har noterats i amerikanska studier som analyserat effekterna av olyckor och sjukdomar (Morrison m fl 2013; Gupta m fl 2018), men vår studie visar att även i en välfärdsstat med låg egenavgift för vård är sambandet mellan hälsochocker och skuldsättning starkt.

5. Bostadsförmögenhet som buffert

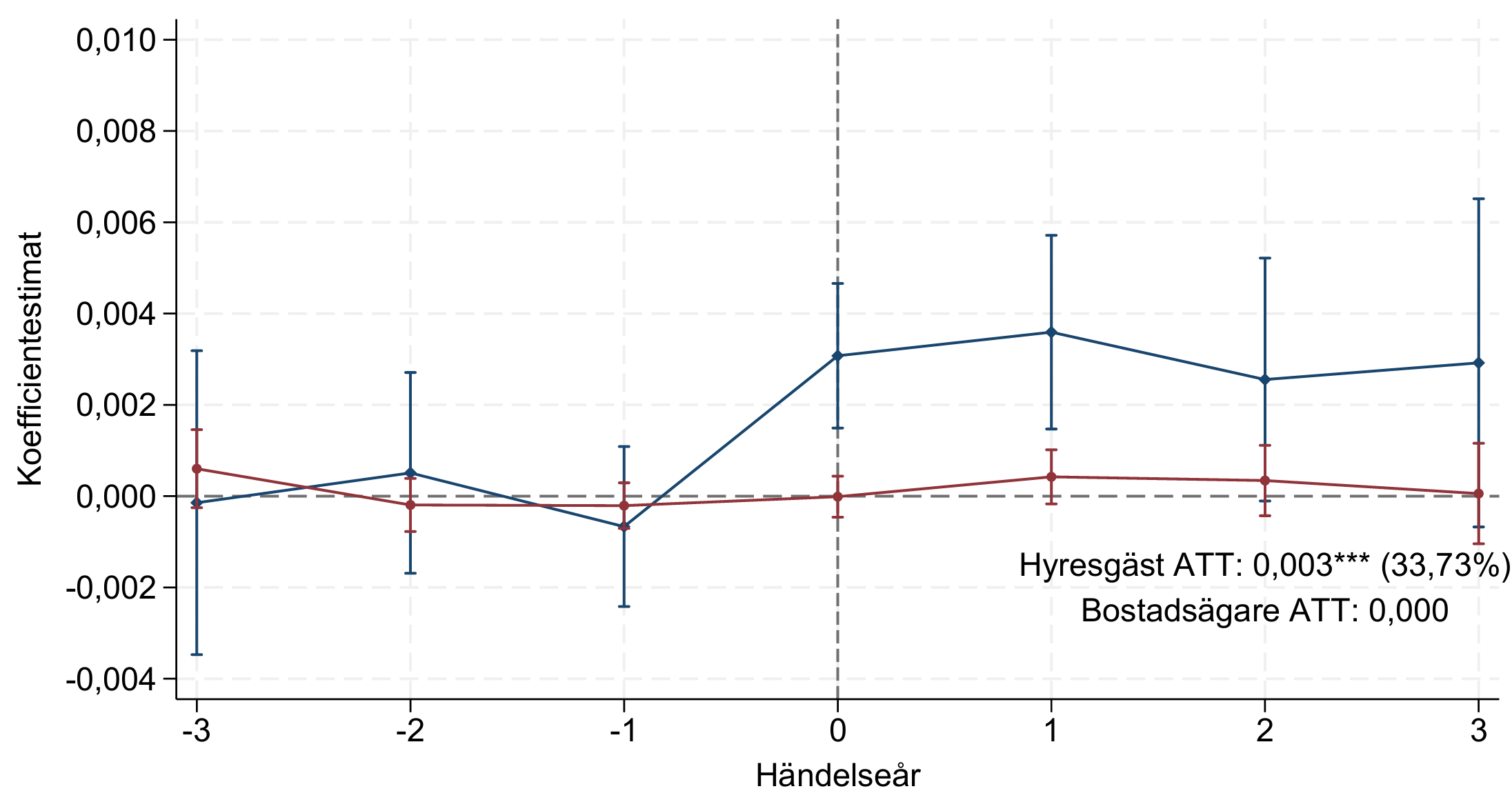

En central skillnad mellan hushåll är om de äger sitt boende eller inte. Våra resultat i figur 2 visar att bostadsägare i stor utsträckning kan undvika att hamna i skuld efter en partners död. De har möjlighet att sälja eller belåna bostaden och därigenom frigöra resurser för att klara större utgifter. Hyresgäster saknar denna möjlighet och löper därför en betydligt högre risk att få betalningsanmärkningar.

Figur 2. Risken att få betalningsanmärkning efter ett dödsfall – hyresgäster kontra bostadsägare

Anm: Figuren visar den genomsnittliga förändringen i risken för betalningsanmärkning, uppdelat på hyresgäster och bostadsägare.

Källa: Egna beräkningar baserade på svenska registerdata.

Skillnaden kvarstår även när vi tar hänsyn till inkomstnivåer mellan de som hyr och äger sitt boende. Det är alltså inte själva inkomstförlusten som avgör vem som klarar sig och vem som inte gör det, utan tillgången till en förmögenhet som kan fungera som buffert. Bostaden blir i detta avseende en privat försäkring mot ekonomisk kris.

6. Effekter för nästa generation

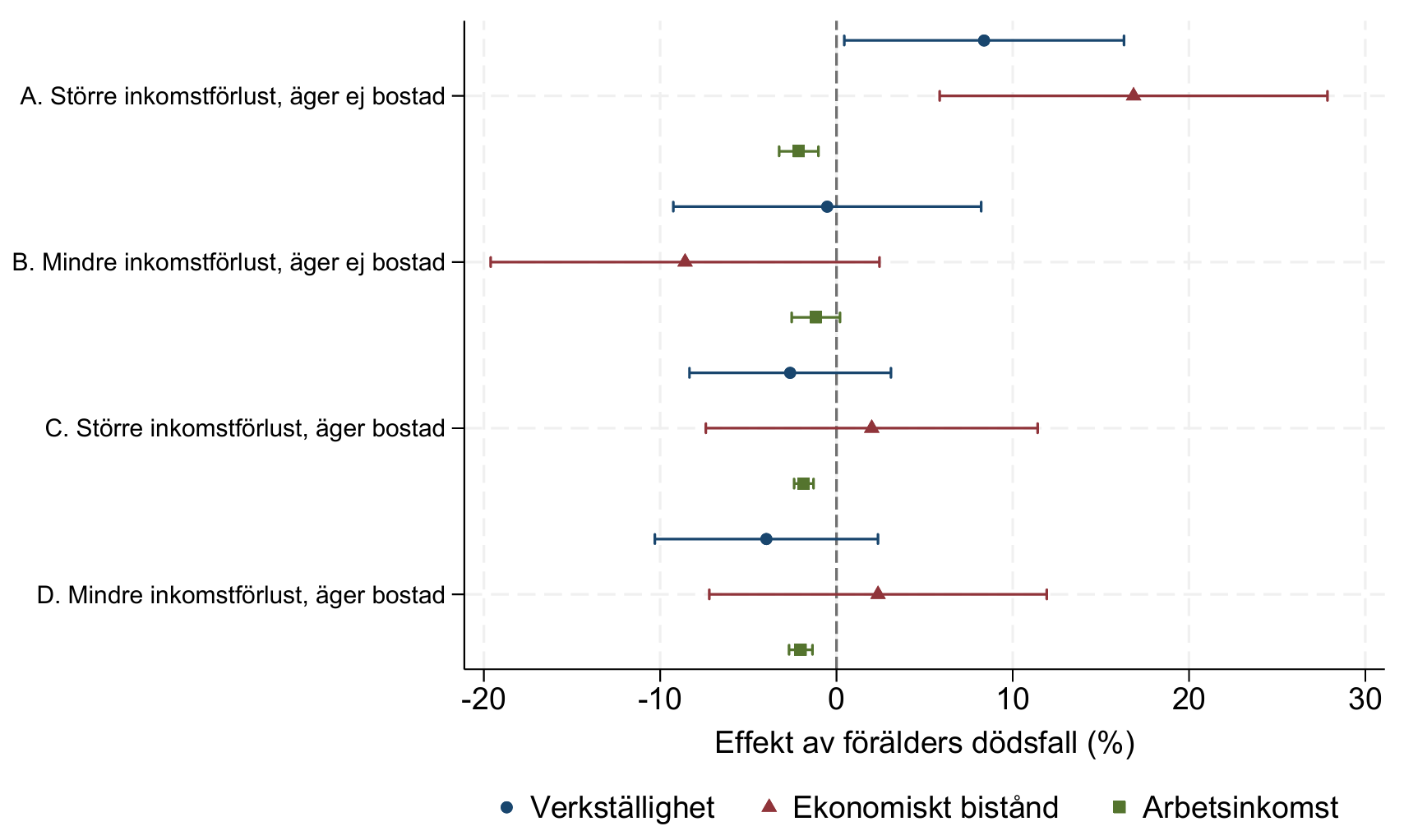

De ekonomiska konsekvenserna stannar inte vid den efterlevande maken eller makan. Våra analyser visar att även vuxna barn påverkas. I figur 3 visar vi effekten på tre olika utfall; verkställighet, ekonomiskt bistånd och arbetsinkomst hos barn beroende på föräldrarnas egenskaper uppdelade i fyra olika grupper. Här ser vi att endast i grupp A, barn till föräldrar som förlorar en partner och samtidigt saknar bostadsförmögenhet, löper en tydligt ökad risk att själva hamna i Kronofogdens register. Deras beroende av ekonomiskt bistånd ökar, och deras arbetsinkomster minskar. Våra resultat indikerar att detta kan förklaras av att föräldrarna inte längre kan hjälpa sina barn ekonomiskt, vilket ökar risken för att även barnen får ekonomiska problem.

Figur 3. Effekten av ett dödsfall på vuxna barns ekonomi, beroende på förälderns bostad och inkomstförlust

Anm: Figuren visar hur barns ekonomi påverkas beroende på om den efterlevande föräldern hade bostadsförmögenhet och om inkomstförlusten var stor eller liten.

Källa: Egna beräkningar baserade på svenska registerdata.

Dessa resultat pekar på att ekonomiska problem efter en svår livshändelse i vissa fall kan sprida sig över generationer, särskilt i familjer med begränsade ekonomiska resurser.

7. Icke-dödliga hälsochocker

Vi studerar även effekten av hälsochocker som inte leder till dödsfall, som hjärtinfarkt och stroke, på både den drabbades och partnerns finansiella situation. Resultaten visar att även dessa händelser ökar risken för betalningsanmärkningar, men effekten är betydligt svagare än vid dödsfall. Här handlar det i stället ofta om endast tillfälliga inkomstförluster som delvis täcks av sjukförsäkringen. Bostadsförmögenheten spelar därför en mindre roll. Resultaten är förenliga med tidigare teorier om bostaden som ett ”konsumtionsåtagande” som bara justeras när förändringen i en ekonomisk situation framstår som permanent (Chetty och Szeidl 2007).

8. Slutsatser och implikationer

Våra resultat visar att en svår hälsokris inte bara är en personlig tragedi utan också en betydande ekonomisk risk. När en make eller maka avlider ökar risken för skulder kraftigt, särskilt för hushåll utan bostadsförmögenhet. I vissa fall kan effekterna dessutom föras vidare till nästa generation.

Den svenska välfärdsstaten mildrar delar av inkomstbortfallet, men lämnar många hushåll utan tillräckligt skydd. Ett starkare efterlevandeskydd, särskilt riktat till hushåll med små ekonomiska resurser, skulle kunna minska risken att familjer hamnar i överskuldsättning efter ett dödsfall. Även en översyn av skuldsaneringssystemet, med särskilt fokus på plötsliga livshändelser, kan bidra till att ge trygghet för dem som drabbas hårdast.

Auclert, A, W Dobbie och P Goldsmith-Pinkham (2019), ”Macroeconomic Effects of Debt Relief: Consumer Bankruptcy Protections in the Great Recession”, American Economic Review, vol 109, s 3220–3256.

Bos, M, E Breza och A Liberman (2018), ”The Labor Market Effects of Credit Market Information”, The Review of Financial Studies, vol 31, s 2005–2037.

Callaway, B och P H Sant’Anna (2021), ”Difference-in-differences with Multiple Time Periods”, Journal of Econometrics, vol 225, s 200–230.

Chetty, R och A Szeidl (2007), ”Consumption Commitments and Risk Preferences”, The Quarterly Journal of Economics, vol 122, s 831–877.

Coyne, D, I Fadlon, S P Ramnath och P K Tong (2024), ”Household Labor Supply and the Value of Social Security Survivors Benefits”, American Economic Review, vol 114, s 1248–1280.

Davidoff, T (2010), ”Home Equity Commitment and Long-term Care Insurance Demand”, Journal of Public Economics, vol 94, s 44–49.

Dobbie, W, P Goldsmith-Pinkham, N Mahoney och J Song (2020), ”Bad Credit, No Problem? Credit and Labor Market Consequences of Bad Credit Reports”, The Journal of Finance, vol 75, s 2377–2419.

Dobbie, W och J Song (2015, March), ”Debt Relief and Debtor Outcomes: Measuring the Effects of Consumer Bankruptcy Protection”, American Economic Review, vol 105, 1272–1311.

Dobkin, C, A Finkelstein, R Kluende, och M Notowidigdo (2018), ”The Economic Consequences of Hospital Admissions”, American Economic Review, vol 108, s 308–352.

Fadlon, I och T H Nielsen (2021), ”Family Labor Responses to Severe Health Shocks: Evidence from Danish Administrative Records”, American Economic Journal: Applied Economics, vol 13, s 1–30.

Gupta, A, E Morrison, C R Fedorenko och S D Ramsey (2018), ”Home Equity Mitigates the Financial and Mortality Consequences of Health Shocks: Evidence from Cancer Diagnoses”, rapport, Stern School of Business, New York University.

Feinstein, J och D McFadden (1989), ”The Dynamics of Housing Demand by the Elderly: Wealth, Cash Flow, and Demographic Effects”, i Wise, D A (red), The Economics of Aging, University of Chicago Press, Chicago.

Jeon, S-H och R V Pohl (2017), ”Health and Work in the Family: Evidence from Spouse’s Cancer Diagnoses”, Journal of Health Economics, vol 52, s 1–18.

Keys, B J, N Mahoney och H Yang (2023), ”What Determines Consumer Financial Distress? Place- and person-based Factors”, The Review of Financial Studies, vol 36, s 42–69.

Kronofogden (2026), Statistik skuldsatta privatpersoner 2010–2025, Kronofogden, Sundbyberg.

Lundborg, P, M Nilsson och J Wikström (2015), ”Heterogeneity in the Impact of Health Shocks on Labour Outcomes: Evidence from Swedish Workers”, Oxford Economic Papers, vol 67, s 715–739.

Majlesi, K, E Molin och P Roth (2025), ”When Loss Strikes Twice: Severe Health Shocks and Financial Well-being”, SSRN Working Paper Series, https://papers.ssrn.com/sol3/papers.cfm?abstract_id=5686145.

Maturana, G och J Nickerson (2020), ”Real Effects of Workers’ Financial Distress: Evidence from Teacher Spillovers”, Journal of Financial Economics, vol 136, s 137–151.

Morrison, E R, A Gupta, L Olson, L Cook och H Keenan (2013), ”Health and Financial Fragility: Evidence from Car Crashes and Consumer Bankruptcy”, University of Chicago Coase-Sandor Institute for Law & Economics Research Paper, vol 655, s 13–81.

Mustre-del-Río, J, J M Sánchez, R Mather och K Athreya (2025), ”The Effects of Macroeconomic Shocks: Household Financial Distress Matters”, The Review of Financial Studies, vol 38, s 564–604.

Nam, T-y and S Oh (2021), ”Non-recourse Mortgage Law and Housing Speculation”, Journal of Banking & Finance, vol 133, 106292.

Parise, G och K Peijnenburg (2019), ”Noncognitive Abilities and Financial Distress: Evidence from a Representative Household Panel”, The Review of Financial Studies, vol 32, s 3884–3919.

Poterba, J M, S F Venti och D A Wise (2017), ”The Asset Cost of Poor Health”, The Journal of the Economics of Ageing, vol 9, s 172–184.

Venti, S F och D A Wise (1989), ”Aging, Moving, and Housing Wealth”, i Wise, D A (red), The Economics of Aging, University of Chicago Press, Chicago.