Institutionerna har ett centralt inflytande på tillväxten

Nationalekonomer söker som regel välja en teoretisk ansats att gälla som generell förklaring av den ekonomiska utvecklingen över tid och rum. När jag analyserar Sveriges tillväxt i förhållande till omvärlden under de senaste 170 åren har jag tagit dagens forskning om institutionernas betydelse som min utgångspunkt.1

I sin första liksom i sin andra replik i detta nummer väljer Magnus Lindmark att ha två förklaringsmodeller. När Sverige ingår i ”konvergensklubben” förlitar han sig på den neoklassiska Solow-modellen där den initiala inkomsten är huvudförklaringen till tillväxten. Modellen säger i korthet att länder med hög BNP per capita kommer med tiden att bli upphunna av länder som från början var fattigare. Då kan institutionernas roll ignoreras enligt honom. När Sverige inte konvergerar enligt Solow-modellen betonar Lindmark i stället institutionella faktorer.

Här vill jag hävda att den institutionella modellen, dvs spelreglerna för beslutsfattarna i samhället, är av central vikt för hela perioden – både när Sverige konvergerar och divergerar från det internationella genomsnittet. Våra spelregler bestämde såväl varför Sverige växte snabbare än omvärlden under den liberala fasen 1870–1950 och under den nyliberala 1997–2020 som varför vårt land släpade efter under den socialdemokratiska fasen 1950–97. Denna sistnämnda fas slutade med att vi hamnade under genomsnittlig BNP per capita för likvärdiga länder.

Min uppfattning är att Solow-ansatsen är otillräcklig för att förstå den ekonomiska historien. Då måste vi nämligen uppmärksamma hur faktorer som den ekonomiska politiken, företagandet, utbildningen, lagstiftningen, äganderätter, rättssystemet, skattesystemet och olika regleringar påverkar tillväxten – faktorer som inte finns uttryckligen i den ram som Solow-modellen utgör.

Hur kan vi då gå vidare och fördjupa debatten om de institutionella faktorernas roll – en fördjupning som Lindmark själv föreslår i avslutningen på sin senaste replik. Där säger han att min artikel öppnar ”flera dörrar till frågor och perspektiv som länge legat i dvala, men som nu definitivt förtjänar att återaktiveras” (Lindmark 2025, s X).

Här vill jag se en gemensam grund för Lindmark och mig. Det finns nämligen goda skäl till att uppmärksamma de institutionella faktorerna i analysen av svensk ekonomisk tillväxt. De har spelat en undanskymd roll i tidigare statliga utredningar. Ett skäl är att forskningen först på senare tid uppmärksammat spelreglernas och den ekonomiska frihetens, inklusive den finansiella frihetens, inflytande på tillväxten. Utmärkta exempel på frånvaron av institutionell analys är Produktivitetsdelegationens betänkande från 1991 och nu senast delbetänkandet från Produktivitetskommissionen 2024.2

Det finns två ansatser att välja mellan för en fördjupad analys av institutionernas roll. En första väg är att mer ingående jämföra Sveriges utveckling med den internationella. Det kräver att vi har goda data över den institutionella ramen för flera länder. Tyvärr är datamaterialet begränsat för de långa perioder som gäller här. En möjlighet är att jämföra Sverige med enbart ett annat land – som jag gör i min första replik till Lindmark där jag noterar att Schweiz är ett land som vuxit relativt sett snabbare än Sverige under senare tid.3 Även här är det emellertid svårt att få goda data över institutioner för långa perioder.

En andra väg är att lägga fokus på enbart Sverige och då jämföra spelreglerna under de tre faserna som jag får fram i min ursprungliga artikel. Vilka är de avgörande institutionella skillnaderna mellan å ena sidan de två perioderna med liberalism och å andra sidan den socialdemokratiska perioden?

Mitt svar pekar direkt på det finansiella systemet som centralt. Den socialdemokratiska politiken reglerade nämligen sönder en väl fungerande finansiell sektor genom kontroller av räntan, kreditgivningen och fördelningen av kapital, allt ägde rum bakom valutaregleringens murar. Politiken hade som mål att pressa tillbaka den privata förmögenhetsbildningen och ersätta den med kollektivt kapital. Socialism eller löntagarägande i form av fackligt kontrollerade fonder betraktades som ideologiska slutmål.

Visst fanns s k finansiell repression i andra länder under efterkrigstiden. Men den gick som regel längre i Sverige än i omvärlden. Det finns många indikatorer på detta. Ett exempel är att Riksbanken kallade samtliga affärsbanker till månatliga möten från början av 1950-talet fram till den finansiella avregleringen i mitten av 1980-talet. På dessa kunde Riksbanken direkt kontrollera affärsbankerna och styra deras räntor och placeringar. Inget annat land hade ett liknande system.4 Ett annat exempel är Riksbankens och Finansdepartementets styrning av allokeringen av kapital i den svenska ekonomin genom emissionskontrollen.

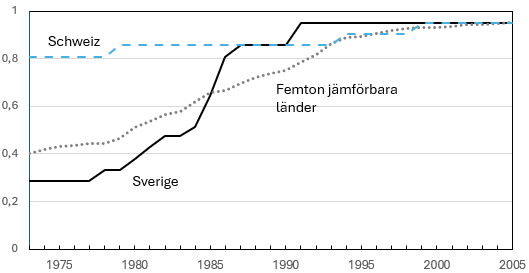

En tredje illustration finns i figur 1 som visar graden av finansiell liberalisering i Sverige, Schweiz och de femton länder som Sverige jämförs med i ”relationskurvan” i Jonung (2025a). Den finansiella liberaliseringen eller friheten mäts med ett index beräknat för sju olika dimensioner av regleringar av det finansiella systemet. Figuren visar att Sverige var reglerat hårdare än genomsnittet för de femton länderna och markant kraftigare än Schweiz fram till den finansiella avregleringen under 1980-talet. Sedan sker en snabb scenförändring. Den finansiella friheten i Sverige ökar snabbt och hamnar på en plats i toppen. Under några år ligger den även över nivån för Schweiz.

Det är värt att notera att mönstret i figur 1 sammanfaller med bilden av Sveriges relativa stagnation. Först efter den finansiella avregleringen börjar vi växa i kapp omvärlden.

Figur 1. Graden av finansiell liberalisering i Sverige, Schweiz och femton jämförbara länder, 1973–2005

Anm: Indexet i figuren mäter graden av finansiell liberalisering där 0 står för hårt reglerade finansiella marknader och 1 för avreglerade finansiella marknader.

Se tabell 1 i Jonung (2025a) för en lista över de femton jämförbara länder som medelvärdet i figuren är beräknat för. Sverige ingår inte i denna grupp.

Källa: Abiad m fl (2008).

Den svenska börsens roll som finansiär av nya företag undergrävdes under den socialdemokratiska fasen. Detta framgår tydligt när vi ser på börsens betydelse för nystartade bolag efter den finansiella avregleringen. I dag utmålas de svenska börserna och det svenska finansiella systemet som en förebild för Europa.5 Här föds nya företag på löpande band. Sverige har i dag det största antalet börsnoterade företag inom EU på de olika marknadsplatser där aktier handlas. Affärspressen talar om det svenska tech-undret där globala företag som Klarna, King och Spotify har växt fram. Systemet med ISK-konto och premiepensioner (PPM) har skapat förståelse för aktiemarknaden hos den svenska allmänheten, insikter som inte fanns tidigare.

Under den finansiella istiden skruvades den svenska beskattningen av ägandet och arv upp till nivåer som undergrävde det privata företagandet och därmed dynamiken i det privata näringslivet. Den socialdemokratiska ägarmodellen var inriktad på att motverka privat förmögenhetsbildning, främja institutionellt ägande, gynna stora företag och samtidigt missgynna små och nya företag.6

Kontrasten till den finansiella istiden under den socialdemokratiska fasen fram till mitten av 1980-talet är slående. Hur mycket högre hade vår tillväxt och vår välfärd kunnat vara om vårt finansiella system hade varit baserat på ekonomisk frihet under hela efterkrigstiden? Denna kontrafaktiska fråga hoppas jag att framtida studier kommer att besvara.

Min slutkläm: Det är angeläget att ekonomer och ekonomhistoriker analyserar Sveriges tillväxt, i synnerhet den socialdemokratiska eftersläpningen, med utgångspunkt från den moderna forskningen om institutionernas betydelse. Forskningsbaserade kunskaper om tillväxtens drivkrafter är grundläggande vid utformningen av dagens ekonomiska politik.

1 Jonung (2025a).

2 Se SOU 1991:82 och SOU 2024:29. Även analysen av den ekonomiska tillväxten i långtidsutredningarna har lagt fokus på andra faktorer än de institutionella.

3 Jonung (2025b).

5 OECD (2025).

6 Se här tabell 1 i Henrekson och Jacobson (2008).

Abiad, A, E Detragiache och T Tressel (2008), ”A New Database of Financial Reforms”, IMF Working Papers 08-266, Washington, https://doi.org/10.5089/9781451871241.001.

Henrekson, M och U Jakobsson (2008), Globaliseringen och den svenska ägarmodellen, Underlagsrapport nr 19 till Globaliseringsrådet, Globaliseringsrådet, Stockholm.

Jonung, L (2023), ”Open Mouth Operations: Monetary Policy by Threats and Arguments. The Monthly Meetings between the Riksbank and the Commercial Banks, 1956–1973”, Penning- och valutapolitik, nr 1, s 36–87, https://www.riksbank.se/globalassets/media/rapporter/pov/artiklar/svenska/2023/230512/2023_1-open-mouth-operations-monetary-policy-by-threats-and-arguments_sv.pdf.

Jonung, L (2025a), ”Sveriges relativa tillväxt under 170 år. Ett drama i tre akter”, Ekonomisk Debatt, årg 53, nr 4, s 5–20.

Jonung, L (2025b), ”Svar från Jonung: Den ekonomiska friheten är nyckeln till Sveriges relativa tillväxt”, Ekonomisk Debatt, årg 53, nr 5, s 91–95.

Lindmark, M (2025), ”Sveriges tillväxt under efterkrigstiden – konvergensklubb eller särsvenska institutioner?”, Ekonomisk Debatt, årg 53, nr 7, s XX–XX.

OECD (2025), The Swedish Equity Market: Institutional Framework and Trends, OECD Publishing, Paris, https://doi.org/10.1787/0640a75c-en.

SOU 1991:82, Drivkrafter för produktivitet och välstånd, Produktivitetsdelegationens betänkande.

SOU 2024:29, Goda möjligheter till ökat välstånd, delbetänkande från Produktivitetskommissionen.