Svenska ankarföretag i förändring

Studien analyserar dynamiken i svenska ankarföretag under perioden 1997–2022 med hjälp av en transparent och replikerbar registerbaserad metod. Ankarföretag identifieras årligen utifrån storlek, produktivitet och kunskapsintensitet. Resultaten visar ett tydligt strukturellt skifte i svensk ekonomi, där antalet ankarföretag inom tillverkningsindustrin minskar medan kunskapsintensiva tjänsteföretag ökar kraftigt och blir dominerande efter mitten av 2000-talet. Trots att ankarföretag utgör en liten andel av företagen står de för en oproportionerligt stor del av sysselsättning, förädlingsvärde och STEM-intensiv arbetskraft, vilket understryker deras fortsatta betydelse för innovation och långsiktig tillväxt.

Sveriges position som en kunskaps- och innovationsdriven ekonomi har historiskt vilat på närvaron av stora, kunskapsintensiva och internationellt konkurrenskraftiga industriföretag. Företag som Volvo, SAAB, Ericsson, SKF, AstraZeneca och ABB har fungerat som ankarföretag – dvs stora företag som skapar positiva direkta och indirekta effekter i ekonomin och utgör en grogrund för näringslivsdynamik och tillväxt (Agrawal och Cockburn 2003; Braunerhjelm och Feldman 2006; Andersson 2017). Ankarföretag bidrar inte bara med exportintäkter, investeringar i forskning och utveckling (FoU) och kvalificerade arbetstillfällen, utan även till innovation, entreprenörskap och tillväxt i ekonomin som helhet genom spridningseffekter kopplade till exempelvis internationalisering, underleverantörsnätverk, samverkan med universitet och högskolor, arbetskraftens rörlighet, produktutveckling, FoU och teknikupptagning.

Ankarföretagens betydelse är etablerad i internationell forskningslitteratur. Inom urban och regional ekonomi beskrivs de som en del av regioners bas- eller exportsektorer som driver tillväxt av lokala tjänstebranscher och underleverantörer (Moretti och Thulin 2013). Samtidigt är ankarföretag ofta en drivande kraft för framväxt av regionala kluster. Moretti (2012) och Mayer (2013) beskriver t ex hur Microsofts etablering i Seattle banade väg för utvecklingen av ett kluster av högteknologisk och FoU-intensiv verksamhet i regionen. Ett svenskt exempel på denna typ av dynamik är SAAB:s och Ericssons betydelse för utvecklingen i Linköping till ett högteknologiskt och IT-intensivt näringsliv med nära samarbete med Linköpings universitet (se t ex Fredin 2014; Klofsten m fl 1999; Eliasson 2017).

Tidigare forskning har belyst betydelsen av ankarföretag för innovation, näringslivsdynamik samt deras roll som plantskolor för det framtida entreprenörskapet (Klepper 2016; Andersson och Klepper 2013; Zarea m fl 2024). Det innebär att ankarföretag är centrala aktörer i regionala och lokala innovationssystem (Agrawal och Cockburn 2003). Ankarföretagen tillhandahåller bl a en ”pool” av högutbildad arbetskraft med erfarenhet av arbete med FoU och produktutveckling, internationell försäljning, styrning av globala värdekedjor och leverantörsnätverk m m. Genom arbetskraftens rörlighet kan denna typ av erfarenheter och kunskaper spridas och bidra till utveckling av andra delar av näringslivet, inte minst utveckling av små och medelstora företag som behöver erfarenhet av internationellt företagande (se t ex Andersson m fl 2022; Audretsch m fl 2021; Sofka m fl 2014).

Den relativt nya litteraturen om s k entreprenöriella ekosystem fokuserar på nätverk av aktörer och resurser som bidrar till produktivt och skalbart entreprenörskap (Stam 2015; Wurth m fl 2022; Herzog m fl 2024). Även i denna litteratur betonas ankarföretag i form av etablerade större kunskaps- och tekniktunga företag:

At the heart of an entrepreneurial ecosystem typically there is at least one, and usually several, ‘large established businesses’, with significant management functions (e.g. head office or divisional/ subsidiary office) as well as undertaking R&D and production activities. These businesses will also be rich in technology. They play significant roles in developing the ecosystem. (Mason and Brown 2014)

you simply cannot have a flourishing entrepreneurship ecosystem without large companies to cultivate it, intentionally or otherwise. (Isenberg 2013)

Följaktligen pekar såväl internationell forskning som svenska erfarenheter på att ankarföretag spelar en central roll för ekonomisk utveckling, både nationellt och regionalt.

Ankarföretagens roll i ekonomin är dock inte statisk – den påverkas av långsiktiga strukturella förändringar av ekonomin och samhället i stort. Svensk ekonomi har genomgått, och genomgår fortlöpande, en omfattande strukturomvandling där digitalisering, artificiell intelligens, globalisering, urbanisering och klimatomställning förändrar villkoren för både etablerade industriföretag och nya teknikdrivna aktörer. Till exempel är många etablerade storföretag djupt integrerade i globala värdekedjor med tunnare lokala och nationella underleverantörsnätverk än tidigare (Andersson 2018). Kombinationen av teknikutveckling och globalisering betyder att företagen i Sverige i dag arbetar på nya sätt, använder nya typer av kompetenser och teknologier, och tenderar att bli mer inriktade på tjänster. Frågan är vad denna typ av förändringar innebär för de etablerade storföretagens roll som ankarföretag. Samtidigt får nya framväxande tjänsteföretag och företag med affärsmodeller baserade på digitala plattformar en alltmer central roll i ekonomin (Haskel och Westlake 2018; Deiaco och Lappi 2023). Vilken roll spelar nya företag som Spotify, Klarna, King och iZettle för innovation, entreprenörskap och näringslivsdynamik i Sverige? På vilka sätt kan de fungera som en ny generation av ankarföretag?

Den pågående strukturomvandlingen föranleder således en fördjupad analys av ankarföretagens roll och spridningseffekter; dels med avseende på hur etablerade ankarföretag utvecklas och hur deras kopplingar till och betydelse för Sveriges näringsliv förändras, dels med avseende på framväxt av nya typer av potentiella ankarföretag. Kunskap och förståelse kring dessa frågor är avgörande, inte minst för att utveckla en politik som kan realisera den potential som skapas av förekomsten av etablerade såväl som nya potentiella ankarföretag i Sverige. Mycket talar för att detta är en avgörande faktor för att bevara och vidareutveckla Sveriges konkurrenskraft och position som en ledande kunskaps- och innovationsdriven ekonomi.

Mot denna bakgrund blir det centralt att analysera dynamiken i ankarföretag. Grundläggande i detta sammanhang är hur sammansättningen av ankarföretag förändras över tid i termer av antal, kunskapsintensitet, branscher, antal anställda och tillika sammansättning av anställda. Syftet med denna artikel är dels att presentera en enkel, transparant och replikerbar metod för att kunna identifiera ankarföretag, och därefter presentera en deskriptiv analys av just dessa frågor baserat på data över företag i Sverige under perioden 1997–2022. Baserat på fyra kriterier som fångar storlek, arbetskraftsproduktivitet och kunskapsintensitet identifierar vi ankarföretag på årlig basis och studerar hur deras direkta betydelse i svensk ekonomi förändras över tid.

Vi visar att det finns en betydande dynamik i såväl antalet som sammansättningen av ankarföretag i Sveriges näringsliv. Med vår metod identifierar vi ett par hundra företag per år som kvalificerar sig som ankarföretag. Gruppen av ankarföretag är med andra ord begränsad och utgör endast någon procent av företagen i Sverige. Antalet ankarföretag inom tillverkningsindustri har dessutom minskat sedan mitten av 1990-talet och uppgick 2022 till strax över 100. Samtidigt ser vi dock en stor ökning av antalet ankarföretag inom tjänstebranscher. Ökningen omfattar i första hand företag inom kunskapsintensiva tjänster. I analysen identifierar vi ett strukturellt skift i svensk ekonomi omkring år 2005 – fr o m detta år blev ankarföretagen inom tjänstebranscher fler till antalet och tillika sysselsatte de fler än ankarföretagen inom tillverkningsindustrin. Sett till antal företag och antal sysselsatta återfinns merparten av Sveriges ankarföretag i dag inom kunskapsintensiva tjänstebranscher.

Trots att ankarföretag är få till antalet (strax över 100 stycken inom tillverkningsindustrin och strax över 200 inom tjänstebranscher) är de av stor direkt betydelse för Sveriges ekonomi: 50 procent respektive 20 procent av det samlade förädlingsvärdet inom tillverkningsindustri respektive tjänstebranscher kan hänföras till ankarföretag, medan antalet sysselsatta uppgår till 35 procent respektive 20 procent. Vi visar också att ankarföretagen särskiljer sig genom en hög andel sysselsatta med lång eftergymnasial utbildning, inte minst med inriktning mot STEM (Science, Technology, Engineering, Mathematics). Generellt sett har ankarföretagen blivit mer produktiva och mer kunskapsintensiva över tid, relativt till övriga företag i Sveriges näringsliv. Detta gäller särskilt ankarföretag inom tillverkningsindustrin.

Resterande del av artikeln är organiserad som följer: Avsnitt 1 presenterar data och metod. Avsnitt 2 presenterar resultat och avsnitt 3 sammanfattar och presenterar slutsatser.

1. Att identifiera och analysera ankarföretag över tid – data och metod

Data och identifiering av ankarföretag

Ankarföretag identifieras årligen under perioden 1997–2022 med hjälp av registerdata genom ett transparent och replikerbart förfarande som bygger på företagens storlek, produktivitet och kunskapsintensitet. Klassificeringen baseras på att företag med minst 50 anställda tillhör den översta decilen i minst tre av fyra indikatorer – antal anställda, personalkostnader, förädlingsvärde per anställd samt andel STEM-utbildad arbetskraft – se Andersson m fl (2026) för en fullständig metodbeskrivning.

2. Ankarföretag i svensk ekonomi 1997–2022

Antal och branschtillhörighet

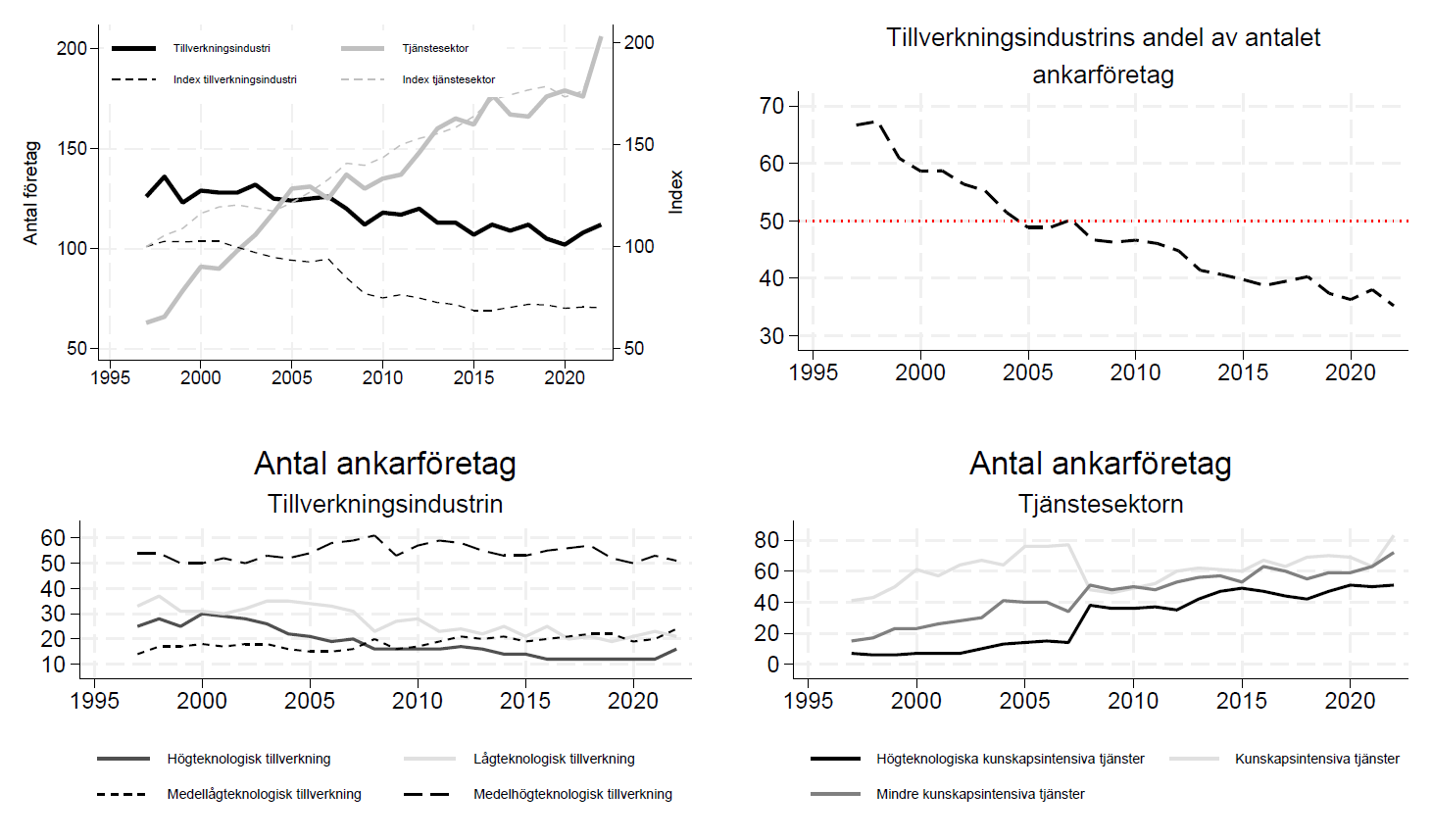

Figur 1 redovisar antal ankarföretag uppdelade på tillverkningsindustri respektive tjänstebranscher, samt en uppdelning av tillverkning och tjänster efter teknologi- och kunskapsintensitet (Eurostat – high-tech industry and Knowledge intensive services). Index visar hur sysselsättningen inom tillverkningsindustrin respektive tjänstenäringar utvecklas under samma period.

Figur 1. Antal ankarföretag uppdelade på tillverkningsindustrin respektive tjänstenäringar 1997–2022

Anm: Index visar hur sysselsättningen inom tillverkningsindustrin respektive tjänstenäringar utvecklas under samma period.

Källa: Egna beräkningar av data från SCB.

Ett tydligt mönster är att antalet ankarföretag inom tillverkningsindustrin har minskat något samtidigt som antalet ankarföretag inom tjänstebranscher ökat påtagligt. Nästan en halvering av antal ankarföretag i högteknologisk tillverkningsindustri har skett. Ankarföretag inom tjänstebranscher har gått från strax över 50 i slutet av 1990-talet till över 200 år 2022. Detta följer utvecklingen av total sysselsättning inom respektive branschgrupp. År 2005 blev ankarföretag inom tjänstebranscher fler till antalet än ankarföretag inom tillverkningsindustri, och markerar ett strukturellt skifte i svensk ekonomi. En tydlig signal är det färre antalet ankarföretag i den högteknologiska tillverkningsindustrin samtidigt som vi ser fler i den högteknologiska och kunskapsintensiva tjänstesektorn. I princip i samtliga tre kategorier av tjänstebranscher har det skett en kraftig ökning av antalet ankarföretag under analysperioden.

Används i stället totalt antal anställda uppvisas på de stora hela samma mönster som i figur 1. Ankarföretag inom tjänstebranscher anställer i dag betydligt fler än ankarföretag inom tillverkningsindustri och ett strukturellt skift inträffade omkring år 2005. Samtidigt är ankarföretagens sysselsättningsandel inom tillverkning såväl som tjänster förhållandevis oförändrad över tid. Omkring 35 procent av Sveriges sysselsatta kan kopplas till ankarföretag. Motsvarande siffra för ankarföretag inom tjänstebranscher uppgår till strax över 15 procent.

På det hela taget är utvecklingen av antalet ankarföretag i linje med ett av de mest centrala skiftena i dagens ekonomi, dvs den pågående ”tjänstefieringen”. Tjänstefieringen tar sig dels uttryck i att många industriföretag i allt större utsträckning kombinerar varuproduktion med avancerade tjänster, dels i expansionen av tjänsteföretag (Delgado och Mills 2017). De senare är i många fall kunskapsintensiva leverantörer i den bemärkelsen att de huvudsakligen säljer tjänster till andra företag och offentlig sektor nationellt, men också i en allt ökande grad internationellt (Deiaco och Lappi 2023). Det finns också en växande grupp kunskapsintensiva tjänsteföretag som är plattformsbolag och har affärsmodeller som skiljer sig fundamentalt från industriföretagens (Haskel och Westlake 2018; Bessen 2022).

Figur 1 visar att detta skifte också ger avtryck i sammansättningen av ankarföretag i Sveriges näringsliv. Två tredjedelar av de företag som kan klassificeras som ankarföretag baserat i storlek, produktivitet och kunskapsintensitet är i dag verksamma inom tjänstebranscher. På goda historiska grunder förknippas ankarföretag ofta med industriföretag – det är fortfarande en högst relevant grupp av företag men när vi i dag talar om ankarföretagens betydelse måste de nya ankarföretagen inom tjänstebranscher inkluderas. Det handlar inte enbart om dessa företags vikt för sysselsättningen – som visas nedan är det en grupp av ankarföretag med hög produktivitet och hög kunskapsintensitet.

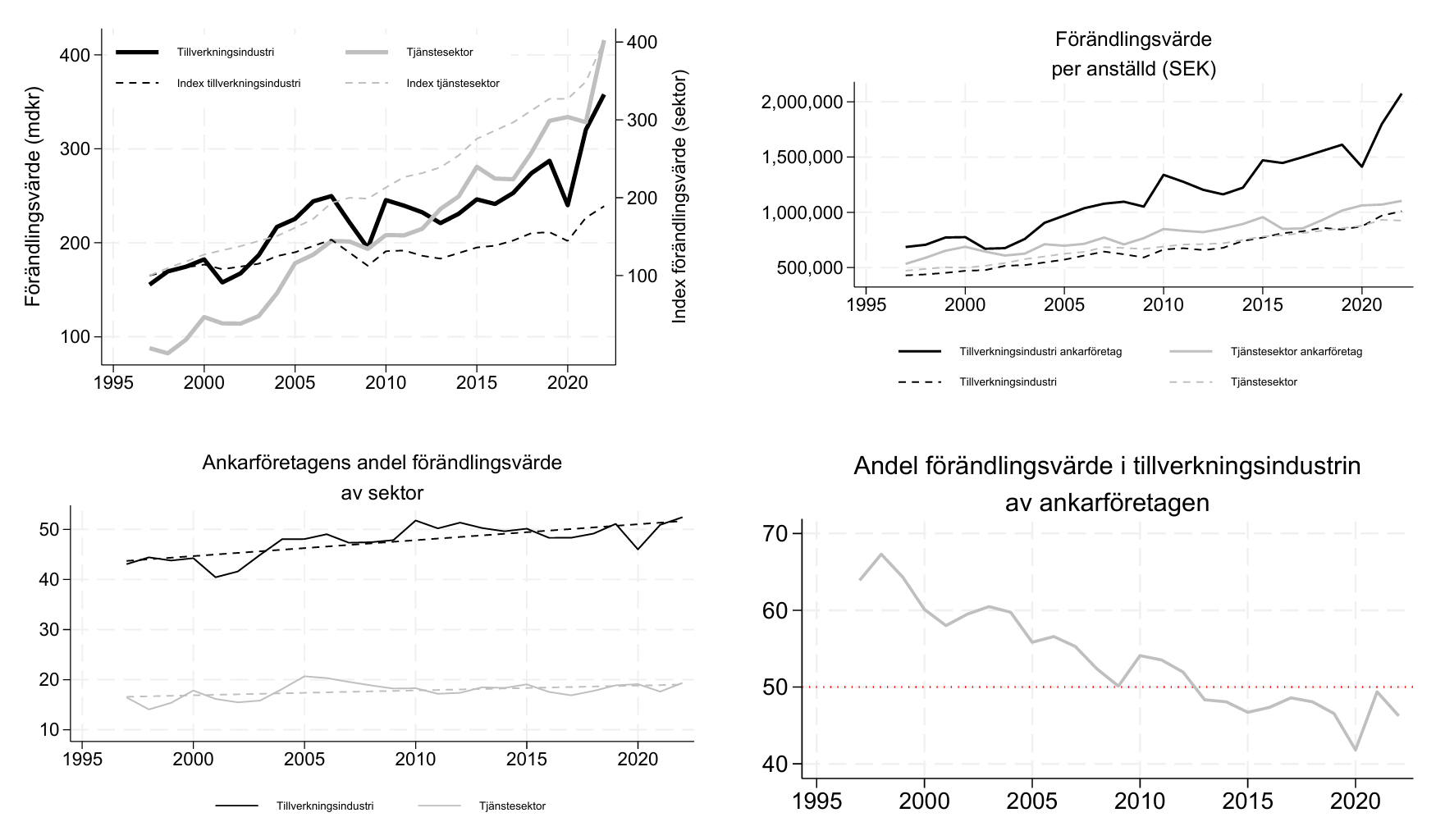

Förädlingsvärden

Ett företags förädlingsvärde påvisar det värde det tillför genom arbete, kunskap, kapital och organisation, och definieras som intäkter minus kostnader för inköpta varor och tjänster. Summan av alla företags förädlingsvärden i ett land motsvarar BNP och används också för att uppskatta företags och branschers bidrag till ett lands eller en regions välstånd. Dessutom är förädlingsvärde per anställd i företag ett vanligt förekommande mått på arbetskraftsproduktivitet.

Mot denna bakgrund visas i figur 2 summan av förädlingsvärden i miljarder kronor i ankarföretag fördelade på tillverkningsindustrin respektive tjänstebranscher 1997–2022. Figuren redovisar även ankarföretagens andel av det totala förädlingsvärdet inom respektive branschgrupp, samt förädlingsvärdet per anställd.

Figur 2. Förädlingsvärden och förädlingsvärden per anställd i ankarföretag 1997–2022

Källa: Egna beräkningar av data från SCB.

Som framgår av figuren har det samlade förädlingsvärdet som genereras av ankarföretag inom såväl tillverkningsindustri som tjänstebranscherna ökat kraftig de senaste 25 åren. År 2022 genererade ankarföretagen ett förädlingsvärde på över 700 miljarder kr. Ökningen i förädlingsvärdet av ankarföretag inom tillverkningsindustrin är anmärkningsvärd då denna ökning sker under en period då antalet ankarföretag inom denna grupp samtidigt minskar (se figur 1). Det är dessutom tydligt att ankarföretagen ”drar ifrån” övriga företag inom tillverkningsindustrin, dvs utvecklingen av förädlingsvärdet inom tillverkningsindustrin som genereras av ankarföretag är betydligt starkare jämfört med index för tillverkningsindustrin. Detta avspeglas också av att ankarföretagen inom tillverkningsindustrin står för en ökande andel av hela tillverkningsindustrins förädlingsvärde. År 2022 stod omkring 100 av ankarföretagen inom tillverkningsindustrin för över 50 procent av hela tillverkningsindustrins samlade förädlingsvärde. De har också en betydligt högre arbetskraftsproduktivitet (förädlingsvärde per anställd) än övriga företag inom tillverkningsindustrin, i genomsnitt över två miljoner kr 2022, vilket är mer än dubbelt så högt som genomsnittet för övriga företag inom industrin. Gapet mellan ankarföretagen och övriga företag har dessutom ökat påtagligt över tid.

Ankarföretag inom tjänstebranscher generar i dag ett större förädlingsvärde än ankarföretag inom tillverkningsindustrin – ett skifte som skedde i början av 2010-talet. Dessa företags förädlingsvärde har också vuxit kraftigt sedan mitten av 1990-talet vilket – till skillnad från tillverkningsindustrin – kan förklaras med att antalet ankarföretag inom tjänster ökat påtagligt. Samtidigt ska det noteras att ankarföretagen inom tjänstebranscher inte särskiljer sig från övriga tjänsteföretag på samma sätt som inom tillverkningsindustrin. Detta gäller både med avseende på utvecklingen av totalt förädlingsvärde och förädlingsvärde per anställd. Även om förädlingsvärdet i ankarföretag inom tjänstebranscher vuxit kraftigt har ankarföretagens andel av det totala förädlingsvärdet inom tjänstebranscher knappt ökat alls (från ca 18 procent 1997 till ca 20 procent 2022).

Det genomsnittliga förädlingsvärdet per anställd bland ankarföretagen inom tjänstebranscher skiljer sig heller inte påtagligt från övriga företag inom samma grupp av branscher. Detta betyder att ankarföretagen inom tjänstebranscher visserligen är stora och produktiva, men deras utveckling är en del av en generell tillväxt av tjänstebranscher snarare än att den drivs av en mindre grupp tjänsteföretag som utmärker sig markerat från andra tjänsteföretag. Sannolikt är en delförklaring den lägre kapitalintensiteten. Ett sätt att uttrycka det är att tjänstebranscher växer i betydelse i Sverige samt att tjänstebranscher sammantaget är mindre beroende av ankarföretag jämfört med tillverkningsindustrin.

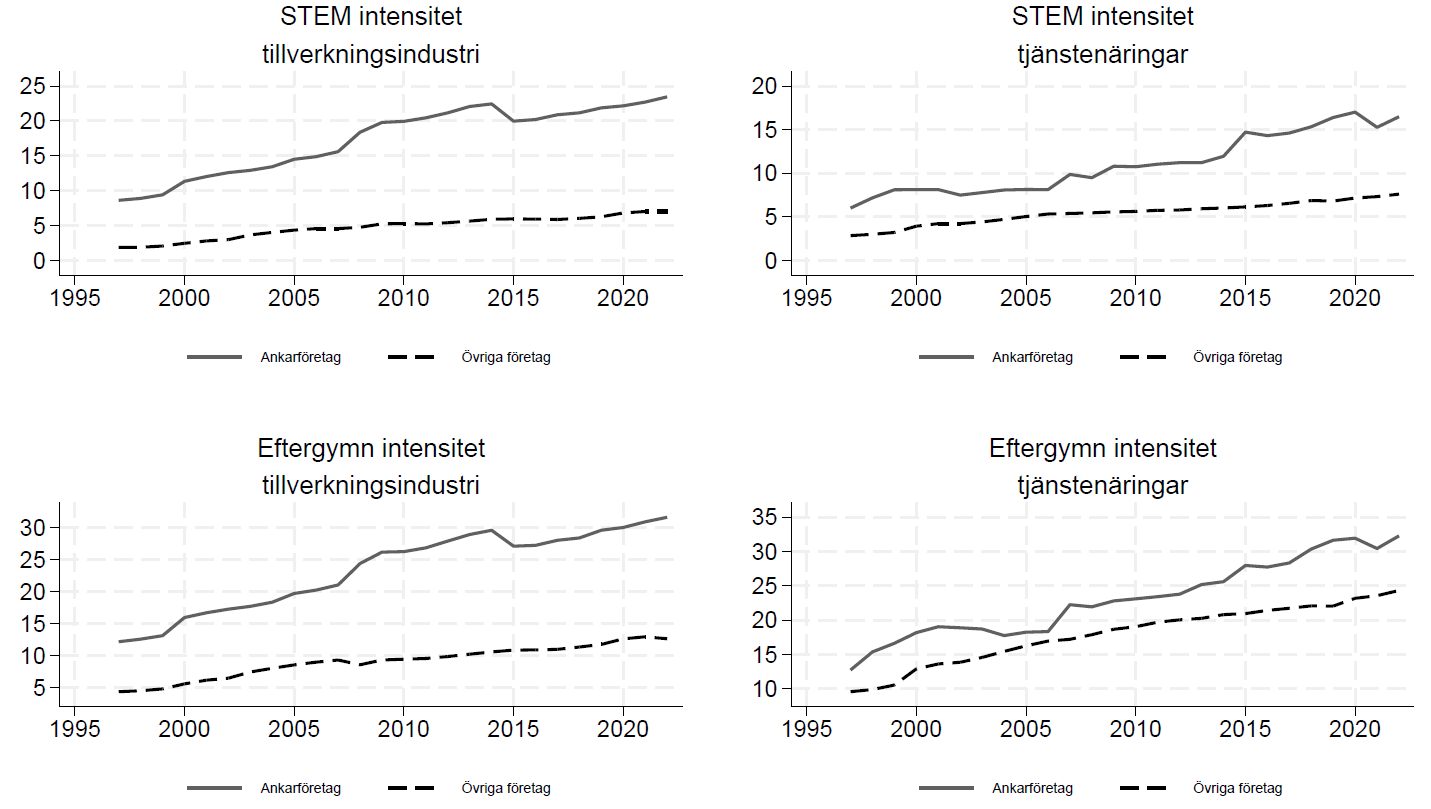

Kunskapsintensitet – anställda med lång eftergymnasial utbildning totalt och inom STEM

Kunskapsintensiva företag och organisationer är drivande för produktivitet, teknologisk utveckling och innovationskraft. De investerar i FoU, attraherar och utvecklar STEM-arbetskraft och fungerar som motorer för att bygga och sprida avancerad kompetens i ekonomin (Agrawal och Cockburn 2003; Braunerhjelm m fl 2020). Arbetskraftens rörlighet från dessa företag till andra verksamheter skapar viktiga spridningseffekter som stärker hela innovationssystemet (Andersson m fl 2022). Att analysera hur kunskapsintensiteten hos ankarföretag utvecklas över tid – både i industriföretag och i tjänsteföretag – är därför en central del i för att förstå deras potential som motorer för tillväxt och innovation.

Figur 3 redovisar nivån på och utvecklingen av kunskapsintensiteten i ankarföretag respektive övriga företag inom tillverkningsindustri och tjänstenäringar. STEM-intensitet avser andelen anställda med en eftergymnasial utbildning inom Science, Technology, Engineering, Mathematics på minst tre år. Eftergymnasial intensitet avser andelen anställda med en eftergymnasial utbildning på minst tre år, oavsett inriktning.

Arbetskraft med eftergymnasial utbildning inom STEM är en relevant kategori av arbetskraft och omfattar många av de kunskapsområden som det i dag råder stor efterfrågan på. De anses generellt sett vara relevant för näringslivets förmåga att utveckla och implementera ny teknik. Stora delar av näringslivet arbetar i dag med omställning och digitalisering i bred bemärkelse inom områden som grön teknologi, energieffektiv produktion, fossilfria transporter, utveckling och implementering av mjukvarubaserade digitala system och affärsmodeller, samt experimenterande med AI (inte minst generativ AI). Anställda med utbildning inom STEM är centrala i denna typ av arbete.

Mot denna bakgrund kan man betrakta företagens STEM-intensitet som ett mått på deras satsningar på teknikutveckling. Empirisk forskning på företag i Sverige visar också att det finns ett positivt samband mellan STEM-intensitet och sannolikheten att introducera innovationer (nya produkter och/eller tjänster), och mellan STEM-intensitet och andelen av ett företags omsättning som kan hänföras till innovation (Andersson m fl 2021). Det finns också ett positivt samband mellan STEM-intensitet och sannolikheten att ett företag arbetar med mjukvaruutveckling (Andersson m fl 2023).

Figur 3. Kunskapsintensitet i ankarföretag och i övriga företag 1997–2022

Anm: Kunskapsintensitet beräknas som sysselsatta med lång eftergymnasial utbildning (> 3 år) som andel av totalt antal sysselsatta i ankarföretag respektive övriga företag. STEM avser sysselsatta med en lång eftergymnasial utbildning inom STEM (Science, Technology, Engineering and Mathematics).

Källa: Egna beräkningar av data från SCB.

Som framgår av figuren utmärker sig ankarföretagen med en hög STEM-intensitet och tillika en hög generell kunskapsintensitet (andel anställda med eftergymnasial utbildning). Såväl STEM-intensiteten som den generella kunskapsintensiteten har ökat i tillverkningsindustrin och inom tjänstebranscher, men ökningen i ankarföretagen är starkare än i övriga företag.

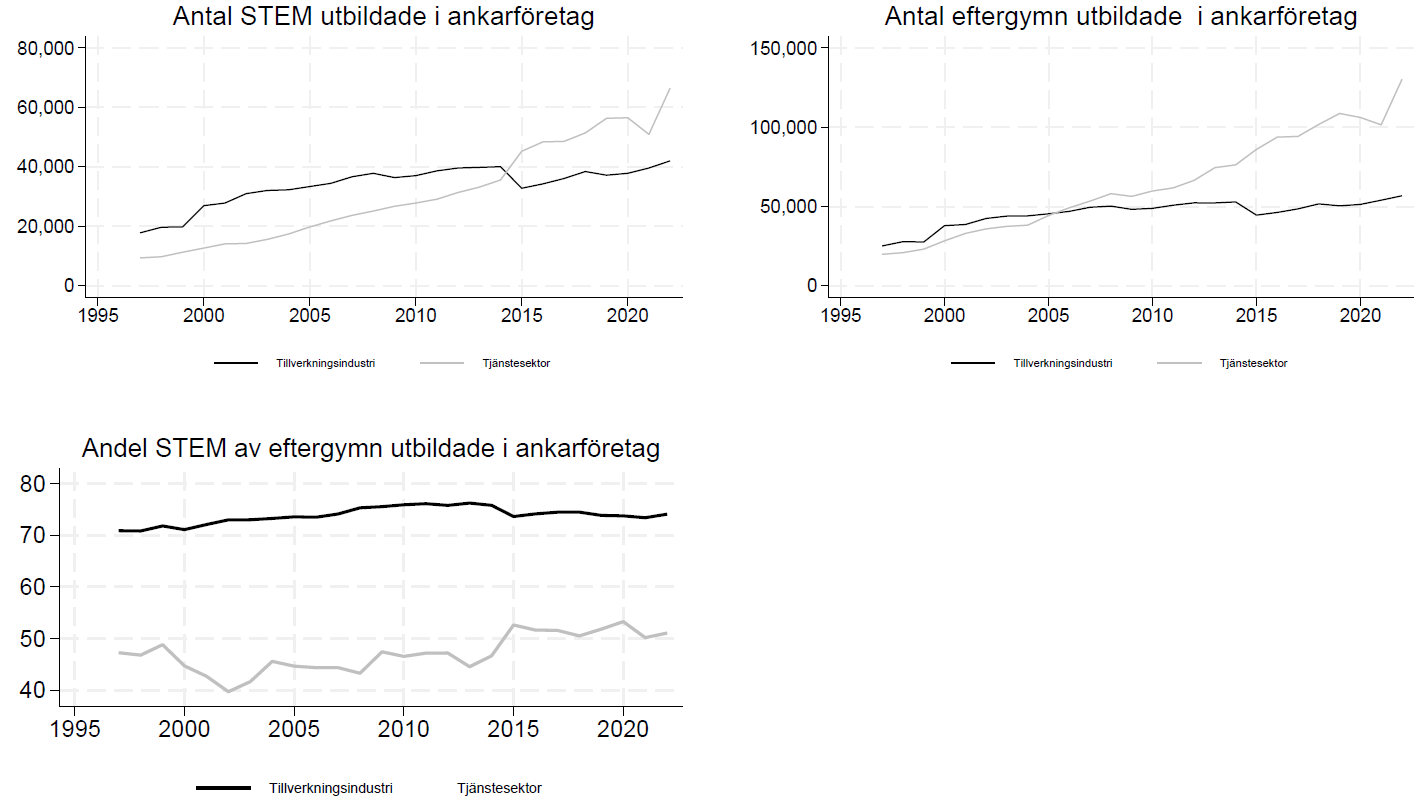

Figur 4 visar utvecklingen av antalet anställda med STEM-utbildning. Vidare framgår av figuren att andelen STEM-utbildade är högre för ankarföretagen inom tjänstebranscher än inom tillverkningsindustrin. De ca 200 ankarföretagen inom tjänstebranscher har över 60 000 anställda med lång eftergymnasial utbildning inom STEM. Motsvarande siffra för ankarföretag inom tillverkningsindustrin uppgår till strax under 40 000. Ur detta perspektiv är föreställningen att STEM-arbetskraft i första hand är relevant för tillverkande företag förlegad. Ankarföretagen inom tjänstebranscher sysselsätter också närmare 150 000 personer med lång eftergymnasial utbildning – mer än dubbelt så många som ankarföretagen inom tillverkningsindustrin.

Figur 4. Antal anställda med utbildning i ankarföretag 1997–2022

Anm: Eftergymnasialt utbildade avser anställda med lång eftergymnasial utbildning (> 3 år). STEM avser sysselsatta med en lång eftergymnasial utbildning inom STEM (Science, Technology, Engineering, Mathematics).

Källa: Egna beräkningar av data från SCB.

3. Sammanfattning och slutsatser

Vår övergripande analys visar att det skett betydande förändringar i antalet och sammansättningen av ankarföretag i Sverige under perioden 1997–2022. Med våra urvalskriterier identifieras ett par hundra företag per år som ankarföretag – en liten andel (ca en procent) av alla företag, men med stor betydelse för ekonomin och dess utveckling. Antalet ankarföretag inom tillverkningsindustrin har minskat kontinuerligt sedan slutet av 1990-talet och uppgick 2022 till strax över 100 företag. Samtidigt har antalet ankarföretag i tjänstesektorn ökat kraftigt, från drygt 50 i slutet av 1990-talet till över 200 år 2022.

Runt 2005 inträffade ett strukturellt skifte: fr o m 2005 är antalet ankarföretag inom tjänstebranscher fler än i tillverkningsindustrin, liksom antalet sysselsatta. Ökningen har skett bland tjänsteföretag, framför allt bland kunskapsintensiva tjänsteföretag, vilket innebär att Sveriges ankarföretag i dagsläget domineras (i både antal och sysselsättning) av företag inom kunskapsintensiva tjänstenäringar. Detta speglar ekonomins bredare strukturomvandling från industri mot tjänster.

Trots att ankarföretagen är få till antalet står de för en oproportionerligt stor andel av värdeskapandet och sysselsättningen i ekonomin. År 2022 genererade ankarföretagen sammantaget över 700 miljarder kronor i förädlingsvärde. De omkring 100 ankarföretagen inom tillverkningsindustrin stod ensamma för över hälften av hela tillverkningsindustrins förädlingsvärde (och ca 35 procent av industrins sysselsättning). Motsvarande grupp om drygt 200 ankarföretag i tjänstesektorn bidrog med ungefär en femtedel av tjänstenäringarnas totala förädlingsvärde och sysselsättning. Det innebär att ankarföretagen direkt svarar för en stor del av Sveriges näringslivs produktionsresultat. Vi finner dessutom att industrins ankarföretag har ökat sitt bidrag relativt övriga industriföretag över tiden: trots färre industribaserade ankarföretag har deras samlade förädlingsvärde vuxit snabbare än industrisektorn i stort, vilket reflekterar stigande produktivitet i dessa företag.

Ankarföretagens arbetskraft är i genomsnitt mer högutbildad än i andra företag, vilket går hand i hand med att de över tid blivit ännu mer produktiva och teknikintensiva. Utvecklingen mot högre kunskapsintensitet är tydligast bland ankarföretagen inom tillverkningsindustrin, men gäller även för tjänstebranschernas ankarföretag. Dessa företag ligger ofta vid den teknologiska fronten och är betydande investerare i FoU, vilket bidrar till både deras egen konkurrenskraft och potentiella spridningseffekter i ekonomin.

Våra resultat understryker att ankarföretagens roll i ekonomin är dynamisk och starkt kopplad till pågående strukturomvandlingar. Gruppen ankarföretag förnyas gradvis – vissa traditionella industriföretag tappar sin dominans medan nya aktörer, ofta inom tjänstesektorn, tar plats. Detta ökar behovet av fördjupad forskning om ankarföretagens dynamik över tid. Hur förändras sammansättningen av ankarföretag i takt med teknisk utveckling, globalisering, digitalisering och andra megatrender? Vår deskriptiva analys indikerar tydliga skiften, men det krävs en djupare förståelse av bakomliggande mekanismer för dessa förändringar. Kommer t ex kapitaltunga AI-investeringar innebära att större skillnader mellan ankarföretag och andra företag också framträder i tjänstebranscherna? En fördjupad kunskap är nödvändig för att kunna stödja en långsiktigt innovations- och tillväxtfrämjande näringslivspolitik i Sverige.

En central fråga är vad förskjutningen från industridominerade till tjänstedominerade ankarföretag betyder för entreprenörskap, innovation och tillväxt. Historiskt har stora industriföretag ofta fungerat som motorer i regionala kluster – de har köpt in komponenter från lokala leverantörer, satsat på FoU, utbildat arbetskraft och genererat nya företag genom avknoppningar. Våra resultat pekar på att många nya ankarföretag i stället återfinns inom digitala och kunskapsintensiva tjänstenäringar. Dessa företag är ofta globala i sin verksamhet och mindre beroende av lokala leverantörsled, men de kan fungera som nav för expertis och teknologisk utveckling. Till exempel kan ett växande tech-bolag bidra till entreprenörskap genom att attrahera högkvalificerad arbetskraft till en region, som i sin tur ger upphov till nya startups eller spin-off-företag. För Sveriges innovationsförmåga och tillväxt innebär skiftet i dynamiken i ankarföretag att det finns behov av att förstå och främja nya former av spillover-effekter. Omstruktureringen av etablerade industriföretag och framväxten av nya ankarföretag inom tjänstebranscher kan t ex innebära nya former för spillover-effekter i form av kunskapsöverföring, digitala ekosystem och nätverkseffekter snarare än lokala eller nationella leverantörsnätverk.

Detta aktualiserar även frågan om adekvata modeller och verktyg för att analysera ankarföretags betydelse. Våra verktyg för att identifiera ankarföretag fångar storlek, produktivitet och kunskapsintensitet – egenskaper som även kännetecknar många framväxande tjänsteföretag. Samtidigt bygger mycket av den befintliga forskningen och policyn på antaganden från industrisamhället, t ex om lokala sysselsättningsmultiplikatorer och exportkedjor. Det är oklart i vilken utsträckning dessa etablerade modeller kan översättas till en ekonomi där digitala tjänsteföretag och industriföretag integrerade i globala värdekedjor dominerar. Tjänsteföretag och digitala plattformsbolag kan utgöra en ny sorts ”innovations- och exportbas” för Sverige, men deras lokala spridningseffekter kan skilja sig från gårdagens industriföretag. Vi ser därför ett behov av att utveckla nya analytiska ramar och genomföra empiriska studier som jämför spillover-effekterna från traditionella industriankarföretag med dem från nya kunskapsintensiva tjänsteankare. Viktiga aspekter att undersöka vidare inkluderar arbetskraftens rörlighet (t ex om anställda från ankarföretag startar nya företag), samverkan mellan stora och små företag (som via inkubatorer eller företagsinköp), samt hur ankarföretagens globala nätverk kan gagna det lokala innovationssystemet.

Sammanfattningsvis indikerar studiens resultat att Sveriges näringsliv nu präglas av en ny generation ankarföretag. Etablerade industrijättar som Volvo, Ericsson och ABB har omformats av globalisering och digitalisering, och parallellt har snabbväxande bolag som t ex Spotify, Klarna och Lovable vuxit fram. För svenskt entreprenörskap och innovation innebär detta både möjligheter och utmaningar. Möjligheten ligger i att dessa kunskapsintensiva tjänsteföretag och moderniserade industriföretag kan utvecklas till, eller fortsätta vara, kraftfulla dynamor som driver teknikutveckling och bidrar till att nya företag och innovationsmiljöer växer fram. Utmaningen ligger i att säkerställa att deras närvaro också ger breda positiva effekter nationellt och regionalt, trots att deras värdeskapande ser annorlunda ut. För framtiden behövs därför fortsatt forskning och mer fokus på hur olika typer av ankarföretag bäst tas till vara. Genom att förstå och anpassa oss till de skiftande mönstren – från industri till tjänster, från lokala värdekedjor till digitala plattformar – kan Sverige bättre främja en hållbar entreprenörsdriven innovation och tillväxt i kommande decennier.

[1] https://hbr.org/2013/03/when-big-companies-fall-entrep..

[2] Ett annat mönster för tjänsteföretagen är att förändringen mellan SNI 2002 och SNI 2007 gav upphov till ett nivåskifte i antalet ankarföretag i de tre tjänstebranschkategorierna, en omfördelning inom tjänstebranscherna. Samtidigt som vi observerar en nedgång i antalet ankarföretag inom kunskapsintensiva tjänstebranscher (KIS), ses parallellt en uppgång i antalet ankarföretag inom högteknologiska kunskapsintensiva tjänstebranscher respektive mindre kunskapsintensiva tjänstebranscher.

Agrawal, A och I Cockburn (2003), ”The Anchor Tenant Hypothesis: Exploring the Role of Large, Local, R&D-intensive Firms in Regional Innovation Systems”, International Journal of Industrial Organization, vol 21, s 1227–1253.

Andersson, F, M Andersson och P Braunerhjelm (2026), ”Ankarföretag i förändring – strukturomvandling, teknikutveckling och ankarföretagens förändrande sammansättning och roll i Sverige”, manuskript, Entreprenörskapsforum, Örebro.

Andersson, M (2017), ”Vad betyder stora kunskaps- och teknikintensiva företag för Sverige?”, Näringspolitiskt Forum Rapport, vol 19, Entreprenörskapsforum, Stockholm.

Andersson, M (2018), ”Globala värdekedjor, konkurrenskraft och löner”, Svenskt Näringsliv, Stockholm.

Andersson, M, D Castellani, C Fassio och V Jienwatcharamongkhol (2022), ”Leaving the Multinational: The Likelihood and Nature of Employee Mobility from MNEs”, Journal of International Business Studies, vol 53, s 936–949.

Andersson, M och S Klepper (2013), ”Characteristics and Performance of New Firms and Spinoffs in Sweden”, Industrial and Corporate Change, vol 22, s 245–280.

Andersson, M, A Kusetogullari, och J Wernberg (2021), ”Software Development and Innovation: Exploring the Software Shift in Innovation in Swedish Firms”, Technological Forecasting and Social Change, vol 167, 120695.

Andersson, M, A Kusetogullari och J Wernberg (2023), ”Coding for Intangible Competitive Advantage –Mapping the Distribution and Characteristics of Software-developing Firms in the Swedish Economy”, Industry and Innovation, vol 30, s 17–41.

Audretsch, D B, E Lehmann, M Menter och K Wirsching (2021), ”Intrapreneurship and Absorptive Capacities: The Dynamic Effect of Labor Mobility”, Technovation, vol 99, 102129.

Bessen, J (2022), The New Goliaths: How Corporations Use Software to Dominate Industries, Kill Innovation, and Undermine Regulation, Yale University Press, New Haven.

Braunerhjelm, P, D Ding och P Thulin (2020), ”Labour Market Mobility, Knowledge Diffusion and Innovation”, European Economic Review, vol 123, 103386.

Braunerhjelm, P och M P Feldman (red) (2006), Cluster Genesis: Technology-based Industrial Development, OUP Oxford, Oxford.

Braunerhjelm, P och M Henrekson (2024), Unleashing Society’s Innovative Capacity: An Integrated Policy Framework, Springer Nature, Cham.

Deiaco, E och E Lappi (2023), De kunskapsintensiva leverantörernas ekonomiska betydelse i svenskt näringsliv – en nationell och regional analys, Entreprenörskapsforum, Stockholm.

Delgado, M och K Mills (2017), ”A New Categorization of the US Economy: The Role of Supply Chain Industries in Innovation and Economic Performance”, SSRN Paper, https://papers.ssrn.com/sol3/papers.cfm?abstract_id=3050296.

Eliasson, G (2017), ”The Linköping, Karlskoga, and Gothenburg New Industrial Competence Blocs”, i Eliasson, G, Visible Costs and Invisible Benefits: Military Procurement as Innovation Policy, Springer International Publishing, Cham.

Fredin, S (2014), ”The Dynamics and Evolution of Local Industries – The Case of Linköping, Sweden”, European Planning Studies, vol 22, s 929–948.

Haskel, J och S Westlake (2018), Capitalism without Capital: The Rise of the Intangible Economy, Princeton University Press, Princeton NJ.

Herzog, S, C Mason och M Hruskova (2024), ”The Role of Large Corporations in Entrepreneurial Ecosystems – A Case Study of Munich”, European Planning Studies, vol 32, s 1295–1317.

Klepper, S (2016), Experimental Capitalism: The Nanoeconomics of American High-tech Industries, Princeton University Press, Princeton NJ.

Klofsten, M, D Jones-Evans och C Schärberg (1999), ”Growing the Linköping Technopole – A Longitudinal Study of Triple Helix Development in Sweden”, The Journal of Technology Transfer, vol 24, s 125–138.

Mason, C och R Brown (2014), ”Entrepreneurial Ecosystems and Growth Oriented Entrepreneurship”, Final Report to OECD, Paris, vol 30, s 77–102.

Mayer, H (2013), ”Entrepreneurship in a Hub-and-spoke Industrial District: Firm Survey Evidence from Seattle’s Technology Industry”, Regional Studies, vol 47, s 1715–1733.

Moretti, E (2012), The New Geography of Jobs, Houghton Mifflin, Harcourt.

Moretti, E och P Thulin (2013), ”Local Multipliers and Human Capital in the United States and Sweden”, Industrial and Corporate Change, vol 22, s 339–362.

Sofka, W, M T Preto och P De Faria (2014), ”MNC Subsidiary Closures: What is the Value of Employees’ Human Capital in New Jobs?”, Journal of International Business Studies, vol 45, s 723–750.

Stam, E (2015), ”Entrepreneurial Ecosystems and Regional Policy: A Sympathetic Critique”, European Planning Studies, vol 23, s 1759–1769.

Wetterberg, G (2020), Ingenjörerna, Albert Bonniers Förlag, Stockholm.

Wurth, B, E Stam och B Spigel (2022), ”Toward an Entrepreneurial Ecosystem Research Program”, Entrepreneurship Theory and Practice, vol 46, s 729–778.

Zarea, F, J H Burgers, M Obschonka och P Davidsson (2024), ”Imprinting Parental Signals: A Key Driver of Network Status for New Spinoff Firms”, Small Business Economics, vol 63, s 1555–1583.