Amorteringskravets effekter på hushållens skuldsättning

Regeringen föreslog i februari 2026 att det skärpta amorteringskravet ska slopas och bolånetaket höjas. Men vad vet vi egentligen om hur amorteringskrav påverkar hushållens skuldsättning? I denna artikel sammanfattar jag min forskning som visar att hushållen aktivt minskar sin belåningsgrad för att undvika amorteringar, även när de inte är kreditbegränsade. Det är i stället rimligt att vissa hushåll upplever löpande amorteringsbetalningar som en kostnad snarare än ett sparande.

Det svenska amorteringskravet har blivit ett av de mest omdebatterade makrotillsynsverktygen i svensk ekonomisk politik. Sedan 2016 måste nya bolånetagare med en belåningsgrad över 50 procent amortera minst en procent av lånebeloppet per år, och minst två procent om belåningsgraden överstiger 70 procent. År 2018 tillkom det skärpta amorteringskravet, som innebär ytterligare en procentenhet i amortering för bolån som överstiger 4,5 gånger bruttoårsinkomsten.

Nu står regelverket inför förändringar. I november 2024 överlämnade en statlig utredning betänkandet Reglering av hushållens skulder (SOU 2024:71), som analyserade de låntagarbaserade makrotillsynsåtgärdernas effekter. Utredningen föreslog bl a ett enhetligt amorteringskrav om en procent för belåningsgrader över 50 procent och ett höjt bolånetak. Regeringen gick i december 2025 vidare med ett skarpt förslag, och i februari 2026 lade regeringen fram en proposition som innebär att det skärpta amorteringskravet slopas och att bolånetaket höjs från 85 till 90 procent, med planerat ikraftträdande den 1 april 2026. I denna debatt är det väsentligt att förstå hur hushållen faktiskt reagerar på amorteringskrav, och vad deras beteende säger om hur villkoren för bolåneåterbetalning påverkar lånebeslut.

I en nyligen publicerad studie i Review of Financial Studies undersöker jag tillsammans med Patrick Moran och Peter van Santen hur amorteringskravet har påverkat hushållens belåningsbeslut (Bäckman m fl 2025). Vi finner att många hushåll aktivt minskar sin belåningsgrad för att hamna precis under 50-procentsgränsen och på så vis undvika amorteringskravet. Det är slående att vi finner så starka effekter bland relativt förmögna hushåll med god betalningsförmåga, något som tyder på att det inte är kreditrestriktioner som gör att hushållen vill undvika amorteringar. I stället tyder våra resultat på att hushållen upplever amorteringar som en kostnad. Vad denna kostnad består av är dock svårt att säga med vår data, men två möjliga förklaringar är att hushållen fokuserar på totala betalningar eller att de hellre vill spara i andra tillgångar. Det är därmed viktigt att redan här påpeka att den totala effekten av amorteringskravet på finansiell stabilitet inte är något vi med säkerhet kan säga i vår studie.

1. Bakgrund om amorteringskravet

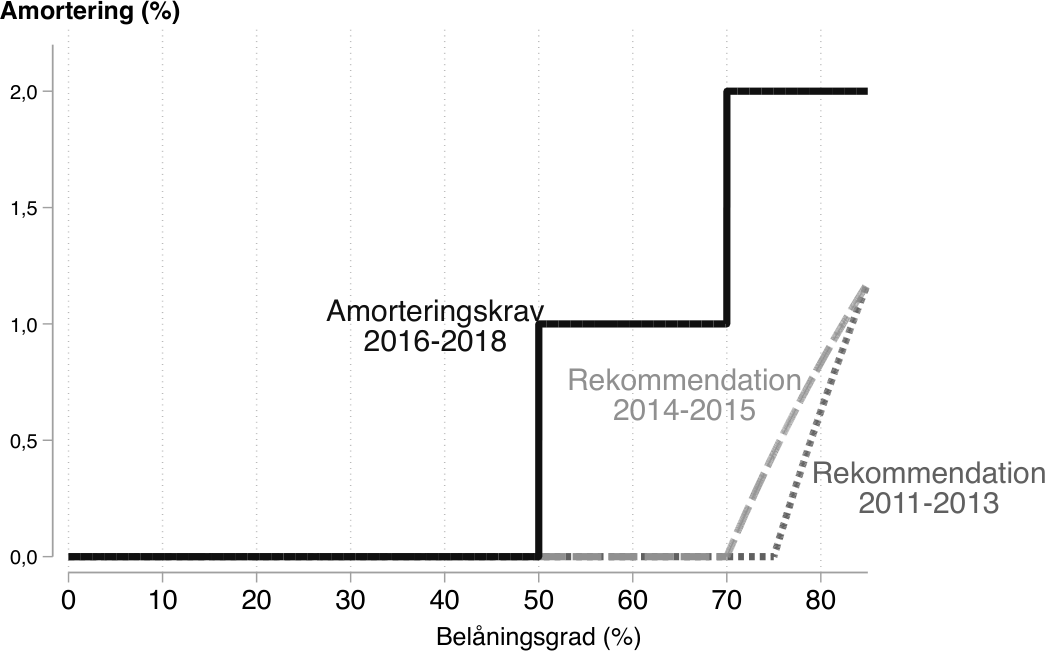

Den svenska bostads- och kreditmarknaden upplevde snabb tillväxt under 2010-talets första hälft. Bostadspriserna steg med 31 procent mellan 2011 och 2015, och kredittillväxten ökade från fem till över åtta procent. Före 2016 var amorteringsfria lån vanligt förekommande och utgjorde majoriteten av nya bolånekontrakt. Finansinspektionen bedömde att höga skuldnivåer utgjorde en risk för den finansiella och makroekonomiska stabiliteten, och efter en utdragen process beslutades om det amorteringskrav som trädde i kraft i juni 2016.

Kravet innebär att nya bolån med en belåningsgrad över 50 procent ska amorteras med minst en procent per år, och lån med en belåningsgrad över 70 procent med minst två procent. Lån med en belåningsgrad under 50 procent är undantagna. Svenska bolån är inte annuitetslån utan räntan beräknas separat från amorteringen, vilket innebär att den totala månadskostnaden stiger diskontinuerligt vid 50-procentströskeln. När en låntagare amorterar ner under tröskeln kan amorteringstakten sänkas genom att man kontaktar sin bank, och i praktiken är det enkelt och kostnadsfritt att göra detta.

Figur 1. Amorteringskrav för nya bolån efter belåningsgrad

Anm: Figuren visar rekommenderade eller obligatoriska amorteringstakter vid olika belåningsgrader för tre perioder. Den streckade linjen och den prickade linjen visar de icke-bindande rekommendationerna från Svenska Bankföreningen under perioderna 2011–13 respektive 2014–15. Den heldragna linjen visar det bindande amorteringskravet som infördes 2016. Källa: Bäckman m fl (2025).

2. Varför vill hushåll undvika amortering?

Innan vi går igenom vår empiri är det viktigt att tänka på varför hushåll skulle vilja använda sig av ett amorteringsfritt lån. Personligen skulle jag själv föredra ett amorteringsfritt lån om jag köpte en bostad. Vi behöver inte diskutera om jag är rationell eller inte, utan kan bara konstatera att det faktiskt finns bra skäl.

Det kanske viktigaste argumentet handlar om konsumtionsutjämning över livscykeln (Cocco 2013). Unga hushåll har typiskt sett lägre inkomster men kan förvänta sig stigande löner under yrkeslivet. Ett amorteringskrav tvingar dessa hushåll att spara mer än de annars skulle önska under den period i livet då inkomsterna är som lägst. Amorteringsfria lån ger hushållen större flexibilitet att anpassa sina utgifter till den förväntade inkomstprofilen, och möjliggör en jämnare konsumtion över livet. Jag pratade en gång med en amerikansk professor inom finans som berättade att han hade använt sig av ett negativt amorterande lån när han precis fått sitt första jobb. Hans motivation var exakt samma som ovan: han visste att han skulle tjäna mer pengar om några år och ville köpa ett större hus än hans nuvarande inkomst kunde klara.1

Ett annat argument rör portföljallokering. Om den förväntade avkastningen på alternativa tillgångar, som aktier eller fonder, överstiger bolåneräntan efter skatt kan det vara ekonomiskt rationellt att investera i dessa tillgångar i stället för att amortera. Svensson (2016) har betonat att amortering i grunden bara är en form av sparande i bostadskapital och att hushåll som tvingas amortera kan gå miste om bättre avkastning på andra placeringar. Svenskar är historiskt sett duktiga på att spara i aktier och fonder och har generellt .

Det finns också en farhåga att hushåll som väljer ett amorteringsfritt lån inte förstår vad ett sådant lån innebär och i stället bara väljer det lån som minimerar deras månadsutgifter för bolån (se Argyle m fl 2020, som studerar billån). I så fall väljer de ett lån där räntekostnaderna över tid blir högre och där de inte bygger upp en förmögenhet. Indirekt finner Gathergood och Weber (2017) att hushåll i Storbritannien som väljer amorteringsfria lån har låg finansiell kunskap och hög ”nutidsbias” (present bias). Dessa resultat står i rak motsats till resultaten i Cox m fl (2015), som finner att hushåll i Nederländerna med högre nivå av finansiell kunskap är mer benägna att använda sig av amorteringsfria lån. Kontrasten mellan dessa två studier visar också vikten av kontext och institutionell bakgrund, en potentiellt viktig läxa även för svenska tolkningar av studier från andra länder.

3. Hushållen reagerar starkt vid 50-procentströskeln

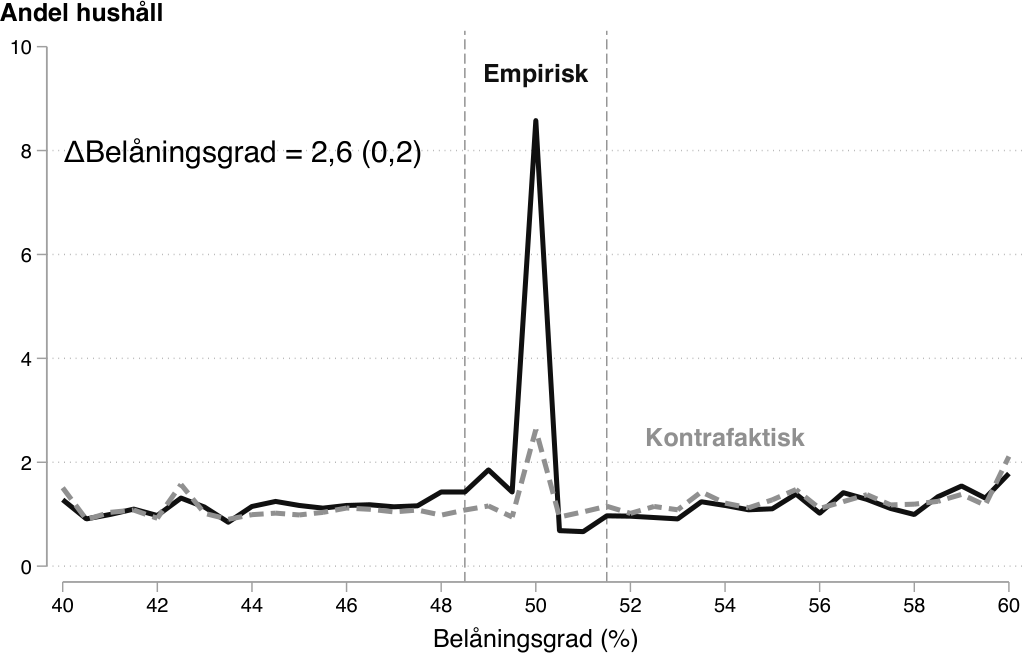

Vår empiriska analys bygger på Finansinspektionens Bolåneundersökning, som innehåller detaljerad information om samtliga nya bolån utgivna av de åtta största bankerna under utvalda dagar varje år. Vi jämför fördelningen av belåningsgrader vid nya bolån före och efter att kravet infördes med en s k difference-in-bunching-analys. Enkelt sagt jämför vi andelen hushåll som väljer en viss belåningsgrad före och efter kravet, vilket vi kan använda för att se hur många hushåll som aktivt anpassar sin belåningsgrad till kravets tröskel på 50 procent. Intuitivt kan vi se om hushåll vill undvika amorteringar genom att se hur många som lägger sig exakt på en belåningsgrad på 50 procent, då det är då de kan välja ett amorteringsfritt lån.

Resultaten visar en tydlig bunching, eller en tydlig extra massa, vid 50-procentströskeln.2 En massa av den storleken finns bara i åren efter att amorteringskravet infördes. I åren efter att kravet infördes finns ungefär nio procent av låntagarna i intervallet precis vid tröskeln, jämfört med ca tre procent i den kontrafaktiska fördelningen. Den marginella låntagaren minskar sin belåningsgrad med 2,6 procentenheter, motsvarande ungefär fem procent lägre skuldsättning.

Figur 2. Bunching vid 50-procentströskeln efter amorteringskravets införande

Anm: Figuren visar den empiriska fördelningen av belåningsgrader (svart heldragen linje) jämfört med den kontrafaktiska fördelningen (grå streckad linje) kring 50-procentströskeln. Den kontrafaktiska fördelningen skattas med hjälp av åren före kravet. Källa: Bäckman m fl (2025).

4. Kreditrestriktioner kan inte förklara resultaten

En naturlig förklaring till att hushåll minskar sin belåning skulle vara att amorteringskravet, i kombination med bankernas kreditprövning, gör det omöjligt för dem att låna mer. I Sverige bedöms låntagarens betalningsförmåga genom den s k kvar-att-leva-på-kalkylen. Om KALP binder skulle hushållen inte kunna låna mer även om de ville, och den extra massan vid tröskeln skulle vara en mekanisk konsekvens av begränsad betalningsförmåga. Det är här viktigt att påpeka att amorteringar ingår i KALP-kalkylen.

Vi finner dock att KALP inte kan förklara våra resultat. Bland de hushåll som lägger sig vid 50-procentsgränsen är det bara omkring 14 procent som har bindande betalningsrestriktioner. De resterande 86 procent skulle i genomsnitt kunna låna ytterligare drygt 500 000 kr innan de nådde KALP-gränsen. De mest förmögna hushållen uppvisar i själva verket den starkaste reaktionen. Vi undersöker också flera utbudssidiga faktorer men finner att varken bankernas prissättning, värderingar av bostäder eller kapitalregleringar kan förklara våra resultat. Resultaten är dessutom likartade för bostadsköpare och för hushåll som belånar om sina befintliga bostäder.

5. Hushållen upplever amortering som en kostnad

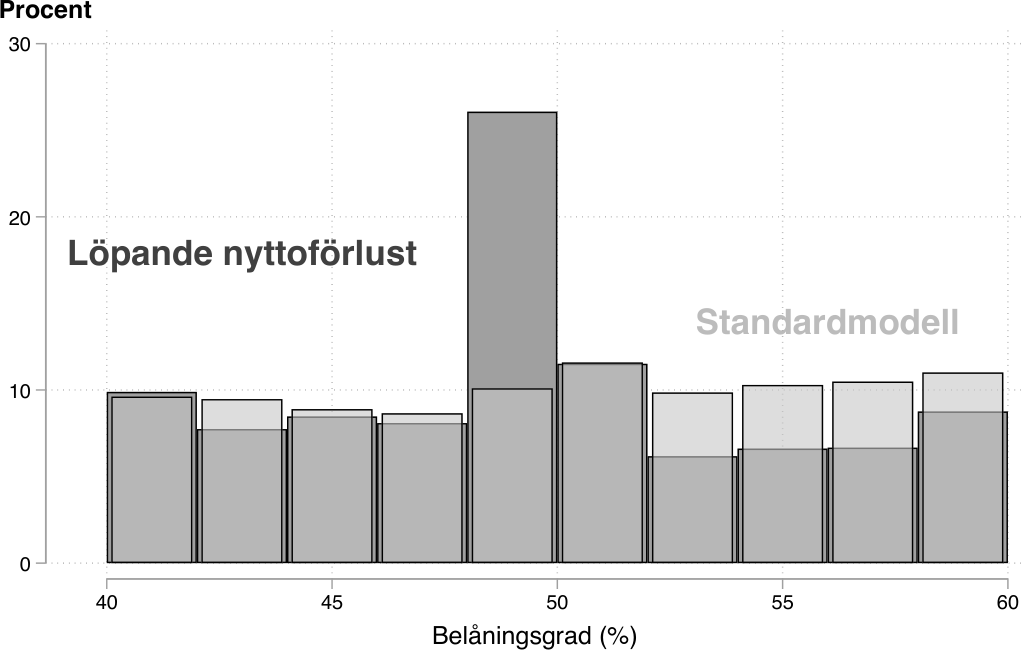

Om varken kreditrestriktioner eller traditionella rationella motiv fullt ut kan förklara varför förmögna hushåll minskar sin belåning, vad kan? Vi använder en teoretisk modell för att klargöra de mekanismer som kan leda till att förmögna hushåll undviker amortering. Utgångspunkten är en traditionell livscykelmodell med konsumtion, boende och bolån, i linje med standardmodeller (Campbell och Cocco 2003). Vi finner att en sådan modell inte kan förklara varför förmögna hushåll med god betalningsförmåga gör detsamma.

Figur 3. Modellens belåningsfördelning med löpande ovilja mot amortering

Anm: Figuren visar belåningsfördelningen vid lånets uppkomst i modellen med löpande ovilja mot amorteringsbetalningar (mörkgrå) jämfört med basmodellen (ljusgrå). Modellen med löpande ovilja genererar bunching vid 50-procentströskeln genom att göra det relativt sett dyrare för alla låntagare ovanför tröskeln, utan att skapa ett dominerat område med tydlig saknad massa precis ovanför gränsen. Källa: Bäckman m fl (2025).

I stället undersöker vi om hushållen ser amorteringar som en kostnad. Vi gör det genom att utvidga modellen med en mekanism där hushållen upplever varje amorteringsinbetalning som en kostnad (en löpande nyttoförlust, i vår terminologi). Denna mekanism påverkar alla hushåll med en belåningsgrad över tröskeln. Detta är ett enkelt sätt att säga att hushåll upplever att amorteringar är en kostnad, utan att vi nödvändigtvis vet exakt vad den kostnaden är. Alla hushåll i modellen med en belåningsgrad över 50 procent har en ökad kostnad på grund av amorteringar och minskar därmed sin belåning, vilket leder till att hela distributionen skiftar neråt något. Hushåll som lånar omkring 50 procent behöver dock inte skifta ner längre än till just 50 procent för att få ett amorteringsfritt lån, vilket skapar bunching exakt vid kravet. Denna mekanism kan därmed förklara våra empiriska resultat.

Varför upplever hushållen amortering som en kostnad? I enlighet med diskussionen ovan skulle den kunna vara en kostnad av att inte kunna investera i andra tillgångar. En annan möjlighet är att hushållen fokuserar på månadskostnaden snarare än den totala lånekostnaden (Argyle m fl 2020), eller att hushållen inte fullt ut förstår att amortering är en form av sparande, utan snarare ser det som en kostnad (Camanho och Fernandes 2018). Det är här viktigt att poängtera att dessa två anledningar ger väldigt olika välfärdseffekter av amorteringskravet och att vår studie inte kan skilja dem åt.

Vi testar även en alternativ mekanism i form av en engångskostnad förknippad med att komma över amorteringskravets tröskel. En sådan kostnad skulle kunna motiveras av att en låntagare t ex behöver kontakta banken för att sluta amortera. Denna mekanism skapar en s k tröskeleffekt (notch) i hushållens preferenser, där det är diskontinuerligt sämre att ha en belåningsgrad strax över gränsen jämfört med strax under. Den ger inga större kostnader för hushåll som är långt ovanför tröskeln. Den avgörande skillnaden mellan dessa två mekanismer ligger i vad som driver den extra massan vid tröskeln. En engångskostnad genererar massa vid tröskeln genom att skapa ett dominerat område precis ovanför tröskeln, med ett tydligt hål i fördelningen. Inga hushåll i modellen vill ha en belåningsgrad på 51 procent. Då detta inte är vad vi ser i vår data kan vi utesluta en sådan förklaring.

6. Konsekvenser för den totala skuldsättningen

Vi använder också vår kalibrerade modell för att studera hur övergången från traditionella annuitetslån till amorteringsfria lån påverkar den samlade bolåneskulden. Resultaten visar att tillgång till amorteringsfria lån ökar den totala bolåneskulden med 33 procent jämfört med en ekonomi där alla bolån amorteras. Mer än två tredjedelar av denna ökning förklaras av den löpande oviljan mot amorteringsbetalningar, medan resten kommer från ökad flexibilitet. Utan löpande ovilja ökar skuldsättningen med bara nio procent. Dessa resultat tyder på att hushållens betalningskänslighet avsevärt förstärker effekten av amorteringsfria lån på den samlade skuldsättningen.

7. Avslutande reflektioner och policyimplikationer

Vår studie visar att hushållens lånebeslut är känsligare för månatliga betalningar än vad som kan förklaras av enbart kreditrestriktioner. Förmögna hushåll med god betalningsförmåga minskar aktivt sin belåning för att undvika amortering, vilket tyder på att bolånekontraktets utformning har stor betydelse för den totala skuldsättningen. Dessa resultat är relevanta för att förstå hur finansiell innovation, som införandet av amorteringsfria lån, kan bidra till snabb skuldtillväxt. Vi utforskar denna kanal mer i vår teoretiska modell.

Resultaten har direkt bäring på den pågående policydebatten kring amorteringskravets framtid. Regeringens förslag att slopa det skärpta amorteringskravet och höja bolånetaket motiveras av att underlätta för hushåll att komma in på bostadsmarknaden, och av att begränsningar i hushållens möjlighet att jämna ut konsumtionen över livet skapar välfärdsförluster. Samtidigt pekar vår forskning på att lättnader i amorteringskravet kan få större effekter på skuldsättningen än vad traditionella modeller förutsäger. Om hushållen upplever en löpande ovilja mot amortering kommer sänkta amorteringskrav att leda till högre skuldsättning, inte bara för kreditbegränsade hushåll utan också för förmögna hushåll med god betalningsförmåga. Vår modell visar också att denna mekanism förstärker skuldsättningseffekten av lägre amorteringskrav avsevärt. Policymakare bör vara medvetna om att den samlade effekten av lättnader i amorteringskrav kan bli större än vad man kan vänta sig enbart av lättade kreditrestriktioner.

Det bör dock understrykas att vår forskning inte utan vidare kan användas för att dra normativa slutsatser om huruvida amorteringskravet bör behållas eller avskaffas. Amorteringskravet innebär en avvägning mellan å ena sidan finansiell stabilitet och förmögenhetsuppbyggnad, och å andra sidan hushållens möjlighet att jämna ut konsumtion och ta sig in på bostadsmarknaden. En särskilt viktig fråga som vår studie inte kan besvara är hur amorteringskravet påverkar unga hushålls möjlighet att etablera sig på bostadsmarknaden. Om det har jag skrivit tidigare i Ekonomisk Debatt (Bäckman 2019). Om lättnader i amorteringskravet främst sänker tröskeln för unga förstagångsköpare är de välfärdsmässiga argumenten starkare, men om de huvudsakligen driver upp bostadspriserna kan tillgängligheten förbli oförändrad. Om hushållens ovilja mot amortering beror på beteendeekonomiska faktorer, som bristande förståelse för att amortering är sparande, kan det finnas starka skäl för reglering. Om den speglar rationella portföljvalsbeslut är argumenten annorlunda.

En förutsättning för att besvara dessa frågor är tillgång till detaljerade mikrodata om hushållens ekonomiska situation. Sverige saknar i dag en sammanhållen datakälla som kopplar samman bolåneinformation med hushållens totala förmögenhet, inkomster och boendesituation över tid. Finansinspektionens bolåneundersökning, som utgör grunden för vår studie, är anonymiserad och kan inte länkas till registerdata. Förmögenhetsskatten avskaffades 2007, och sedan dess finns det ingen heltäckande statistik över hushållens tillgångar. En sådan datakälla skulle ge forskare och beslutsfattare väsentligt bättre möjligheter att utvärdera hur kreditregleringar påverkar olika grupper av hushåll. Ett exempel på en sådan studie är Aastveit m fl (2024), som använder norska registerdata för att studera effekten av bolånetak på hushållens belåning och förmåga att motstå inkomstförluster. Inte minst skulle sådan data göra det möjligt att studera de fördelningseffekter som är centrala för den politiska debatten: hur reglerna slår mot unga, hushåll utan eget kapital och hushåll i olika delar av landet.

1 Dessutom ger lägre obligatoriska betalningar ett skydd mot tillfälliga inkomstbortfall, t ex vid arbetslöshet eller sjukdom, genom att frigöra utrymme i hushållsbudgeten. Det finns dock redan med i amorteringskravets utformande i dag, så det är kanske inte det starkaste argumentet för att välja ett amorteringsfritt lån i Sverige.

2 I brist på en bra svensk översättning vill jag använda bunching i den här artikeln. ”Hopklumpning” är en alternativ svensk översättning utan vidare elegans.

Aastveit, K A, R Juelsrud och E Getz Wold (2024), ”Does Mortgage Regulation Stabilize Household Consumption?”, manuskript, Norges Bank.

Argyle, B, T Nadauld, C Palmer och R Pratt (2020), ”Monthly Payment Targeting and the Demand for Maturity”, Review of Financial Studies, vol 33, s 5416–5462.

Bäckman, C (2019), ”Hur påverkar amorteringskravet hushållen? Lärdomar från Danmark”, Ekonomisk Debatt, årg 47, nr 2, s 22–32.

Bäckman, C, P Moran och P van Santen (2025), ”Mortgage Design, Repayment Schedules, and Household Borrowing”, under utgivning i Review of Financial Studies.

Camanho, N och D Fernandes (2018), ”The Mortgage Illusion”, manuskript, ESCP Europe.

Campbell, J Y och J F Cocco (2003), ”Household Risk Management and Optimal Mortgage Choice”, Quarterly Journal of Economics, vol 118, s 1449–1494.

Cocco, J F (2013), ”Evidence on the Benefits of Alternative Mortgage Products”, Journal of Finance, vol 68, s 1663–1690.

Cox, R, D Brounen och P Neuteboom (2015), ”Financial Literacy, Risk Aversion and Choice of Mortgage Type by Households”, Journal of Real Estate Finance and Economics, vol 50, s 74–112.

Gathergood, J och J Weber (2017), ”Financial Literacy, Present Bias and Alternative Mortgage Products”, Journal of Banking and Finance, vol 78, s 58–83.

SOU 2024:71, Reglering av hushållens skulder.

Svensson, L E O (2016), ”Amortization Requirements May Increase Household Debt: A Simple Example”, Working Paper, International Monetary Fund, Washington DC.