Den långsiktiga avkastningen på aktier

På kort sikt är det ungefär lika sannolikt att en aktie går upp eller ned i värde. På längre sikt är förväntningen givetvis att investeringen i aktien ger en positiv avkastning. Eftersom aktieinvesteringar är riskfyllda bör denna avkastning dessutom typiskt sett vara högre än den för riskfria räntebärande papper. Men hur väl stämmer detta enkla resonemang med empiriska observationer? I denna artikel redovisar vi nya forskningsrön kring riktigt långsiktiga aktieavkastningar.

Tidshorisonten för många finansiella investeringar är lång. Sparande åt barnen, till bostadsköp, eller till pensionen kan ha horisonter som sträcker sig över många år och ibland flera decennier. Men hur stor avkastning kan man egentligen förvänta sig på olika investeringar över tio eller kanske 30 år? Svaret beror givetvis på vad för sorts tillgång man investerar i. En aktieinvestering borde exempelvis ge högre förväntad avkastning än köp av säkra statslånepapper, som kompensation för det risktagande som aktieinvesteringen innebär. På kort sikt är aktier närmast som ett lotteri, med ungefär lika stor chans för vinst som förlust. På lång sikt ackumuleras riskpremien och det är rimligt att tänka sig att aktier med stor sannolikhet borde ge bättre avkastning än riskfria räntepapper. Ny forskning på området visar dock att verkligheten inte är fullt så enkel och att aktiers överlägsenhet på lång sikt är ett påstående som måste omgärdas med viktiga kvalifikationer. I den här artikeln går vi igenom en del av huvudpoängerna i denna forskning. Vår analys är främst baserad på Bessembinder (2018) och Farago och Hjalmarsson (2023a, 2023b) och har tydliga praktiska implikationer för långsiktigt sparande.

Under långa tidsspann får den s k ränta-på-ränta effekten stort genomslag och även mindre investeringar kan växa till ansenliga summor, om avkastningen är god. Ovan citerade forskningsartiklar handlar till stor del om hur ränta-på-ränta effekten beter sig när avkastningar är riskfyllda, dvs när avkastningen är slumpmässig eller osäker. Om investeringen är riskfri så är den totala avkastningen, inklusive ränta-på-ränta, trivial att beräkna. Om den årliga avkastningen är 5 procent, är den totala nettoavkastningen på 30 år lika med 332 procent (dvs 1 kr växer till 1,0530≈4,32 kr och nettovinsten är 3,32 kr). För en riskfylld investering, såsom i en aktie, kan inte samma enkla beräkning göras. Vi vet inte i förväg hur stor avkastningen kommer att bli, utan vi kan endast ge sannolikhetsmässiga bedömningar. Vi kan exempelvis ha en uppfattning om den förväntade årliga avkastningen på aktien (dvs väntevärdet på avkastningen). Om den förväntade årliga avkastningen är tio procent, är den förväntade totala trettioåriga nettoavkastningen ungefär 1 650 procent (1,130≈17,5). Efter 30 år har den ursprungliga investeringen därmed mer än sjuttonfaldigats i förväntat värde.

Ovanstående beräkningar belyser den enorma värdeökningspotential som finns i långsiktiga investeringar, med en tidshorisont som fortfarande är relevant för en enskild individ eller hushåll. De illustrerar också hur mycket större avkastningsmöjligheterna är för en aktie än för en obligation på lång sikt. Det finns dock ett stort förbehåll: Beräkningarna för den långsiktiga aktieavkastningen gäller väntevärdet och det finns ingen som helst garanti för att denna avkastning faktiskt kommer att realiseras. Resten av vår artikel kan i stort sammanfattas som en analys av sannolikheten att så faktiskt är fallet och mer generellt om sannolikheterna för olika utfall för långsiktiga riskfyllda avkastningar.

Väntevärdet, eller den förväntade avkastningen, är endast ett möjligt utfall och inte nödvändigtvis något särskilt sannolikt sådant. Snarare, som vi diskuterar i mer detalj i följande avsnitt, är det för en enskild aktie högst osannolikt att avkastningen blir lika med eller bättre än det förväntade utfallet på lång sikt (vi använder oss av en 30-års horisont för att illustrera långsiktiga effekter). Med andra ord, de allra flesta aktier ger en sämre avkastning än deras förväntade värde.1 Faktum är att en stor andel aktier ger en negativ nettoavkastning på 30-års sikt (en investerad krona ger tillbaka mindre än en krona efter 30 år) och de flesta aktier avkastar sämre än en investering i korta räntepapper.

Hur uppstår då dessa förvånande resultat och var påståendena i början av vår text – att aktier borde avkasta bättre än säkra investeringar på lång sikt – felaktiga? Svaret på den senare frågan är både ja och nej. Det är felaktigt att investeringar i enskilda aktier med stor (och med sparhorisonten växande) sannolikhet slår investeringar i säkra räntepapper. För de flesta aktier går det väldigt dåligt på lång sikt. Däremot är det helt sant att den förväntade långsiktiga avkastningen på aktier är mycket högre än den säkra avkastningen på räntepapper. Problemet är att det är svårt att uppnå den förväntade avkastningen. Som redovisas i detalj i Bessembinder (2018) och Farago och Hjalmarsson (2023a) så är sannolikhetsfördelningen för långsiktiga aktieavkastningar extremt skev, eller asymmetrisk. Det innebär att den stora merparten av utfall (avkastningar) är relativt små, men att det också finns möjlighet för extremt stora positiva utfall. Dessa extrema positiva utfall, som sker med liten sannolikhet, kompenserar för de mer troliga små utfallen och resulterar i ett väntevärde som är relativt stort. Men väntevärdet ligger långt ifrån mitten (medianen) av fördelningen och endast en liten del av utfallen hamnar ovanför väntevärdet.

Sammanfattningsvis är det därför korrekt att den förväntade långsiktiga avkastningen på aktier är hög, och mycket högre än på säkra räntebärande papper, men denna förväntade avkastning är en dålig guide till typiska utfall. Medianen, som per definition utgör det utfall som det är 50 procent chans att komma över eller under, är i detta fall en mycket bättre indikation på vad för avkastning en enskild aktie kan komma att leverera. Och medianen är nedslående liten och innebär att en typisk aktie (dvs utfall lika med medianen) ger en negativ nettoavkastning på 30 år. Majoriteten av aktier visar sig därför vara nästan värdelösa investeringar på lång sikt.

Dessa resultat är till synes väldigt nedslående och verkar dessutom inte stämma överens med de stora avkastningar som aktiemarknaden i stort levererar över tid. Skillnaden är att ”aktiemarknaden”, representerad av relativt breda index såsom OMX30 på Stockholmsbörsen eller S&P 500 för amerikanska aktier, utgör en investering i en portfölj av aktier och inte i en enskild aktie. Portföljer uppnår lägre risk (volatilitet) genom diversifiering och detta påverkar markant egenskaperna för de långsiktiga avkastningarna. Resultaten för enskilda aktier som beskrivs ovan kvarstår i viss mening också för (väldiversifierade) aktieportföljer, men den lägre risken gör att de blir mycket mindre extrema. På lång sikt tenderar en aktieportfölj fortfarande att ofta generera en lägre avkastning är det förväntade värdet, men medianavkastningen är mycket högre än för en enskild aktie. De typiska utfallen för en portfölj är därför mycket mer gynnsamma för en investerare. Sammanfattningsvis kan vi därför säga att långsiktiga investeringar i enskilda aktier är extremt riskfyllda medan investeringar i väl diversifierade aktieportföljer innebär avsevärt bättre odds för en god avkastning.

- Långsiktiga avkastningar med osäkra utfall

Vi börjar med att presentera en enkel teoretisk motivering bakom slutsatserna i denna artikel. Den enklaste modell som vi har för (relativt kortsiktiga) aktieavkastningar är att avkastningen kan anta endast två olika värden. Det vill säga aktiepriset kan antingen gå upp eller ned i nästa period (all avkastning sker i form av prisökningar och inga utdelningar förekommer). Dessa utfall sker med lika stor sannolikhet, så att det är 50 procent chans för positiv avkastning (upp) och 50 procent chans för negativ avkastning (ned). Genom att specificera hur stor förlusten och vinsten är så kan man uppnå både en viss förväntad avkastning och en viss volatilitet (eller ”risk”). Detta är den s k binomialmodellen för aktieavkastningar, som trots sin enkelhet ofta är tillräcklig för att ge de viktigaste insikterna.

Vi tänker oss först att modellen representerar månatliga avkastningar på en enskild aktie. Den genomsnittliga nominella (ej inflationsjusterade) avkastningen på aktier är ungefär en procent per månad och den genomsnittliga volatiliteten (standardavvikelsen) på en enskild aktie är ungefär 17 procent. I binomialmodellen översätts dessa värden till att avkastningen antingen är lika med +18 procent (upp) eller –16 procent (ned), båda med en lika stor sannolikhet om 50 procent. Om en krona investeras så erhålles därmed 1,18 kr efter en upp-månad och 0,84 kr efter en ned-månad.

Månatliga avkastningar i den här modellen är i genomsnitt positiva: Uppgångar och nedgångar sker med lika stor sannolikhet, men uppgångarna (+18 procent) är något större än nedgångarna (–16 procent). Den förväntade avkastningen på en månad är +1 procent och den totala förväntade avkastningen (inklusive ränta-på-ränta) över T månader är 1,01T, där 1,01= 101 procent representerar den förväntade bruttoavkastningen. T=360 representerar en trettioårig investeringshorisont och 1,01360=35,95. Den trettioåriga förväntade nettoavkastningen är därmed ungefär 3 500 procent (en krona blir till nästan 36 kr).

Hur kan då denna modell, som vi hävdar är en användbar guide till hur aktieavkastningar faktiskt beter sig, generera de resultat som vi nämnde i inledningen? Det vill säga hur kan man förlika de enorma långsiktiga förväntade avkastningarna som redovisades i stycket ovan, med påståendet att de flesta aktier genererar negativ nettoavkastning på lång sikt? Nedan försöker vi redogöra för intuitionen bakom detta resultat.

Eftersom sannolikheten är lika stor för en positiv som för en negativ avkastning varje månad, innebär det att på lång sikt är det mest sannolikt att det varit ungefär lika många upp- som ned-månader. När man beräknar den totala avkastningen spelar det ingen roll i vilken ordning upp- och ned-månaderna kom, utan endast hur många upp och hur många ned som totalt skedde.2 Vi kan därför gruppera utfallen som samtliga upp-ned-par, samt överblivna upp- eller ned-månader, beroende på om det var fler upp- eller fler ned-månader totalt. För att klargöra, antag att horisonten är 30 år, så att T=360. Om det var 175 månader med ned-utfall så måste det ha varit 185 månader med upp-utfall. Vi kan gruppera dessa som 175 upp-ned-kombinationer (350 månader), samt tio ”extra” upp-månader. Varje upp-ned-kombination resulterar i en total avkastning om (1+0,18)*(1–0,16)=0,9912, eller –0,88 procent nettoavkastning. Den typiska upp-ned-kombinationen leder alltså till en förlust, trots att den förväntade avkastningen är positiv. Den totala avkastningen blir i detta fallet 0,9912175*(1,18)10≈1,11 eller 11 procent nettoavkastning. Sannolikheten för ett utfall bättre än detta, dvs att få fler än tio ”extra” upp-månader, är endast 28 procent. Med 72 procent sannolikhet är totalavkastningen över 30 år därmed lika med, eller mindre än, 11 procent netto. Skulle man ha turen att uppleva 170 upp-ned-utfall och 20 extra upp-månader skulle detta leda till en totalavkastning på 510 procent netto. Ett trettioårigt utfall lika med detta, eller bättre, sker dock endast med 13 procent sannolikhet. Detta utfall är också fortfarande mycket mindre är det förväntade utfallet på 3 500 procent, vilket endast överskrids med fem procent sannolikhet. Tabell 1 redovisar sannolikheten för olika antal upp- och ned-utfall, samt avkastningen som dessa genererar.

Den stora förväntade avkastningen på 3 500 procent uppstår som ett resultat av de utfall där antalet extra upp månader är stort och leder till enorma avkastningar. Om antalet extra upp-månader är 40 (160 upp-ned-kombinationer) så är avkastningen 18 100 procent (en kr blir till 182 kr) och ifall antalet extra upp-månader är 60 så är avkastningen mer än 500 000 procent. Dessa utfall (eller bättre) sker dock endast med 1,5 procent respektive 0,1 procent sannolikhet. Eftersom det lägsta utfallet inte kan bli lägre än –100 procent nettoavkastning, leder dessa till enorma positiva utfall, fast sannolikheten för dem är väldigt små, till ett högt väntevärde. Det är denna enorma skevhet i fördelningen som ger upphov till de effekter som beskrevs i inledningen.

Tabell 1. Teoretisk fördelning av trettioåriga avkastningar

Anm: För de enskilda aktierna är upp-utfallet lika med 1,18 och ned-utfallet lika med 0,84. För den väldiversifierade portföljen är upp-utfallet lika med 1,06 och ned-utfallet lika med 0,96. Källa: Egna beräkningar

Den drivande faktorn bakom dessa resultat är volatiliteten i avkastningarna. I binomialmodellen fångas volatiliteten av storleken på upp- och ned-utfallen. Eftersom den förväntade avkastningen är liten, måste upp- och ned-avkastningarna vara ungefär lika stora. Men efter en nedgång på, säg, 20 procent, krävs det en uppgång på hela 25 procent för att återgå till ursprungsvärdet (0,8*1,25=1), vilket är en mycket större skillnad mellan ned- och upp-avkastningarna än som motiveras av den förväntade månatliga avkastningen. Det är denna effekt som leder till att ett upp-ned-par resulterar i en negativ nettoavkastning, när den förväntade avkastningen är liten och volatiliteten är stor. Detta resonemang säger också att ifall volatiliteten kan minskas, medan den förväntade avkastningen förblir oförändrad, kan man minska dessa effekter. Det är precis detta som sker när man diversifierar och investerar i många aktier i stället för en enskild aktie.

En väldiversifierad aktieportfölj kan ha en månatlig volatilitet på ungefär fem procent. Om den förväntade avkastningen fortfarande är en procent per månad, innebär det att i vår binominalmodell måste upp-månaderna ge en avkastning på sex procent och ned-månaderna en avkastning på –4 procent. Upp– och ned-månader sker fortfarande med lika stor sannolikhet om 50 procent och på lång sikt är det därför återigen mest troligt att det blivit ungefär lika många upp- som ned-månader. Men en upp-ned-kombination leder nu till ett mycket bättre utfall än för den enskilda aktien. För portföljen ger ett upp–ned-utfall en avkastning på 1,06*0,96=1,018 och varje upp–ned-kombination resulterar därmed i en positiv avkastning. Detta förändrar avsevärt den långsiktiga fördelningen. 175 upp-ned-utfall, med tio ”extra” ned månader, ger nu en nettoavkastning på över 1 300 procent; ett sådant, eller bättre, utfall sker med 68 procent sannolikhet. 175 upp-ned-utfall och tio extra upp månader leder till en totalavkastning på nära 3 700 procent netto. Å andra sidan är den mest extrema uppsidan nu mer begränsad: 60 extra upp-månader ger en avkastning på ungefär 45 000 procent, vilket givetvis är väldigt mycket men endast en tiondel av vad den enskilda aktien ger för samma antal upp-månader. Portföljen har därmed samma förväntade långsiktiga avkastning som den enskilda aktien, men en helt annan fördelning av de långsiktiga utfallen. Den sista kolumnen i tabell 1 återger dessa resultat.

- Empirisk konstruktion av långsiktiga aktieavkastningar

När man vill testa ovanstående teoretiska resonemang empiriskt stöter man omedelbart på svårigheter. Till skillnad från en analys av kortsiktiga (månatliga) avkastningar på aktier, kan man inte bara direkt skatta den långsiktiga avkastningen på ett representativt urval av aktier. De flesta aktier överlever inte längre än några år (medianen av livslängden för amerikanska aktier är endast lite mer än sex år) och om man skulle välja att studera endast de aktier som överlever ett visst antal år (exempelvis 30 år), skulle man få ett icke-representativt urval som med säkerhet överskattar avkastningen. För att komma runt det här problemet använder vi oss av två olika empiriska metoder, som bygger på liknande idéer men har lite olika praktiska tolkningar. I båda fallen skapar vi en form av ”syntetiska” aktier.

Antag att vi vill ha data över representativa avkastningar på enskilda aktier över en viss period, såsom från januari 1994 till december 2023. Varje månad över denna period har vi data på den månatliga avkastningen på alla aktier som är tillgängliga den månaden. I den första månaden (januari 1994) väljer vi slumpmässigt en aktie bland alla tillgängliga och noterar dess avkastning. I den andra månaden (februari 1994), väljer vi slumpmässigt en ny aktie och noterar dess avkastning. Vi fortsätter så fram till slutet på perioden, i december 2023. Detta ger oss en serie av månatliga avkastningar på 360 slumpvis valda aktier, en från varje månad. Vi länkar sedan samman samtliga dessa månatliga avkastningar och räknar ut den totala trettioåriga avkastningen på en investering som varje månad återinvesterar hela kapitalet i den för den månaden valda aktien. Denna avkastning representerar nu den totala långsiktiga avkastningen som erhålles ifall man varje månad slumpmässigt valde en enskild aktie att investera sitt kapital i. Vi kan se detta som avkastningen på en slumpmässigt vald ”syntetisk” aktie. Vi upprepar sedan den här proceduren 100 000 gånger, vilket ger oss 100 000 trettioåriga representativa avkastningar.

Den andra metoden är liknande och börjar också med att slumpmässigt välja en aktie den första månaden. Nu hålles dock samma aktie så länge den är tillgänglig. Ifall aktien upphör att handlas, så bytes till en ny slumpmässigt vald aktie. I de flesta fall innebär upphörandet av en aktie inte att investeraren förlorar samtliga pengar, utan det kan exempelvis röra sig om uppköp och sammanslagningar; denna slutliga ”avnoteringsavkastning” finns registrerad i vår data. Även i detta fall upprepar vi proceduren 100 000 gånger, så att vi har tillgång till 100 000 trettioåriga avkastningar.

Den första metoden väljer därmed en ny aktie varje månad och länkar samma dessa till en syntetisk aktie. Den andra metoden väljer endast en ny aktie när detta är absolut nödvändigt. Avkastningarna i den första metoden kan tolkas som representativa för en investerare som håller en enda aktie i portföljen och denna aktie ofta byts uts. Avkastningarna i den andra metoden är representativa för en investerare som håller samma aktie över mycket längre perioder. Ingendera av metoderna lär exakt fånga beteendet för en typisk investerare, men de är två sätt att skapa långsiktiga avkastningar på aktier som inte lider av ett selektionsproblem. De utgör också en form av extremalternativ, där aktier antingen byts ut varje månad eller så sällan som möjligt och (resultat för) andra alternativa strategier borde därmed hamna någonstans emellan dessa båda alternativ.

När man tillämpar dessa båda metoder för att generera långsiktiga avkastningar på portföljer, får de följande innebörd: Den första metoden leder till en portföljstrategi där samtliga aktier byts ut varje månad medan den andra metoden leder till en strategi där endast aktier som ”försvinner” byts ut. Den förstnämnda strategin skulle i praktiken leda till stora transaktionskostnader och är därför inte ett praktiskt alternativ, men för syftet att studera hur ett representativt urval av aktier beter sig över långa horisonter är den dock relevant.3 Likt för enskilda aktier skapar vi, enligt de två olika metoderna, 100 000 trettioåriga avkastningar på portföljer med ett givet antal aktier i varje portfölj (från två till 100). Portföljerna är konstruerade så att en lika stor summa är initialt investerad i varje aktie. Det vill säga om investeringskapitalet är 50 000 kr för en portfölj med 50 aktier, placeras 1 000 kr i varje aktie. Varje månad viktas sedan portföljen om så att samtliga aktier är likaviktade.

Eftersom vi slumpmässigt väljer aktier i båda metoderna, skapar vi genom upprepning av procedurerna representativa urval med 100 000 observationer på trettioåriga avkastningar. Baserat på dessa kan vi sedan studera de statistiska egenskaperna för de trettioåriga avkastningarna.

- Den långsiktiga avkastningen på amerikanska aktier

Vi använder amerikanska aktiedata från Center for Research in Securities Prices (CRSP). Data täcker avkastningar på i stort sett samtliga aktier som handlas på New York Stock Exchange, American Stock Exchange och Nasdaq och sträcker sig över trettioårsperioden från januari 1994 till december 2023. Vi använder de två metoder som vi beskrev ovan för att skapa en stor mängd (100 000) representativa trettioåriga avkastningar både för enskilda (syntetiska) aktier och för portföljer av olika storlek. I tabell 2 och 3 redovisar vi resultaten som vi erhåller från de två metoderna. Tabell 2 korresponderar till metoden där aktier byts ut varje månad och tabell 3 till metoden där aktier endast byts ut vid avnotering. Båda tabellerna visar den genomsnittliga månatliga avkastningen och volatiliteten för de syntetiska aktierna eller portföljerna. Vidare visas också den genomsnittliga trettioåriga avkastningen samt den 10:e, 50:e (medianen) och 90:e percentilen av den empiriska fördelningen över de genererade avkastningarna. Slutligen visas också andelen avkastningar som är större än den riskfria avkastningen (på kortsiktiga statsskuldsväxlar) och den andel som slår det trettioåriga genomsnittet.

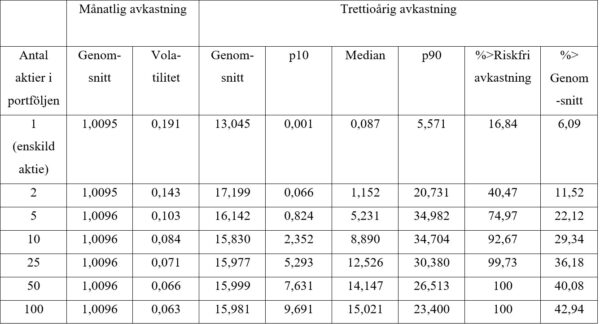

Om vi börjar med metoden som byter ut aktier varje månad (tabell 2), är det en ganska liten andel (ungefär 17 procent) av de trettioåriga avkastningarna på enskilda aktier som överstiger den riskfria avkastningen. Endast sex procent överstiger den genomsnittliga avkastningen och medianavkastningen är –91 procent netto: Efter 30 år har en krona reducerats till nio öre. Om man investerar i två eller fem aktier är de långsiktiga avkastningarna bättre, men de understiger fortfarande ganska ofta den riskfria avkastningen. Om man däremot investerar i åtminstone 50 aktier är det nästan garanterat att man slår den riskfria tillgången. Medianavkastningen på 30 års sikt för portföljen med 50 aktier är också avsevärt bättre än för den enskilda aktien. Med 50 procents sannolikhet överstiger portföljens nettoavkastning 1 300 procent och med 90 procent sannolikhet överstiger den 660 procent. Om man lägger ytterligare aktier i portföljen och utvidgar den till att hålla 100 aktier så medför detta endast en liten ytterligare förbättring i avkastningen.

I tabell 3 redovisas resultaten när man endast byter ut aktier vid avnoteringar. Resultaten liknar dem i tabell 2, men visar överlag på bättre långsiktiga avkastningar för aktier. 47 procent av enskilda (syntetiska) aktier slår nu den riskfria avkastningen på 30 års sikt och 17 procent överstiger den genomsnittliga avkastningen. Medianavkastningen är nettopositiv, men fortfarande väldigt liten (42 procent) med tanke på investeringshorisonten.4 För portföljer innehållande fler än några få aktier, är avkastningen nu starkt positiv och uppvisar en avsevärt bättre fördelning än i tabell 2. En portfölj med 50 aktier genererar med 90 procent sannolikhet en nettoavkastning överstigande 1 600 procent (en kr blir till 17 kr) och har en medianavkastning på nästan 2 800 procent. Kvalitativt är dock resultaten i tabell 1 och 2 liknande: Enskilda aktier har låga typiska avkastningar på lång sikt medan portföljer med ett flertal aktier har betydligt bättre avkastningsprofiler. Samtliga avkastningar uppvisar också avsevärd skevhet, med medianer mindre än genomsnittet.

Tabell 2. Empiriska trettioåriga avkastningar med nya aktier varje månad

Anm: Tabellen redovisar statistik för bruttoavkastningen på en investerad krona. Som exempel, för den enskilda aktien växer i genomsnitt en investerad krona till 1,0095 kr över en månad och till 13,045 kr över 30 år. Källa: Egna beräkningar.

Tabell 3. Empiriska trettioåriga avkastningar med nya aktier endast vid avnotering

Anm: Tabellen redovisar statistik för bruttoavkastningen på en investerad krona. Som exempel, för den enskilda aktien växer i genomsnitt en investerad krona till 1,0111 kr över en månad och till 20,302 kr över 30 år. Källa: Egna beräkningar.

Vad förklarar skillnaderna mellan resultaten i tabell 2 och 3? Som synes från det övre vänstra hörnet i båda tabellerna, har de enskilda (syntetiska) aktierna i tabell 3 högre genomsnittlig avkastning och framför allt lägre volatilitet än de i tabell 2. Tillsammans är dessa skillnader i väntevärde och volatilitet tillräckliga för att generera de långsiktiga skillnader som visas i resten av tabellerna.

Men varför skiljer sig då väntevärde och volatilitet mellan tabell 2 och tabell 3? I båda fallen väljs aktier slumpmässigt, men med skillnaden att i tabell 2 länkas nya (slumpmässiga) aktier samman varje månad, medan i tabell 3 länkas aktier endast samman vid behov när en aktie försvinner från börsen. Ingendera metod väljer därför aktier på ett systematiskt vis och en given enskild syntetisk aktie är helt slumpmässigt konstruerad. Metoden där man endast väljer en ny aktie efter att en annan avnoterats (tabell 3) innebär dock att man i genomsnitt kommer att hålla aktier som är äldre (dvs aktier som varit noterade på börsen längre) än i fallet där man väljer en ny aktie varje månad. Dessa äldre aktier tenderar också att representera större underliggande bolag. Att sådana äldre och större aktier har lägre volatilitet är inte förvånande. Att de också har högre förväntad avkastning är långt ifrån uppenbart och något som det antagligen bör läggas mindre vikt vid. Den lägre volatiliteten allena medför dock avsevärt mer attraktiva långsiktiga avkastningsfördelningar, genom att reducera skevheten, såsom illustrerades i tabell 1. I Farago och Hjalmarsson (2023b) analyserar vi i mer detalj varför portföljerna i tabell 3 ger bättre avkastning än de i tabell 2.

Det är värt att poängtera tre aspekter av vår analys. För det första avstår vi från att ta hänsyn till eventuella skillnader i förväntad avkastning mellan olika aktier. Det finns en stor forskningslitteratur som studerar i vilken mån olika observerbara karakteristika för aktier kan förutspå deras framtida avkastning (exempelvis värderingsmultiplar och historisk avkastning). Genom att skapa ett representativt urval av långsiktiga avkastningar, via slumpmässigt utvalda aktier, studerar vi hela den obetingade fördelningen. Om man har förmågan att i viss mån förutse den förväntade avkastningen på olika aktier, och därmed välja dem med högre avkastning, kan man givetvis uppnå bättre avkastningsprofiler för en given portföljstorlek än de som vi redovisar. Att framgångsrikt välja bättre aktier än genomsnittet synes dock vara en ganska sällsynt förmåga att döma av det faktum att få aktiva aktiefonder systematiskt slår marknaden.

För det andra och i viss mån relaterat till föregående poäng, reflekterar våra resultat ett representativt urval av i stort sett alla aktier på den amerikanska marknaden, inklusive en stor mängd småbolagsaktier. Dessa småbolagsaktier har i genomsnitt högre volatilitet än storbolagsaktier. Om man i stället fokuserar endast på större aktier, såsom de som ingår i S&P 500 storbolagsindex, kommer dessa att ha en lägre volatilitet i genomsnitt. Eftersom det är volatiliteten som skapar skevheten i de långsiktiga avkastningarna, innebär detta att de effekter vi dokumenterar ovan är något mindre extrema för storbolagsaktier. En portfölj med aktier från större bolag kan därmed snabbare (dvs med färre aktier) komma ned i en lägre volatilitet än vad som redovisas i tabell 2. Det är delvis detta som sker i tabell 3, såsom diskuteras ovan.

För det tredje balanserar vi om portföljerna varje månad, så att vi behåller likaviktningen av aktier över tid (dvs ett lika stort belopp investeras i varje aktie). Likaviktningen som sådan är inte så viktig och liknande effekter kan uppnås med andra vikter. Det är heller inte så viktigt att det sker varje månad. Ombalansering varje år, eller t o m vartannat år, ger också liknande resultat. Det viktiga är att vi balanserar om då och då och därmed behåller diversifieringen över tid. Ifall man aldrig balanserade om (vilket endast är relevant i fallet där man behåller samma aktier över tid), skulle de flesta aktiepositioner bli väldigt små över tid, medan några enskilda få skulle dominera portföljen. Detta följer eftersom de flesta enskilda aktier över lång tid går väldigt dåligt. I en sådan ”köp-och-behåll”-portfölj utan ombalansering tappar man därmed efter ett tag en del av de diversifieringsfördelar som uppvisas av portföljerna i tabell 2 och 3.

- Avslutande kommentarer

På lång sikt utgör aktiemarknaden ett fantastiskt instrument för värdeskapande. 1 000 kr som investerades 1994 på Stockholmsbörsen har vuxit till mer än 25 000 kr över de följande 30 åren.5 Denna avkastning gäller dock börsen som helhet. De flesta enskilda aktier har en utveckling som är mycket sämre och levererar i de flesta fall negativa nettoavkastningar över längre horisonter.

De som önskar delta i aktiemarknadens värdeskapande över längre perioder bör därför avstå från att hålla portföljer bestående av endast en aktie (eller endast ett litet fåtal). En väldiversifierad portfölj har mycket bättre utsikter att leverera god långsiktig avkastning. Som vi visade i vår analys behövs det inte alltför många aktier i en portfölj för att denna på lång sikt ska uppvisa mycket mer attraktiva egenskaper än en investering i en enskild aktie. Det absolut enklaste sättet att hålla en väldiversifierad portfölj är dock genom att investera i breda indexfonder.

Den drivande kraften bakom våra resultat är att fördelningen av långsiktiga riskfyllda avkastningar tenderar att vara ”asymmetrisk”, eller ”skev”. Detta innebär att genomsnittet (eller väntevärdet) på avkastningarna inte sammanfaller med medianen och att medianen i själva verket kan vara mycket mindre än genomsnittet. Den långsiktiga förväntade avkastningen ger därför dålig vägledning för hur typiska, eller sannolika, utfall ser ut. Det är dock precis denna förväntade långsiktiga avkastning man använder sig av när man förräntar årliga genomsnittliga avkastningar över längre perioder, såsom ofta görs i diverse räkneexempel.

Som en illustration kan vi ta den populära tumregeln att med sju procent årlig avkastning så tar det tio år att fördubbla den ursprungliga investeringen. När de årliga avkastningarna är osäkra (riskfyllda) stämmer detta i förväntade termer (dvs den förväntade avkastningen på tio år är 100 procent netto), men det bortser helt ifrån hur fördelningen av de osäkra utfallen ser ut. Om volatiliteten på den årliga avkastningen är 20 procent, vilket är i linje med den breda svenska marknadsportföljen, är det 50 procent chans att dubbleringen sker först efter 14 år och 30 procent chans att det tar minst 23 år.6 Beräkningarna baserade på de förväntade värdena döljer därmed en ansenlig långsiktig risk. Detta exempel illustrerar också att fast enskilda aktier är mycket mer riskfyllda än portföljer på lång sikt, är breda marknadsportföljer långt ifrån riskfria.

1 De flesta aktier existerar inte i 30 år; somliga av de underliggande bolagen går i konkurs, andra blir uppköpta eller går samman med andra bolag. I de flesta fall innebär inte detta att investeraren förlorar alla sina pengar från aktieinvesteringen, men från vårt perspektiv innebär det att man metodmässigt inte bara kan följa enskilda aktier över 30 år och beräkna deras avkastningar. Vi diskuterar i detalj två olika alternativa metoder för att komma runt detta utan att skapa ett icke-representativt urval. Båda metoderna baseras på att vi länkar samman avkastningar för olika aktier över tid och skapar en form av ”syntetiska” aktier. När vi hänvisar till resultat för en investering i ”en enskild aktie” så representerar detta i själva verket en investering i en sådan syntetisk aktie.

2 Vi antar att utfallen varje månad är oberoende av varandra. För en investering som sträcker sig över T månader, är den totala bruttoavkastningen lika med Um*NT-m, där m är antalet upp-månader och U och N står för bruttoavkastningen i upp och ned månader; i ovan exempel är U=1,18 och N=0,84.

3 I resultaten som vi redovisar i avsnitt 3 så tar vi inte hänsyn till transaktionskostnader. För strategin där aktier endast byts ut vid avnoteringar är dock transaktionskostnaderna små och har inte någon betydelsefull påverkan på resultaten (se Farago och Hjalmarsson 2023b för detaljer).

4 Den totala inflationen (mätt med konsumentprisindex) från 1994 till 2023 var närmare 70 procent. I reala termer är därmed medianavkastningen tydligt negativ.

5 Se https://www.fondbolagen.se/fakta_index/marknadsindex/six-index/sixrx/.

6 Dessa beräkningar baseras på ett antagande att de årliga avkastningarna är oberoende av varandra och följer en s k lognormalfördelning.

Bessembinder, H (2018), ”Do Stocks Outperform Treasury Bills?”, Journal of Financial Economics, vol 129, s 440–457.

Farago, A och E Hjalmarsson (2023a), ”Long-horizon Stock Returns are Positively Skewed”, Review of Finance, vol 27, s 495–538.

Farago, A och E Hjalmarsson (2023b), ”Small Rebalanced Portfolios Often Beat the Market over Long Horizons”, Review of Asset Pricing Studies, vol 13, s 307–342.