Effekten av kriget i Ukraina på europeisk energisäkerhet

Den fullskaliga ryska invasionen av Ukraina har påverkat den europeiska energisäkerheten. Ryska energivaror ansågs vara en viktig faktor i energiom- ställningen; utan den billiga ryska pipeline-gasen måste den gröna omställningen ske snabbare för att förse det europeiska samhället med tillräckliga energitillgångar. Elmarknaderna måste anpassa sig till en verklighet där billig gas inte längre är tillgänglig. Det finns alternativ, men den snabbare omställningen är inte utan kostnader.

”Den fullskaliga ryska invasionen av Ukraina har omdanat det internationel- la energilandskapet. Handel med Rysslands primära energivaror, olja och gas, sker på de globala marknaderna och de störningar som påverkar dessa energivaror påverkar hela samhället, vilket (bl a) resulterar i högre matpri- ser, högre transportkostnader och ökande inflation.

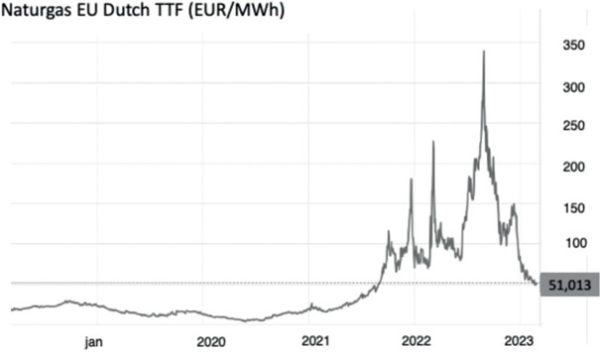

Sedan hösten 2021, och särskilt efter starten av kriget i Ukraina, har Europa bevittnat högre gaspriser än någonsin. Efter ca 18 månader med gaspriser som överstiger 50 euro/MWh, och uppgående till så mycket som 300 euro/MWh i augusti 2022, föll priserna under de första månaderna av 2023. Trots att den nuvarande nivån är hög historiskt sett, är den jämförel- sevis mer hanterbar för europeiska samhällen som kämpar med en levnads- kostnadskris. Prisminskningen har fått känslor att spira över att ”energikriget” är över.1 Den långsiktiga energisäkerheten i Europa beror emellertid på ett flertal faktorer, inklusive tillgången på gas, väderförhållandena under den kommande vintern, globala priser för flytande naturgas (LNG) och energisammansättningen i medlemsstaterna.

Krisen har påverkat den hastighet med vilken den gröna omställningen sker, dvs farten på övergången till ekonomiskt hållbar tillväxt och ett sam- hälle som inte är baserat på fossila bränslen och en överdriven användning av naturresurser. Naturgas har ansetts kunna utgöra ”bränslebryggan” i övergångsprocessen genom att balansera den oregelbundna tillgången på förnybar el; den har fördelen att den genererar mindre koldioxidutsläpp än kol under förbränningsprocessen. Utan den billiga pipeline-gasen från Ryss- land, måste den gröna omställningen gå snabbare för att förse de europeiska samhällena med tillräcklig energiförsörjning.

Även om de nordiska länderna till största delen inte är beroende av rysk naturgas så har och kommer den energikris som kriget medfört att fortsatt påverka regionen. I ett nollnetto-scenario, där det råder balans mellan produktion och absorbtion av koldioxidutsläpp från atmosfären, förväntas de kortsiktiga marknaderna att bli viktigare då den roll som efterfrågeflexibilitet, energiförvaring och reservproduktion spelar kommer att öka. Kärnkraftens elproduktion skulle kunna bidra till att diversifiera energisammansättningen och enligt EU:s taxonomi anses kärnkraften vara grön. Den har emellertid avsevärda nackdelar, av vilka en är beroendet av Ryssland.

Den här artikeln studerar de utmaningar som är relaterade till europeisk energisäkerhet, med särskild tonvikt på den gröna omställningen och de risker denna är förknippad med.

Figur 1 Utvecklingen av priserna på naturgas i det europeiska navet

1 Ökad oro för energisäkerheten och den krävande solidaritetsregeln inom EU

Den pågående ryska invasionen av Ukraina och avstängningen av ryska gasleveranser till Europa innebär ökad oro för energisäkerheten i hela Europa. Enligt International Energy Agency (IEA) (odaterad) innebär energisäkerhet energileverans utan störningar och till rimliga priser. Konceptet är mångfacetterat och omfattar också aspekter som energieffektivitet, handel, hållbarhet, diversifiering av utbudet och säker överföring genom transitländer (Misik 2016; Andriosopoulos m fl 2017; Gasser 2020). Europas beroende av ryska gasleveranser och konsekvenserna av detta har analyserats grundligt även före den ryska fullskaliga invasionen (för en sammanfattning, se Le Coq och Paltseva 2022). Tidigare tillfällen av brist på gas har emellertid inte påverkat så många länder under så lång tid. Sedan februari 2022 har frågan om energisäkerhet vidare utvidgats till att omfatta mer än en enda vara; krisen har påverkat all energi som det handlas med, om än i olika omfattning, och detta har påverkat den europeiska elmarknaden.

Den gemensamma europeiska energimarknaden har under den nuvarande energikrisen visat sig vara motståndskraftig. Den har också under den här kritiska perioden levererat effektivt och förhindrat stora avbrott. Vikten av solidaritet bland medlemsstaterna för att garantera energisäkerhet har länge varit erkänd och diskuterades långt innan den nuvarande energikrisen. Skälet är att ”actions on the part of the EU or individual countries which weaken the internal energy market in the shortor long-term are to be rejected as they will only increase short-term threats on national energy systems and increase costs for customers” (CERRE 2022, s 12).

Tidigare har emellertid implementeringen av solidaritetsmekanismer visat sig vara en utmaning på grund av de energirelaterade asymmetrierna mellan medlemsstaterna i termer av importberoende, differentiering av leverantörer, energiportfölj m m. Dessa asymmetrier undergräver politiska åtgärder av ”en storlek passar alla”-typ och gör att vissa länder genomgående drar större nytta av solidaritetmekanismer än andra. Solidaritetsmekanismen kan också komma att skapa s k moral hazard-problem (Le Coq och Paltseva 2009).

Trots utmaningarna spelar solidaritetsmekanismer en avgörande roll för elförsörjningen, särskilt genom att smidiga leveranser över nationsgränserna förstärker effektiviteten och energisäkerheten på hela marknaden. Genom dess sammanlänkning gör systemet det lättare att använda en diversifierad energisammansättning och skapar solidaritet mellan medlemsländerna.

Även när denna mekanism fungerar som avsett kan den emellertid leda till negativa effekter. Eftersom de kortsiktiga efterfrågeelasticiteterna för gas och el är låga, kan en tioprocentig ökning i efterfrågan i ett enda enskilt land (vilket utgör tio procent av den europeiska efterfrågan) leda till en femprocentig prisökning i hela systemet (CERRE 2022). Avstängningen av elexporten från Ryssland till Finland och Baltikum utgör ett tydligt exempel på detta och framhäver hur störningar i elflödena kan påverka grannområden.

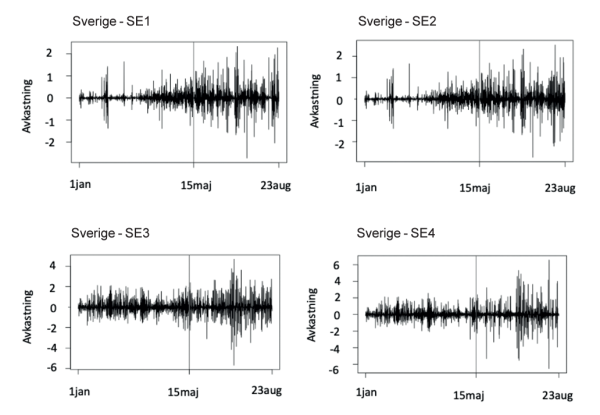

Den 15 maj 2022 upphörde Ryssland med sin export av el till Finland. En vecka senare upphörde även den ryska exporten till Lettland och exporten från Kaliningrad till Litauen. Trots att den årliga importen från Ryssland inte utgjorde mer än max tio procent av den finska årliga konsumtionen, så påverkade det plötsliga tillbakadragandet av handelsflödena från grannen i öster den nordiska regionen på två sätt: volatilitet och överbelastning. Volatila priser och överbelastning gör det lättare att utöva marknadsmakt och myndigheternas övervakning blir mer av en utmaning. Vidare så ökar prisvolatiliteten osäkerheten vid investeringsbeslut.

När den ryska exporten till Finland hade upphört, ökade prisvolatiliteten i vissa av Nord Pools elprisområden (zonal day-ahead electricity prices) jämfört med vid årets början, dvs januari 14 maj. Den ökade volatiliteten2 i Finland och i fyra svenska prisområden illustreras3 i figur 2 och 3. Den 17 augusti 2022 observerades vidare extrema priser i Baltikum, vilka nådde Nord Pools tak på 4 000 euro/MW, den högsta nivån i regionen någonsin (Lazarczyk och Le Coq 2023).

Figur 2 Ökad prisvolatilitet i Finland

Figur 3 Ökad prisvolatilitet i Sverige

Avbrottet i leveranserna påverkade även överbelastningsnivån mellan de skandinaviska och baltiska prisområdena. Överbelastning är dyrt. När kraftledningarna är fyllda kan ingen mer el transporteras från det billiga till det dyra området under den perioden för att mildra de höga priserna.

Figur 4 Panel A (vänster): Överbelastning mellan Estland och Lettland. Panel B (höger): Överbelastning mellan Litauen och Sverige (SE4)

Data från 2021 visar att Estland och Lettland tillhörde samma prisområde under största delen av året; vissa prisskillnader observerades under sommarmånaderna, men enbart under tio procent av timmarna inom dessa månader förekom överbelastning. År 2022 ökade frekvensen av prisskillnader mellan de två länderna (och därmed antalet överbelastade timmar) avsevärt: sedan maj uppstår prisskillnader i snitt 20 procent av timmarna (figur 4, panel A). Under 2022 ökade prisskillnaderna även mellan Litauen och södra Sverige, region SE4 (figur 4, panel B).

Medan upphävandet av elhandeln mellan Ryssland och Baltikum/Finland ledde till överbelastning i Baltikum så var inte effekterna lika allvarliga som man hade förutspått, eftersom Baltikum redan hade minskat sitt elhandelsutbyte med Ryssland och Belarus.

Inom elhandeln är Rysslands inflytande begränsat till angränsande områden. Vad gäller elproduktionen är emellertid Europas beroende av Ryssland än mer uttalat, speciellt inom kärnkraftssektorn och tillgången på kritiska mineraler som är nödvändiga för att utveckla rena energiteknologier.

2 Europas beroende av Ryssland för kärnkraftsoch grön teknologi

TextrutaKärnkraft kan åter bli viktigt till följd av de höga gasoch kolpriserna, eftersom den tillhandahåller en utsläppsfri baslasts-el (baseload power) till en låg kostnad. Att bygga kärnkraftverk i Europa och USA har emellertid varit dyrare än vad som förutsetts. Kina, Sydkorea och Ryssland har dock fortsatt att bygga kärnkraftverk i jämn takt, med Ryssland ”aggressively pursuing opportunities to supply nuclear energy technologies to other countries” (Buongiorno m fl 2019, s 10).

I mitten av 2022 byggde Ryssland 17 kärnkraftsreaktorer i andra länder, inklusive två i Slovakien, vilka byggs av ett konsortium under tjeckisk ledning som använder rysk design (WNISR 2022). Det ryska angreppet på Ukraina har dock gjort kärnkraftteknologi från de numera ledande ryska och kinesiska kärnkraftsaktörerna mindre tilltalande, vilket ökar pressen på Europa och USA att avancera. Många kärnkraftverk i Östeuropa är byggda med sovjetisk design och kräver underhållskomponenter från Rosatom,4 vilket utgör geopolitiska risker (Bowen och Dabbar 2022).

Tabell 1 Kritiska mineraler som tillhandahålls av Ryssland

Europa har 100 kärnkraftverk och 56 av dessa ligger i Frankrike. En femtedel av det uran som importeras till Europa kommer från Ryssland; även om detta är en ansenlig mängd, kan det ersättas med import från andra platser, eller gruvdrift i EU. Ryssland dominerar emellertid marknaden för konverteringstjänster då konverteringsanläggningar för uran i Väst drivs under full kapacitet. Att utvidga dessa anläggningar skulle öka kostnaderna inte bara för bränsle utan även för kärnenergi.

Tekniken i småskaliga modulära reaktorer (SMRs) verkar vara mycket lovande, då de är mindre i storlek och mindre kostsamma att producera och därigenom minskar de finansiella riskerna (Mignacca och Locatelli 2020). Nuvarande investeringar världen över i utformningen av SMR utgör en kapplöpning för att ta ledningen inom industrin och för att etablera en dominerande ställning inom den kommersiella produktionen i denna framväxande sektor. Det går emellertid inte att bortse från Rysslands dominans inom produktionen av superanrikat (super-enriched) uran (HALEU), vilket krävs för vissa utformningar av SMR. Department of Energy (DOE) i USA har nyligen tillkännagivit skapandet av ett konsortium för att stödja den inhemska tillgången på detta anrikade uran.5 Bland de ca 70 typer av SMRs som utvecklas, har ingen kommersialiserats och endast ca tre är i drift, även om deras effektivitetsgrad kan diskuteras (IEA 2022; WNISR 2022).

Intressant nog så har kärnkraftsteknologin förblivit opåverkad av sanktionerna till följd av Rysslands dominans på marknaden. Vissa europeiska länder, inklusive Slovenien, Tjeckien, Ungern, Finland och Ukraina, är beroende av kärnbränsle från Ryssland och t o m under kriget när ryska flygplan var förbjudna, anlände ett ryskt flygplan som transporterade kärnbränsle till Slovenien. Trots att Westinghouse, ett USA-baserat företag, producerar bränsle som skulle kunna ersätta ryska leveranser så används det för närvarande enbart av Ukraina (WNISR 2022).

I händelse av militära skador eller elavbrott i Ukraina föreligger risk för radioaktiv förorening. Inget kärnkraftverk har utformats för att fungera under krigsförhållanden och en jämn eltillförsel är nödvändig för att kyla kärnan och använt bränsle.

Förnybar energi utgör ett alternativ till ett diversifierat elsystem som inkluderar kärnkraft, men Rysslands roll är betydande även på detta område.

För att den gröna omställningen ska bli framgångsrik krävs en jämn och säker tillgång på basmetaller och strategiska mineraler, av vilka många tillhandahålls av Ryssland (tabell 1). Palladium, platina, rodium och nickel är grundämnen som har avgörande betydelse för tekniska lösningar som möjliggör den gröna omställningen och där den ryska produktionen omfattar mer än 11 procent av den globala tillgången.

Antimon, skandium, titan och vanadin är grundämnen där Ryssland också är en av huvudleverantörerna. Trots att dessa för närvarande inte är de huvudsakliga grundämnen som används i de gröna energisystemen är deras nuvarande och framtida användning avgörande för olika produktionssektorer. Potentiella sanktioner mot Ryssland skulle kunna påverka säkerheten vad gäller tillgången på dem. Då efterfrågan på dessa grundämnen inte är prognostiserad att minska, kommer det att vara mycket viktigt att utveckla nya utvinningsplatser, särskilt i ljuset av potentiella tillgångsbegränsningar från Ryssland. Enligt beräkningen så har de nordiska länderna 26 procent av den globala tillgången på titan, 11 procent av vanadinet, 2,5 procent av nicklet och små mängder PGMs (ca en procent) (Eilu m fl 2021). Med den ökade drivkraften för den gröna omställningen så kommer efterfrågan på kritiska grundämnen att öka och säkra källor till import kommer att få ökad betydelse.

3 Vad följer härnäst?

Den fullskaliga ryska invasionen av Ukraina har haft en avsevärd effekt på den europeiska energisäkerheten. Ryska energivaror ansågs vara en viktig faktor i energiövergången, vilket ökade kontinentens beroende av Moskvakontrollerade energiföretag. De ihållande höga energipriserna i slutet av 2021, vilka beräknas fortsätta,6 har lett till en oro bland allmänheten över marknadsmekanismernas effektivitet och hur förberedd den nordiska marknaden är för framtiden.

Höga elpriser framöver. Elpriserna i Europa har varit höga till följd av brist på el i tider med hög efterfrågan och naturgas har varit det bränsle som används för att täcka behovet på marginalen. Dagen-före marknaden fungerar som en enhetlig prisauktion (uniform price auction) där den produktion som sist tas i drift, till högst kostnad, för att möta efterfrågan (s k peaking plant) blir prissättande för hela sektorn. Dessa höga priser kan ses som ett incitament för den nya tekniska utveckling som kan ersätta dyra enheter med mer konkurrenskraftig produktion. De höga priserna tyder på ett större investeringsbehov.

Farhågorna framöver avser inte enbart de höga priserna, utan snarare huruvida tillräckliga investeringar har gjorts i produktionsenheter och överföringsnät för att förhindra energibrist. Politisk inblandning är nödvändig för att hjälpa konsumenterna, men den huvudsakliga frågan är investeringstakten.

Ökande efterfrågan samt väte. År 2020 uppgick den kombinerade efterfrågan på el i de nordiska länderna till 406 TWh; och förväntas öka med mer än 60 procent till 2050 (Nordenergi 2021). Den huvudsakliga tillväxtkomponenten för el kommer att komma från industrioch transportsektorerna, drivet av kraven på att minska eller eliminera koldioxidutsläppen i samhället. En av källorna till efterfrågeökningen är produktionen av grön vätgas.

I en situation med höga energipriser kan grön vätgas eventuellt få sin chans. Innan energikrisen dominerades produktionen av grå och brun vätgas genom att man använde naturgas eller kol i produktionsprocessen. Grön vätgas, som är koldioxidneutral, tas fram genom elektrolys, genom att använda förnybar el och vatten. En nylig analys som erbjuder en kostnadsjämförelse av en uppsättning produktionsplatser drog slutsatsen att grön vätgas inte kommer att bli konkurrenskraftig förrän 2050 (Lazarczyk m fl 2022). Denna studie och liknande jämför emellertid kostnaden för grön vätgas med riktmärket på 2,16 euro per kg vätgas som utvecklats av Hydrogen Council (2020). Detta inkluderade inte den nya verkligheten med höga gaspriser. Om priserna på grå vätgas ökar kommer produktionen av grön vätgas att bli konkurrenskraftig mycket snabbare, vilket möjliggör en snabbare minskning av koldioxidutsläppen i sektorer såsom transporter över långa distanser/frakt, stål eller produktion av gödningsmedel. Enligt Lazarczyk m fl (2022) kan Island och Norge år 2050 erbjuda vätgas till priset 2,73 euro respektive 2,86 euro per kilo, genom att ta vägen via ammoniak. Detta låg ovanför det konkurrenskraftiga riktmärket på 2,16 euro per kilo och även ovanför den beräknade kostnaden för ångmetanreformen med koldioxidavskiljningsoch lagringsteknologi. Med höga gaspriser förväntas emellertid detta referenspris stiga. Samtidigt skulle grön vätgas, speciellt om den är importerad från länder som har gott om förnybar energi och vatten de två kritiska insatsvarorna för elektrolys inte få samma kostnadsökningar.

Sverige har, liksom vissa andra EU-länder, en vätgasstrategi. Den plan som fastställs i Fossilfritt Sverige 2021 är att Sverige ska ha åtta gigawatt elektrolys år 2045, vilket kräver 55 TWh el för själva processen (Energimyndigheten 2021) Detta utgör nästan hälften av efterfrågan på el 2020 (Energimyndigheten 2022). Efterfrågeökningen kommer även från elektrifieringen av transporter samt ny industri så som Northvolt i Skellefteå som tillverkar batterier i den nordligaste elzonen (Energimyndigheten 2023).

En sådan omfattande efterfrågeökning kommer att kräva att även framställningskapaciteten i de nordiska länderna ökar. År 2021 uppgick energiframställningen i de nordiska länderna till 419 TWh; detta kommer att behöva öka avsevärt för att hålla jämna steg med ökad efterfrågan. Scenarier för den framtida utvecklingen i energisektorn antar att största delen av expansionen i energiframställningen i de nordiska länderna kommer från förnybara källor: vind och sol (Nordenergi 2021). Oregelbundenheten i dessa energikällor kräver en utveckling av lagringsteknik så som stora batterier eller s k power to X ett begrepp som används för att beskriva teknik som kan omvandla el till andra energibärare, t ex vätgas, för användning i sektorer som är svåra att elektrifiera (Lazarczyk m fl 2022).

Vidare är Sverige en nettoexportör av el till sina grannländer. Om samma handel ska upprätthållas, speciellt med den ökande efterfrågan, behövs ett större utbud för att matcha de ökade kraven från regionen.

4 Slutsatser

Gasens låga kolinnehåll och flexibla elproduktion gör den idealisk för övergången från traditionella fossila bränslen till intermittenta källor som primär elkälla.

De höga priserna och bristen på naturgas har emellertid tvingat Europa att ompröva denna strategi (Le Coq och Paltseva 2013). Åsikterna om hur den framtida europeiska elsektorn ska se ut är delade. Vissa experter prioriterar utvecklingen av vind och solkraft, där man föreställer sig ett system helt baserat på förnybar energi. Samtidigt betonar andra vikten av en diversifiering av elförsörjningen, vilket bland de förnybara energikällorna även skulle innefatta kärnkraftsproduktion. Hanteringen av efterfrågan på el kan förväntas få ökad betydelse för att minska behoven av el och flytta dem till perioder med låg belastning.

Det framtida samhället baserat på förnybar energi kommer att driva ekonomin och energiberoendet från att fokusera på fysiska resurser till utvecklingen av relevant teknik och ägande av patent och immateriella rättigheter. Portföljen för de elektriska systemen måste ändras så att andelen teknik med noll eller låg grad av koldioxidutsläpp ökar; annars kommer dekarboniseringen inte att uppfyllas. Avvecklingen av naturgas, som nu sker snabbare än ursprungligen planerat, kommer att öka de kortsiktiga kostnaderna för övergången, men kan eventuellt bidra till att skapa ett säkrare och rimligt prissatt energisystem för framtiden.

På medellång sikt kommer elpriset att förbli drivet av priset på naturgas som marginell teknik. Marknadsutformningen måste ge producenter av förnybara energisystem incitament att bli mer aktiva. I ett mer långsiktigt netto-noll-sammanhang kommer dessa marginalpriser, och därmed prisnivån över hela EU, att bero på kostnaden för backup-alternativ eller förvaringsteknik och kan styras av internationella priser på vätgas eller andra alternativa energiråvaror. Efterfrågeflexibilitet bör ses som den mest tillgängliga vägen för att möta utbudet. Det kan vara den justerade efterfrågan från konsumenter eller teknisk innovation som ökar energieffektiviteten i olika industrier.

”

1 https://www.ft.com/content/d52bcb07-ba5f-4ffd-a919-53bcf9085690.

2 Volatilitet mätt som standardavvikelsen av de logaritmiska avkastningarna i elområdespriset. Avkastningen är definierad som ln (Pt/P(t-1)) där är en naturlig logaritm och Pt är elområdesp>riset dagen t.

3 Resultaten bekräftas i GARCH-analysen (Lazarczyk och Le Coq 2023).

4 Ryska statens kärnkraftsbolag.

5 https://www.energy.gov/ne/articles/us-department-energy-establishes-high-assay-low-Formenriched-uranium-consortium.

6 Signifikanta ökningar i elkontrakten ett år, två år och tre år framåt i tiden uppgående till så mycket som 582 euro/MWh tyder på att marknaden inte förutspår någon snabb återgång till lägre prisnivåer (EC 2023).

Andriosopoulos, K, E Galariotis och S Spyrou (2017), ”Contagion, Volatility Persistence and Volatility Spill-overs: The Case of Energy Markets during the European Financial Crisis”, Energy Economics, vol 66, s 217–227, https://doi.org/10.1016/j.eneco.2017.06.023.

Bowen, M och P Dabbar (2022), ”Reducing Russian Involvement in Western Nuclear Power Markets”, Columbia, SIPA, Center on Global Energy Policy, New York.

Buongiorno, J, M Corradini, J Parsons och D Petti (2019), ”The Future of Nuclear Energy in a Carbon-constrained World”, IEEE Power and Energy Magazine, vol 17, nr 2, https:// hdl.handle.net/1721.1/126750.

CERRE (2022), ”Recommendations for a Future-proof Electricity Market Design”, rapport, https://cerre.eu/publications/ recommendations-for-a-future-proofelectricity-market-design/.

EC (2023), ”Quarterly Report on European Electricity Markets Q3”, https://energy. ec.europa.eu/system/files/2023-01/Quarterly%20Report%20on%20European%20Electricity%20markets%20Q3%202022.pdf.

Eilu, P m fl (2021), ”The Nordic Supply Potential of Critical Metals and Minerals for a Green Energy Transition”, Nordic Innovation Report, https://www.nordicinnovation. org/2021/nordic-supply-potential-criti- Energimyndigheten (2021), ”Förslag till Strategi” och Underlagsrapport till vätgasstrategin, Energimyndigheten, Stockholm, https://www.energimyndigheten.se/remisssvar-och-uppdrag/?query=vätgas&cat=1&ye ar=&recipient=.

Energimyndigheten (2022), Energy in Sweden 2022 An Overview, Energimyndigheten, Stockholm.

Energimyndigheten (2023), ”Elanvändning i Sverige månadsvis uppföljning av elanvändning i Sverige november och december 2022”, Energimyndigheten, Stockholm, https://www.energimyndigheten.se/remissvaroch-uppdrag/.

Fossilfritt Sverige (2021) ”Strategy for Fossil Free Competitiveness. Hydrogen”, Fossilfritt Sverige, Stockholm, https://fossilfrittsverige. se/en/start-english/strategies/hydrogen/.

Gasser, P (2020), ”A Review on Energy Security Indices to Compare Country Performances”, Energy Policy, vol 139, 111339.

Hydrogen Council (2020), ”Path to Hydrogen Competitiveness: A Cost Perspective”, Hydrogen Council, Bryssel, januari 20 2020, https://hydrogencouncil.com/wp-content/ uploads/2020/01/Path-to-Hydrogen-Competitiveness_Full-Study-1.pdf.

IEA (2021), ”The Role of Critical Minerals in Clean Energy Transition”, World Energy Output Special Report, IEA, Paris, https:// www.iea.org/reports/the-role-of-criti cal-minerals-in-clean-energy-transitions/ mineral-requirements-forcleanenergy-transitions.

IEA (2022), ”Nuclear Power and Secure Energy Transitions: From Today’s Challenges to Tomorrow’s Clean Energy Systems”, rapport, IEA, Paris, https://www.iea. org/events/nuclear-power-and-secure-energy-transitions-from-today-s-challenges-to-tomorrow-s-clean-energy-systems.

IEA (odaterad), ”Energy Security”, IEA, Paris, https://www.iea.org/topics/energy-security [24 februari 2023].

Lazarczyk, E och C Le Coq (2022), ”Can the Baltic States Do without Russian Electricity?”, FREE Policy Brief, november 2022.

Lazarczyk, E och C Le Coq (2023), ”Power Coming for Russia and Baltic Sea Region’s Energy Security”, Energiforsk rapport.

Lazarczyk, E, K Pickford och H Nyga-Lukaszewska (2022), ”Green Hydrogen and an Evolving Concept of Energy Security: Challenges and Comparisons”, 13 maj 2022, USAEE Working Paper 22-554, SSRN: https:// ssrn.com/abstract=4109303.

Le Coq, C och E Paltseva (2009), ”Measuring the Security of External Energy Supply in the European Union”, Energy Policy, vol 37, s 4474–4481.

Le Coq, C och E Paltseva (2013), ”EU and Russia Gas Relationship at a Crossroads”, i Oxenstierna, S och V-P Tynkkynen (red), Russian Energy and Security up to 2030, Routledge, Milton Park.

Le Coq, C och E Paltseva (2022), ”What Does the Gas Crisis Reveal about European Energy Security?”, FREE Policy Brief Series, januari 2022.

Mignacca, B och G Locatelli (2020), ”Economics and Finance of Small Modular Reactors: A Systematic Review and Research Agenda”, Renewable and Sustainable Energy Reviews, vol 118, 109519.

Misik, M (2016), ”On the Way towards the Energy Union: Position of Austria, the Czech Republic and Slovakia towards External Energy Security Integration”, Energy, vol 111, s 68–81, https://doi.org/10.1016/j.energy.2016.05.056.

Nordenergi (2021), ”Study on Opportunities and Barriers to Electrification in the Nordic Energy System”, Nordenergi, Bryssel, https://www.energiforetagen. se/globalassets/dokument/nordenergi/ electrification-in-the-nordics—nordenergi_19_05_2021.pdf [nedladdad 24 oktober 2022].

WNISR (2022), ”World Nuclear Industry Status Report”, https://www.worldnuclearreport.org/-World-Nuclear-Industry-Status-Report-2022-.html [nedladdad 20 februari 2023].