Hur reagerar pensionsspararna på det orange kuvertet?

Under några veckor på våren skickar Pensionsmyndigheten ut ett pensionsbesked – det orange kuvertet – till miljontals svenskar. I den här artikeln undersöker vi om det orange kuvertet får människor att agera på sin pension. För att identifiera kausala effekter utnyttjar vi att kuvertet skickas ut under olika kalenderveckor i olika delar av landet. Resultaten visar att kuvertet leder till ett kraftigt ökat engagemang på pensionssajten minPension, både genom fler nya användare och fler pensionsprognoser. Effekten klingar av efter några veckor, men den upprepas varje år när ett nytt kuvert skickas ut. Dessutom ökar antalet ansökningar om allmän pension markant under utskicksveckan.

Att planera inför och fatta beslut om pensionen är för de flesta både komplext och lätt att skjuta upp (Elinder m fl 2022). Samtidigt beror den framtida pensionen i stor utsträckning på de val man gör, eller avstår från att göra. I detta sammanhang spelar information och kommunikation en central roll för om och när människor engagerar sig i sin pensionssituation.

Den mest omfattande och välkända informationsinsatsen om pensioner i Sverige är det årliga pensionsbeskedet från Pensionsmyndigheten, det s k orange kuvertet. Det skickas ut till alla som har tjänat in eller tar ut allmän pension och innehåller personlig information om intjänade pensionsrätter och utvecklingen i premiepensionsfonderna. Tanken är att beskedet ska fungera som en återkommande påminnelse om pensionen och uppmuntra till aktiv planering.

Denna studie är en sammanfattning av pågående forskning i Hagen m fl (2025), där vi analyserar hur det årliga pensionsbeskedet påverkar både pensionsplanering och faktiska pensionsbeslut. Analysen bygger på unika användardata från pensionssajten minPension,1 som ger en mycket detaljerad och tillförlitlig bild av när (på dagsnivå) och hur människor planerar för sin pension. För att identifiera effekterna av det orange kuvertet utnyttjar vi att pensionsbeskeden skickas ut vid olika tidpunkter i olika delar av landet.

Tidigare undersökningar visar att många känner till det orange kuvertet och att en betydande andel också läser innehållet (Pensionsmyndigheten 2014, 2019). Däremot vet vi mindre om hur människor faktiskt agerar när beskedet kommer. En annan central fråga i vår studie är om effekterna kvarstår när samma typ av information återkommer år efter år, eller om de avtar över tid. Det orange kuvertet är ett tydligt exempel på en återkommande, personlig och i stort sett förutsägbar påminnelse – en vanlig typ av informationsinsats i pensionssystem världen över. Vår studie bidrar därmed till den internationella forskningslitteraturen om pensionsinformation, som hittills främst fokuserat på engångsinsatser, såsom införandet av nya informationsbrev eller riktade kampanjer (Mastrobuoni 2011; Goda m fl 2014; Dolls m fl 2018; Debets m fl 2022).

1. Bakgrund

Det orange kuvertet

Varje år skickas ett personligt pensionsbesked ut till i princip alla personer som har tjänat in pensionsrätter i det allmänna pensionssystemet. Beskedet innehåller information om intjänad pension, utvecklingen sedan föregående år samt en uppskattning av den framtida pensionen vid olika uttagsåldrar. Syftet är att ge mottagarna en uppfattning om sin pensionssituation och att uppmuntra till en aktiv planering inför pensioneringen.

För att underlätta administrationen av det orange kuvertet genomförs inte alla utskick på samma gång. I stället skickas kuverten ut region för region under ett antal veckor på våren (se tabell 1).2 För mottagarna innebär detta ingen märkbar skillnad, men ur ett analytiskt perspektiv skapar det möjlighet att jämföra beteenden mellan individer som får pensionsbeskedet vid olika tidpunkter.

Vi studerar utskick som gjordes mellan 2019 och 2024. Digitala utskick infördes 2017 och skickas ut enligt samma geografiska tidsmönster som de fysiska kuverten. Andelen digitala utskick har ökat kontinuerligt. I dag får ca fyra av fem mottagare sitt orange kuvert digitalt.

Tabell 1. Datum då orange kuvert skickas ut till personer som inte påbörjat uttag av allmän pension

Anm: Pensionärerna får sitt kuvert i mitten av januari. Under perioden februari och mars får pensionssparare sitt kuvert. Tabellen stämmer för tidsperioden 2019—24 som vi analyserar.

Källa: Pensionsmyndigheten.

minPension

minPension är den nationella digitala plattformen för pensionsinformation i Sverige. Där kan individer få en samlad överblick över sina pensioner från det allmänna pensionssystemet, tjänstepensioner och privat pensionssparande samt göra prognoser över framtida pensionsinkomster vid olika uttagsåldrar.

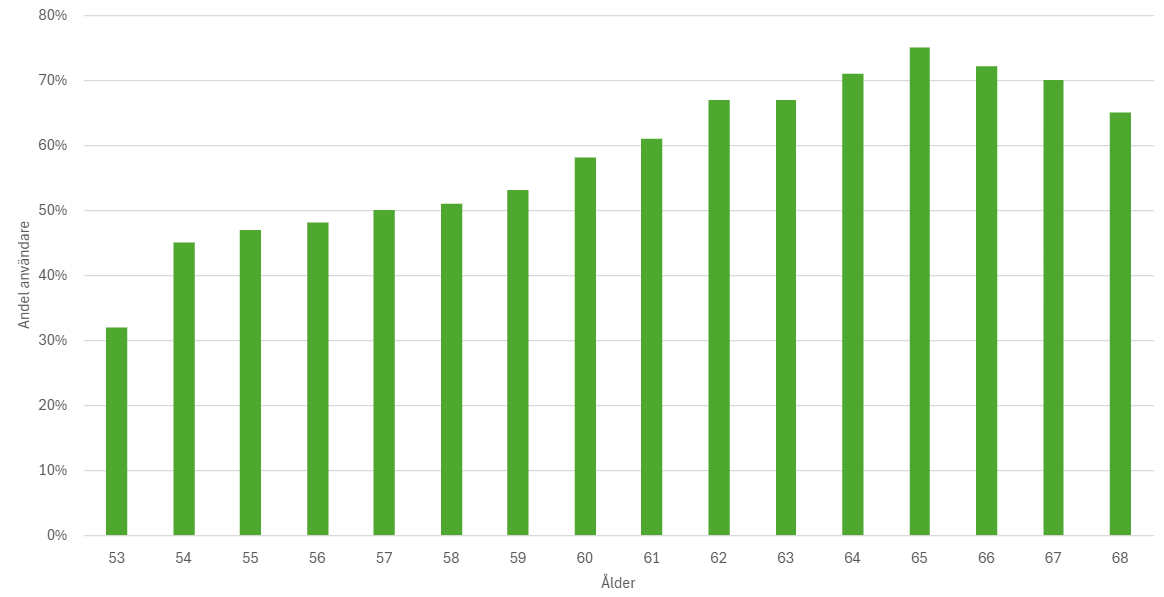

Plattformen är kostnadsfri och används i dag av en stor majoritet av befolkningen i åldrarna nära pension. Figur 1 visar att ungefär sex av tio 60-åringar gjorde minst en pensionsprognos på minPension år 2021. Bland 65-åringar (som ännu inte tagit ut sin pension) uppgick denna andel till hela 75 procent.

I den digitala versionen av det orange kuvertet finns länkar till minPension. För den som redan är registrerad på minPension visas dessutom direkt en pensionsprognos där man enkelt kan simulera ytterligare prognoser baserade på olika antaganden. Det innebär att det orange kuvertet både fungerar som en påminnelse om att reflektera över sin pension och som ett verktyg som gör det möjligt att faktiskt agera på denna påminnelse.

Figur 1. Andel användare på minPension per åldersgrupp, 2021

Anm: Figuren visar andelen i befolkningen per åldersgrupp som har registrerat sig på minPension eller gjort minst en pensionsprognos under 2021.

Källa: Egna beräkningar baserat på data från minPension och SCB.

2. Data och metod

Vår analys bygger på registerdata från olika källor.

Från minPension har vi information om registreringar – dvs när en individ loggat in på minPension för första gången – och gjorda pensionsprognoser. En pensionsprognos är en beräkning av den framtida pensionens storlek, baserad på hittills intjänade pensionsrätter och vald pensionsålder, där olika antaganden kan testas för att se hur de påverkar utfallet.

Vi analyserar användardata under perioden 2019–24.3 Studiepopulationen omfattar personer som är 56 år eller äldre år 2024 och som är registrerade användare på minPension. Dessa personer följs fram t o m 2024 eller till året före påbörjat uttag av allmän pension. Uppgifterna från minPension har matchats med uppgifter om demografi och socioekonomi från SCB:s LISA-register.

För att identifiera effekten av det orange kuvertet utnyttjar vi att pensionsbeskeden skickas ut vid olika tidpunkter i olika delar av landet. Det område som får pensionsbeskedet sist fungerar som kontrollgrupp för samtliga övriga områden, vilket gör det möjligt att skilja effekten av utskicket från mer allmänna tidsmönster (Sun och Abraham 2021). Läsaren hänvisas till Hagen m fl (2025) för mer information om empirin, den skattade modellen och mer detaljerade resultat från dessa skattningar.

Uppgifter om pensionsansökningar, som analyseras i avsnitt 4, hämtas från Pensionsmyndigheten och är sammanställda på veckonivå för perioden 2019–24. Materialet täcker hela populationen men är aggregerat på gruppnivå efter kön, åldersgrupp och utskicksområde.

3. Effekter på pensionsplanering

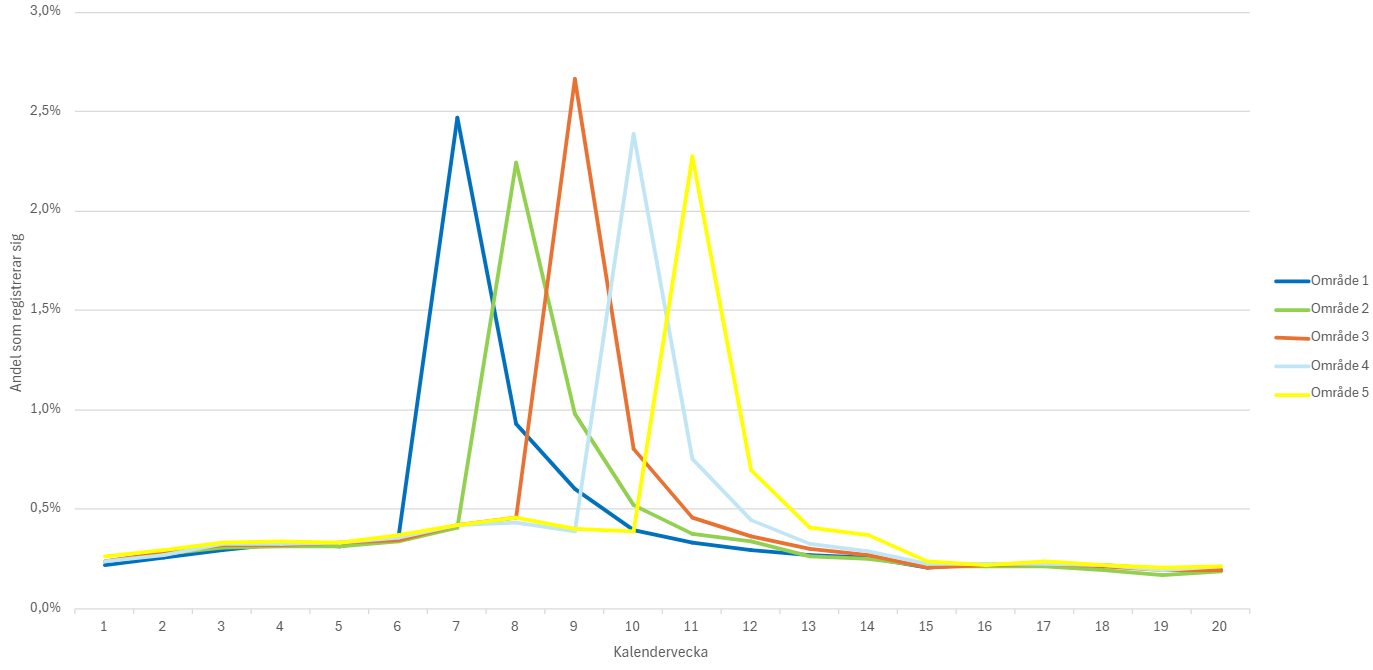

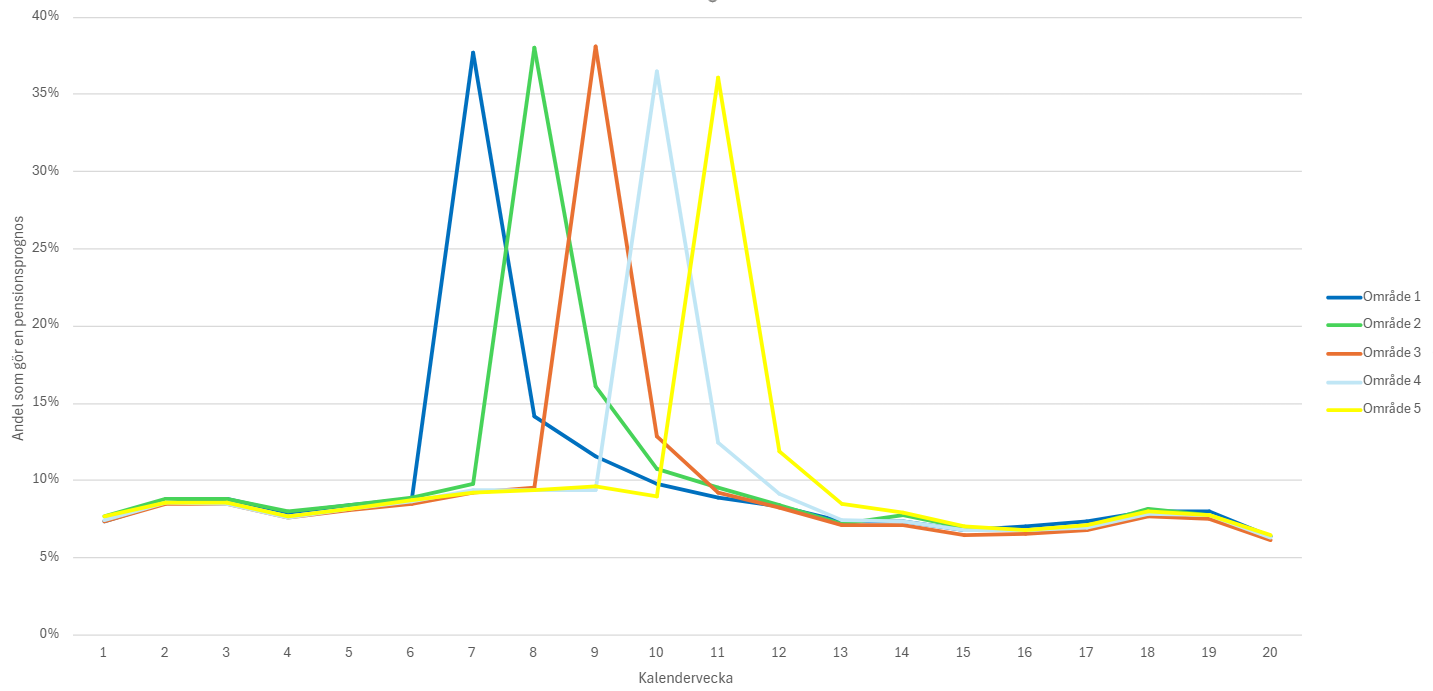

Figurerna nedan visar sannolikheten att logga in för första gången på minPension (figur 2a) och att göra en pensionsprognos (figur 2b) under en viss kalendervecka.

Figurerna visar den genomsnittliga aktiviteten per område och kalendervecka (vecka 1–20). För båda måtten syns en tydlig och koncentrerad topp under den vecka då pensionsbeskedet når mottagarna. Under utskicksveckan ökar sannolikheten att registrera sig med omkring två procentenheter. Detta motsvarar en ungefär sex gånger högre nivå än under en normal vecka.

Sannolikheten att en användare gör en pensionsprognos ökar med ca 28 procentenheter under utskicksveckan. Detta motsvarar en ungefär fyrdubblad nivå jämfört med en normal vecka. Vi noterar också att engagemanget på minPension utvecklas stabilt och på i stort sett samma nivåer i de olika områdena före utskicken. Det stärker tolkningen att de observerade effekterna är en direkt följd av utskicken.

De observerade effekterna är dock kortlivade. Redan under den första veckan efter utskicket faller engagemanget kraftigt och återgår inom några veckor till mer normala nivåer.

Trots att effekterna är kortlivade står utskicken för en betydande del av den totala aktiviteten på minPension. Under perioden 2019–22 uppskattar vi att omkring en femtedel av alla registreringar på minPension kan tillskrivas det orange kuvertet. För pensionsprognoser uppgår motsvarande andel till omkring 5–10 procent. Det orange kuvertet driver alltså en oproportionerligt stor del av det totala pensionsengagemanget på minPension.

Figur 2. Effekt av det orange kuvertet på användarnas engagemang på minPension

2A

2B

Anm: Figur 2a visar den veckovisa sannolikheten att registrera sig på minPension, medan figur 2b visar sannolikheten att göra en pensionsprognos. Data avser perioden 2019–22 för registreringar och 2019–24 för pensionsprognoser. Urvalet består av aktiva användare födda före 1969 som ännu inte påbörjat uttag av allmän pension. Det orange kuvertet skickas ut till område 1 vecka 7, till område 2 vecka 8 osv. Varje område består av ett antal län (se tabell 1).

Källa: Hagen m fl (2025).

I Hagen m fl (2025) visar vi också att effekterna på inloggningar på minPension inte skiljer sig nämnvärt mellan olika grupper. Personer med lägre inkomster och utbildningsnivå reagerar nästan lika mycket – och ibland t o m mer – än mer resursstarka grupper. De äldsta personerna i vårt urval (65 år och äldre som ännu inte tagit ut pension) reagerar dock något svagare än de yngre åldersgrupperna (där de yngsta är 51 år).

Användare på minPension kan även välja vilken uttagsålder som ska användas i deras pensionsprognos. Om de inte gör ett aktivt val används i stället den förvalda uttagsåldern. Våra resultat visar att hela sju av tio användare väljer de förvalda inställningarna när de gör sina pensionsprognoser (se Hagen m fl 2025). Detta visar att vilken pensionsålder som är förvald har stor betydelse för användarnas val.

Under utskicksveckorna ökar andelen pensionsprognoser som görs via Pensionsmyndighetens webbplats tydligt. Detta beror, som tidigare påpekats, på att det digitala orange kuvertet delar gränssnitt med minPensions prognosverktyg. Fram tills nyligen använde Pensionsmyndigheten en högre förvald pensionsålder, den s k riktåldern, än minPension, som utgick från 65 år i prognoserna för den allmänna pensionen. Detta ledde inte helt oväntat till att den simulerade pensionsåldern i genomsnitt ökade med mer än ett halvår.

4. Effekter på pensionsuttag

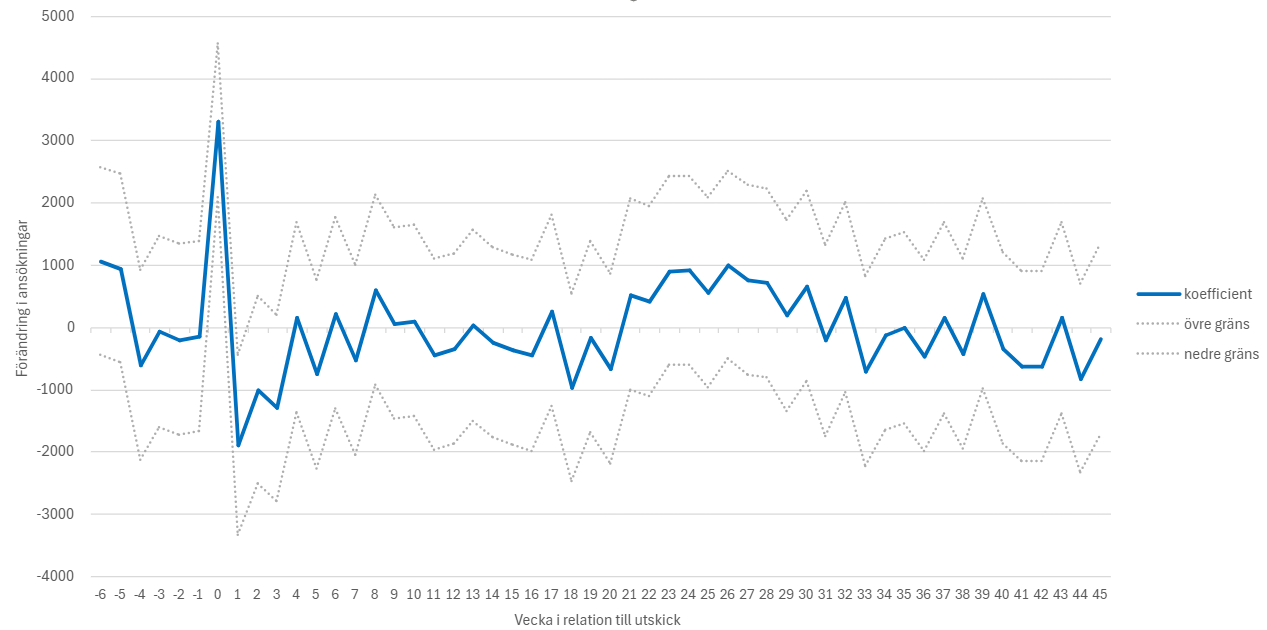

Figur 3a visar förändringen i antalet ansökningar om allmän pension per vecka i relation till utskicksveckan, baserat på aggregerade data för perioden 2019–24.

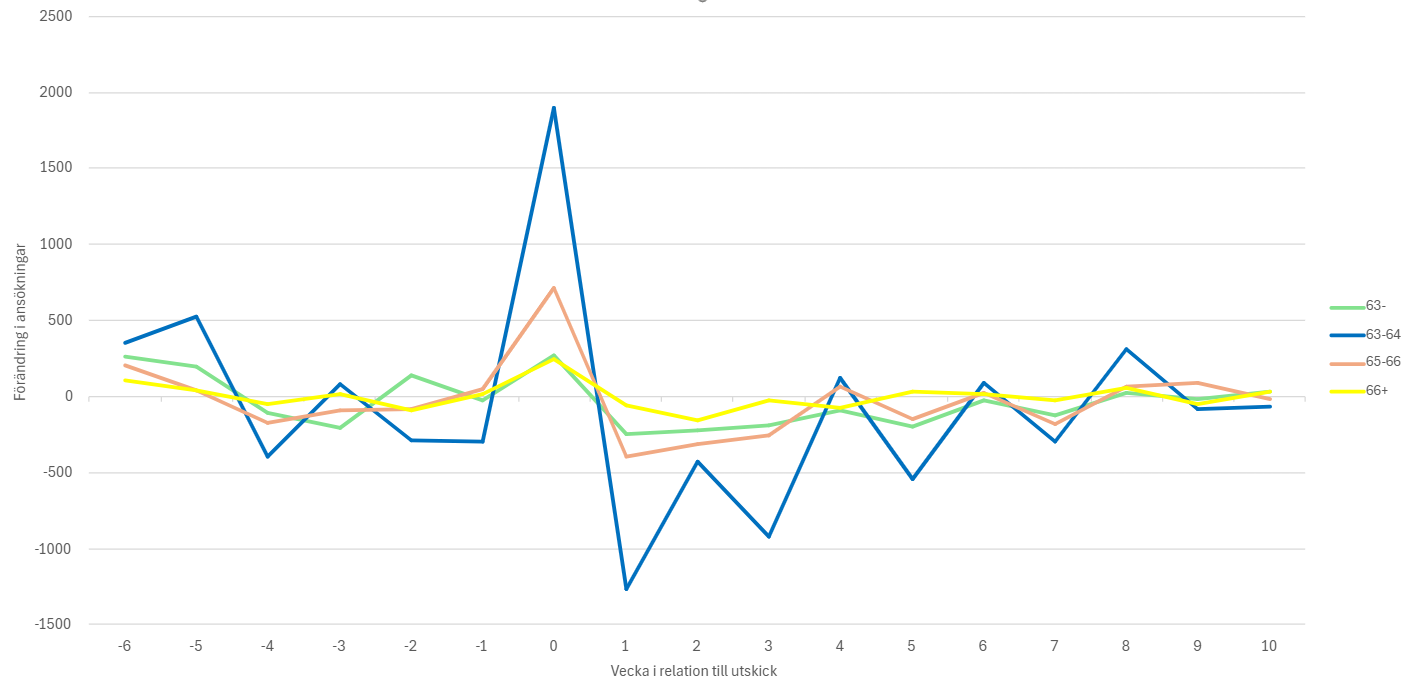

Under utskicksveckan ökar antalet pensionsansökningar kraftigt. I genomsnitt stiger antalet ansökningar med ca 3 500 per vecka, vilket kan jämföras med att i genomsnitt görs drygt 10 000 ansökningar per vecka. Det motsvarar alltså en ökning på ungefär 33 procent. Denna topp är tydligt koncentrerad till just den vecka då det orange kuvertet skickas ut och är större än någon annan veckovis ökning under året, inklusive perioden kring årsskiftet då ansökningsvolymerna normalt är höga.

Figur 3b visar att ökningen nästan helt drivs av personer i åldern 63–64 år. Vår tolkning av resultaten är att det orange kuvertet får vissa individer att ta steget och ansöka om pension. En påminnelse kan därmed inte bara påverka viljan att planera inför pensionen, utan också utlösa själva pensionsuttaget. Resultaten ligger dessutom i linje med en tidigare studie av Malisa (2022) som visar att det orange kuvertet ökar sannolikheten för aktiva fondval i premiepensionen. Vi kan däremot inte avgöra hur mycket pensionsuttaget tidigareläggs som en följd av kuvertet.

Figur 3. Effekt av det orange kuvertet på ansökningar om uttag av allmän pension

3a. Samtliga

3b. Uppdelat på ålder vid ansökningstillfället

Anm: Figuren visar veckovisa förändringar i antalet inkomna pensionsansökningar i samband med utskicket av det orange kuvertet under perioden 2019–24. Panel a visar förändringen för samtliga regioner sammantaget (de prickade linjerna är konfidensintervall), medan panel b redovisar förändringen uppdelad på åldersgrupper.

Källa: Pensionsmyndigheten; Hagen m fl (2025).

5. Diskussion

I den här studien har vi rapporterat resultat från pågående forskning om det orange kuvertets effekter på pensionsplanering och pensionsuttag (Hagen m fl 2025). Resultaten visar att det orange kuvertet år efter år driver en betydande mängd trafik till planeringsplattformen minPension. Under utskicksveckan gör fler än var tredje användare på minPension en pensionsprognos, en fyrfaldig ökning jämfört med en vanlig vecka. Den kraftiga ökningen i engagemang på minPension är inte begränsad till någon enskild grupp, utan syns både bland låg- och höginkomsttagare samt bland personer med både låg och hög utbildningsnivå.

Givet att de flesta pensionssparare i 60-årsåldern gör minst en pensionsprognos på minPension per år (se figur 1) innebär detta ett stort tillskott av trafik och ett ökat pensionsengagemang. Det orange kuvertet ser alltså ut att få många att fundera över sin pension genom att t ex göra en pensionsprognos. Samtidigt är effekterna – inte helt oväntat – kortvariga. Efter några veckor återgår engagemanget till mer normala nivåer.

Resultaten understryker också hur viktiga förvalen är. Omkring sju av tio utgår från den förvalda uttagsåldern i sina pensionsprognoser. När denna höjs ökar också andelen prognoser med högre uttagsålder. Även om det rör sig om pensionsprognoser är det inte otänkbart att denna typ av normstyrning via default-alternativ kan påverka individers förväntningar och beslut på sikt, även utan explicita ekonomiska incitament.

Även om mycket talar för det kan vi inte med säkerhet avgöra om den ökade aktiviteten under och strax efter utskicksveckorna innebär ett nettotillskott av engagemang, eller om den till viss del speglar ett skifte i tajming av aktiviteter som annars hade skett senare under året. Eftersom variationen i data sker på veckonivå är det dessutom svårt att dra slutsatser om långsiktiga effekter på t ex arbetsutbud eller livsinkomst.

En viktig förklaring till att effekterna återkommer år efter år, och i vissa avseenden t o m förstärks, är den ökande digitala integreringen. Digitala utskick av det orange kuvertet via Kivra infördes 2017. I dag skickas omkring 80 procent av pensionsbeskeden ut digitalt till en mycket låg marginalkostnad. Det integrerade gränssnittet mellan minPensions prognosverktyg och det digitala orange kuvertet sänker tröskeln och gör det enkelt att gå från information till konkret handling. Resultaten understryker därmed vikten av att se informationsinsatser och digital infrastruktur som delar av ett sammanhängande policyverktyg.

En viktig insikt från vår forskning är att det orange kuvertet inte bara påverkar planering utan även faktiska beslut. Utskicket leder till en markant ökning av ansökningar om allmän pension under utskicksveckan. Därtill syns positiva effekter på pensionskunskap. Personer som tar del av pensionsbeskedet och använder minPension upplever sig bättre informerade om sin pension och uppvisar också högre faktisk kunskap.4

Avslutningsvis visar studien den stora potentialen för användardata från digitala plattformar. Sådana data möjliggör detaljerade analyser av konsument- och sparbeteenden i realtid och öppnar nya vägar för empirisk forskning om hur information, digital design och policy samverkar för att forma ekonomiska beslut.

1 minPension är en digital tjänst som samlar information om individers allmänna pension, tjänstepension och privat pensionssparande på ett och samma ställe. Tjänsten används för att skapa överblick och göra prognoser över framtida pensionsinkomst (se avsnittet ”minPension).

2 Utskicket av det orange kuvertet sammanfaller inte med sportlovsveckan i någon av regionerna.

3 minPension raderar användaraktivitet efter två års inaktivitet av GDPR-skäl. Detta innebär att vi analyserar individers senaste sammanhängande period aktivitet på minPension. Data för registreringar slutar 2022.

4 Analysen om pensionskunskap bygger på enkätdata från enkäten Ekonomi och Pension 2017 (Elinder m fl 2022) och redovisas i sin helhet i Hagen m fl (2025).