Industriavtalet, lokal lönebildning och framtidens arbetsmarknad med AI

Industriavtalet har under lång tid fungerat som riktmärke för svensk lönebildning, med industrins villkor som utgångspunkt. Avtalet tillskrivs en dämpande effekt på inflationen och en stabiliserande roll för sysselsättningen, men frågan är i vilken utsträckning detta kan beläggas empiriskt. Samtidigt förändras arbetsmarknaden genom ökad specialisering, användning av artificiell intelligens och den gröna omställningen. Detta väcker frågan om centraliserad lönebildning fortsatt är den mest ändamålsenliga modellen, eller om mer lokal och individuell lönebildning bättre kan stödja stabilitet och resursallokering i en framtida ekonomi.

I denna artikel fokuserar jag på två frågeställningar:

- Hur har Industriavtalet fungerat stabiliseringspolitiskt och resursallokeringsmässigt?

- Är Industriavtalet med ”märket” den bästa lönebildningsmodellen på den framtida arbetsmarknaden med stort inflytande av AI?

I Industriavtalets version från 2016 framgår att ”det är industrins förutsättningar som är utgångspunkten för förhandlingar och att parterna ska beakta lönebildningens konsekvenser på inflation, sysselsättning och konkurrenskraft” (Industriavtalet 2016, s 4), samt ”En sund och bärkraftig lönebildning förutsätter att förbundsavtalen inom industrin utgör kostnadsnorm och vägledning för arbetskraftskostnader på svensk arbetsmarknad” (Industriavtalet 2016, s 19). Det är en vedertagen uppfattning att Industriavtalet har dämpat inflationen och bidragit till att hålla nere arbetslösheten så att den inte skulle bli ännu högre (se olika uttalanden från Riksbanken, Konjunkturinstitutet, Medlingsinstitutet, olika regeringar och parterna själva). Men finns det empiriska belägg för att så är fallet och i så fall hur mycket och jämfört med vad? I avsnitt 1–3 diskuteras dessa frågor samt svårigheten att ge tydliga svar.

Samtidigt med Industriavtalets dominerande inflytande på svensk lönebildning förekommer lokal och individuell lönebildning. Är det så att märket bestämmer ramen även för den lokala lönebildningen (avsnitt 4)?

Slutligen, sett ur ett längre perspektiv har den svenska arbetsmarknaden blivit alltmer specialiserad och det kommer att fortsätta genom att mer AI utnyttjas i både varu- och tjänsteproduktionen. Nya jobb med nya kompetenskrav tillkommer och gamla jobb försvinner. Dessutom kommer den gröna omställningen att successivt påverka arbetsmarknaden med nya arbetsuppgifter och krav på ny kompetens.

Kommer centraliserad lönebildning att vara den optimala lönebildningsregimen i en sådan framtida ekonomi? Eller kan en mer lokal och individuell lönebildning vara bättre anpassad såväl stabiliseringspolitiskt som resursallokeringsmässigt? I så fall, hur kan en smidig övergång ske från en centraliserad lönebildning (märket) till en lokal och individuell utan negativa effekter på inflation och arbetslöshet (avsnitt 6–7)?

- Industriavtalet och makroekonomisk stabilitet

Industriavtalets lönenorm brukar tolkas på två olika sätt. Den ena tolkningen är summan av industrins reala produktivitetsförändring och förändringen i förädlingsvärdepriset för industrins produkter,1 dvs industrins nominella produktivitetsförändring (se bl a Konjunkturinstitutet 2024, s 36–39). Den andra tolkningen är summan av industrins reala produktivitetsökning och Riksbankens inflationsmål. Det är en tolkning som facken inom industrin lyfter fram (se Facken inom industrin 2025). Skillnaderna mellan dessa två normer är främst dels att industrins förädlingsvärdepris fluktuerar mellan åren medan Riksbankens inflationsmål ligger fast, dels att normen industrins nominella produktivitetsökning utgår från industrins konkurrenskraft medan normen Riksbankens inflationsmål och industrins reala produktivitetsökning har en utgångspunkt i de anställdas reala köpkraft.

Att bidra till att minska inflationen genom att eliminera förekomsten av lönespiraler är betydelsefullt för att få goda reallöner och undvika att äventyra den svenska industrins konkurrenskraft. Inflationen påverkas av en mängd olika faktorer, bl a av penningpolitiken, finanspolitiken, konjunkturläget, växelkursen, näringslivets produktivitetsutveckling och slutligen även av löneutvecklingen främst inom näringslivet.

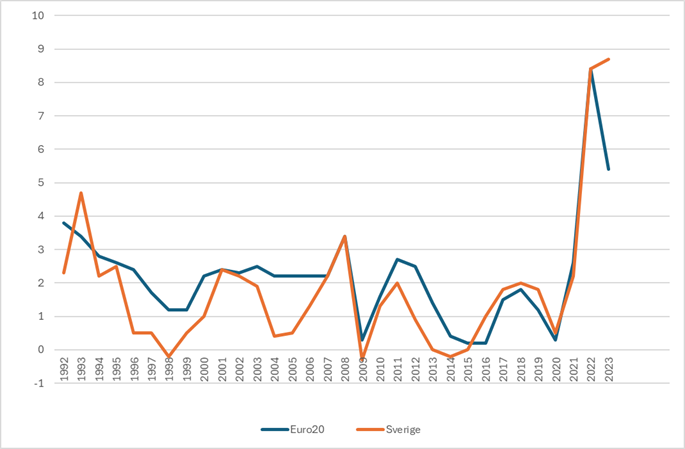

I nedanstående figur visas inflationstakten (KPI) för Sverige och Euroområdet inom EU, Euro20, för perioden 1992–2023.

Figur 1. Inflationstakten i Euro20 och Sverige 1992–2023

Procent

Källa: OECD och SCB.

Figuren kan tolkas som resultatet av olika faktorers påverkan på den svenska inflationen så att den ska följa den europeiska så väl som möjligt. Vilken effekt på inflationen sägs Industriavtalet ha? Tyvärr har jag inte funnit några empiriska analyser som kan ge svar på frågan och förmodligen går det inte att på ett vederhäftigt sätt genomföra sådana analyser. I stället får man resonera sig fram och jämföra med historiska perioder som kan antas utgöra relevanta utfallsalternativ. Ett sådant alternativ är en situation med följsamhetsklausuler i olika branschavtal som ju lätt leder till löne-prisspiraler, som situationen i början av 1990-talet. Om det är den mest relevanta jämförelsenormen så finns det skäl att hävda att Industriavtalet kan ha bidragit till att begränsa inflationen. Däremot går det inte att avgöra hur mycket jämfört med vad alla andra faktorer betyder.

Lars Calmfors noterade följande i en rapport 2018, vilket det finns anledning att upprepa:

Industriavtalet och industrins lönenormering kan ha bidragit till de snabba produktivitetsstegringarna genom att tillåta högre och mer stabila vinstandelar än under 1970 och 1980-talet, men det är vilseledande att lyfta fram industrins lönenormering som den främsta orsaken till de goda reallöneökningarna. (Calmfors 2018, s 12)

I boken Luftslott eller riksintresse? (2023) gör Lennart Erixon en ingående analys av Industriavtalets betydelse för såväl lönebildningen som den makroekonomiska utvecklingen. En slutsats som Erixon drar är att ”Mantrat om att Industriavtalet har tjänat oss väl är inte empiriskt förankrat” (ibid, s 3).

Enligt Calmfors är Industriavtalets normer för lönebildning att föredra om man vill prioritera sysselsättningsökning framför andra mål (Calmfors 2018, s 9). Resonemanget bygger huvudsakligen på det faktum att om de nominella löneökningarna överstiger de nominella produktivitetsökningarna så minskas industrins internationella konkurrenskraft med fallande investeringar och sysselsättning som följd. Sant, men resultatet av centraliserad lönebildning kan i stället bli ökad eller oförändrad arbetslöshet. Om lönerna i alla företag ska öka i stort sett lika mycket, oavsett utvecklingen av deras nominella produktivitetsökning, innebär det att företag med en nominell produktivitetsökning som är mindre än märkets löneökning riskerar att tvingas säga upp personal. Samtidigt finns företag vars nominella produktivitetsökning överstiger löneökningen. Dessa företag får utrymme att öka både investeringar och sysselsättning. Nettoresultatet på den totala sysselsättningen är svårt att uttala sig om utan en rigorös empirisk analys.

Sammanfattningsvis finns det anledning att ifrågasätta Industriavtalets stabiliseringspolitiska effekter. Enligt nuvarande etablerade synsätt har följsamhet mellan olika branschavtal med löne-prisspiraler varit den hittillsvarande jämförelsenormen och uppenbarligen är tanken att den ska gälla även i framtiden. Men är det så säkert att det inte går att ändra på dagens uppfattning att modellen med märket även måste gälla på en annorlunda arbetsmarknad i framtiden?

Osökt uppkommer en annan fråga. Om Industriavtalet inte signifikant påverkar inflation och arbetslöshet, och alla berörda parter är bekanta med detta, vilka är då orsakerna till det stora intresset för centraliserad lönebildning? En orsak är den arbetsfred som det centrala avtalet reglerar för den dominerande del av arbetsmarknaden som märket omfattar. Konflikter skapar ofta stora kostnader och arbetsfred ger säkerhet åt företagen och potentiellt större löneutrymme. De hittillsvarande erfarenheterna visar att risken för konflikt har varit större vid branschavtal än vid centrala samordnade avtal (även om konflikter har uppstått vid centrala avtal). En annan orsak är att det kan vara bekvämt för arbetsgivarna med en exogent bestämd löneökningstakt. En tredje orsak som ibland nämns kan vara de centrala parternas vilja till makt och inflytande och den betydelse som LO:s lönenivellerande målsättning har.

- Industriavtalets lönenorm och avtalsmässiga löneökningar

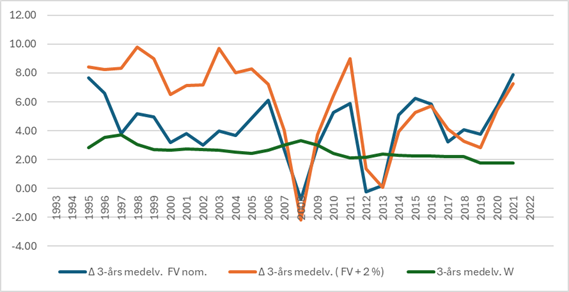

I vilken utsträckning har Industriavtalets lönenorm följts? I nedanstående figur visas industriavtalets två olika lönenormer (nominell produktivitetsökning inom industrin och real produktivitetsökning plus Riksbankens inflationsmål på två procent) samt centrala avtalsmässiga löneökningar under perioden 1994–2022. Eftersom löneavtalen oftast är mer än ettåriga och då produktiviteten kan variera tämligen mycket mellan åren har jag beräknat treåriga glidande medelvärden.

Figur 2. Produktivitetsutveckling och central avtalsmässig löneutveckling. 3-åriga glidande medelvärden 1994–2022

Procent

Källa: Produktivitetsutveckling: SCB; Lönedata: Medlingsinstitutet.

Att lönenormerna varierar kraftigt under några år beror bl a på variationer i kapacitetsutnyttjandet. Skillnaden mellan de två lönenormerna är betydande fram till 2007–08 varefter korrelationen är hög.

Figuren visar att det inte finns något statistiskt samband mellan industriavtalets lönenormer och centrala avtalsmässiga löneökningar under den studerade perioden. Någon skillnad mellan perioden före och efter industriavtalets tillkomst är svår att observera. Av figuren framgår även att löneökningarna enligt de centrala avtalen konsekvent ligger lägre än lönenormerna med undantag för några år. I genomsnitt för hela perioden är löneutrymmet enligt de två lönenormerna 4,2 respektive 5,9 procent och den genomsnittliga centrala avtalsmässiga löneökningen 2,6 procent. Det betyder att konkurrenskraften för de svenska industriföretagen på världsmarknaden genomsnittligt har stärkts under denna period. Att detta torde vara ett självklart mål för arbetsgivarna inses lätt. Men betyder denna utveckling att industrifacken också delar denna bild? Eller är det så att de centrala industriarbetsgivarna är starkare än industrifacken vid förhandlingar om storleken på märket?

- Industriavtalet och optimal resursallokering

En återkommande kritisk invändning mot Industriavtalet är att hänsyn inte tas till att lönebildningen ska bidra till en optimal allokering av arbetskraft, vilket förutsätter en decentraliserad lönebildning som kan möta obalanser på olika delarbetsmarknader genom flexibla relativlöneförändringar.

Arbetskraften blir alltmer heterogen och olika delarbetsmarknader utvecklas olika snabbt med skillnader i utbuds- respektive efterfrågeöverskott av olika kategorier av arbetskraft, vilket ställer ökade krav på flexibla relativlöner. Centraliserad lönebildning är härvidlag ett trubbigt instrument för att uppnå optimal resursallokering. Relativlöneförändringar torde bli ännu viktigare i framtiden på grund av den snabba strukturförändringen som arbetsmarknaden förväntas genomgå, bl a genom den teknologiska utvecklingen (inte minst ökat utnyttjande av AI) och demografiska förändringar.

I Konjunkturinstitutets lönebildningsrapport 2018 (s 63–71) ställs frågan i vilken utsträckning Industriavtalets märke har påverkat den minskade spridningen av löneökningarna i privat sektor under perioden 1999–2017. Deskriptiva data visar att spridningen av löneökningarna successivt har minskat och koncentrerats kring den löneökning som märket föreskriver. Standardavvikelsen av förändringen i grundlönen minskade från nivån 7,5–8 åren 1999–2000 till 5,5–6,3 åren 2003–17. Det leder onekligen tankarna till att Industriavtalet bidragit till att lönebildningen successivt fjärmat sig från en optimal allokering av arbetskraften.

KI studerar även löneutvecklingen inom de branscher som har brist på arbetskraft. I dessa branscher är koncentrationen av löneökningarna kring märket mindre, vilket, enligt KI, tyder på att stor brist på arbetskraft har viss betydelse för löneutvecklingen.

Industrins Ekonomiska Råd bemöter i sin rapport från 2017 kritiken att Industriavtalet inte skulle tillåta lokal lönebildning. Man konstaterar bl a:

Sverige är ett fritt land där en löntagare när som helst kan omförhandla sitt löneavtal om det finns ömsesidigt samförstånd (min kursivering). … Om det uppstår en brist på arbetskraft i vilken sektor som helst, kan det alltid ske en marknadsmässig uppgång i just de individers löner som efterfrågas av de drabbade företagen eller myndigheterna. De centrala avtalen begränsar inte en sådan motiverad marknadsanpassning av lönerna. (Industrins Ekonomiska Råd 2017, s 44)

Samtidigt konstaterar Industrins Ekonomiska Råd, liksom flera andra (se bl a Calmfors 2018, s 27, och Gottfries 2019, s 13), att det finns en stark social norm som styr arbetsmarknadsorganisationernas beteende och som innebär att de flesta avtalsslutande parter accepterar märkets löneökningsprocent. Det betyder att även vid lokala förhandlingar blir märket utgångspunkten för löneutvecklingen.

Vid lokal och individuell lönebildning ökar sannolikheten för en mer effektiv resursallokering, vilket är positivt för produktivitetsutvecklingen. Överensstämmelsen mellan individernas prestationer och ansvar å ena sidan och individernas löner blir generellt sett större jämfört med om lönerna sätts centralt med samma relativa löneökning i samtliga branscher.2

Centraliserad lönebildning torde ha en stabiliseringspolitisk fördel framför lokal lönebildning vid exogena kraftiga inflationsstörningar som vid den höga inflationen 2022 och kan då motverka löne-prisspiraler. Men vid en normal konjunkturutveckling förefaller det tveksamt om central lönebildning har någon signifikant inverkan på inflationen och därmed någon stabiliseringspolitisk fördel framför lokal lönebildning. Det skulle tala för att lokal lönebildning är att föredra i ”normalfallet” om syftet är att uppnå bättre resursallokering. Men även detta är en sanning med modifikation. Jämfört med centrala avtal finns ökad risk för monopson vid lokal och individuell lönebildning. Enligt de grundläggande monopsonmodellerna, leder det till lägre löner, lägre produktivitet och lägre sysselsättning jämfört med om perfekt konkurrens råder. Jämförelsenormen kan dock inte vara den perfekta konkurrensmarknaden, utan snarare bör man tala om högre eller lägre grad av lönesättningsmakt. De effektivitetsvinster som kan uppnås via lokal lönebildning jämfört med central lönebildning är således större ju mindre lönesättningsmakt som arbetsgivarna har på arbetsmarknaden. Starka fackföreningar, såsom i Sverige, begränsar arbetsgivarnas lönesättningsmakt och vid en övergång till en decentraliserad lönebildning krävs fortfarande starka fackföreningar (se bl a Elert och Westerberg (2023), Elert m fl (2024), Lind (2024) och Calmfors och Skedinger (2024) för en diskussion om lönesättningsmakt i Sverige).

- Utvecklingen av centrala och lokala avtal

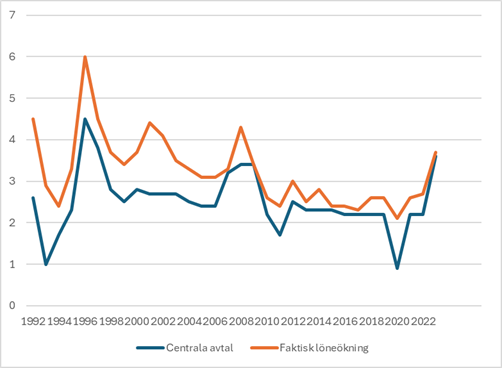

Hur har relationen mellan Industriavtalets märke och den faktiska löneökningen varit sedan 1997? Den statistik som Medlingsinstitutet publicerar är dels löneökningar enligt centrala avtal, dels de faktiska löneökningarna (Medlingsinstitutet 2024). Samtidigt har lokala och individuella avtal funnits sedan lång tid tillbaka, och frågan är om de centrala avtalen har påverkat de lokala och i så fall i vilken utsträckning.

Nedanstående figur visar att följsamheten mellan de centrala avtalens löneökningar och de faktiska löneökningarna totalt för hela arbetsmarknaden har varit mycket hög under perioden 1992–2023. De faktiska löneökningarna har under hela perioden varit något högre än de centralt avtalade.

Figur 3. Utvecklingen av löneökningarna enligt de centrala avtalen och de faktiska löneökningarna 1992–2023. Hela ekonomin

Procent

Källa: Medlingsinstitutet

Under perioden 1992–2008 avvek de faktiska löneökningarna mer från de centralt avtalsbestämda än för perioden 2009–23. Det var först efter den internationella finanskrisen 2008 som följsamheten ökade.

En förklaring till skillnaderna mellan avtalsmässiga och faktiska löneökningar är att lokal lönebildning i olika former har förekommit under hela perioden. Medlingsinstitutet kategoriserar parternas avtal i sju olika grupper enligt nedanstående (Medlingsinstitutets årsrapport 2003, s 67–71 samt årsrapport 2021, s 173–179).

- Lokal lönebildning utan centralt angivet utrymme

Löneutrymmet bestäms helt på lokal nivå utan central inblandning. Vid lönerevisionen sätts den nya lönen antingen av de lokala parterna eller i samtal mellan chef och medarbetare (lönesamtalsmodell).

- Lokal lönebildning med stupstock om utrymmets storlek

Löneutrymmet bestäms på lokal nivå, men det centrala avtalet innehåller tvingande bestämmelser om löneutrymmet som träder i kraft om de lokala parterna inte kan komma överens – en s k stupstock. Vid lönerevisionen sätts den nya lönen antingen av de lokala parterna eller i samtal mellan chef och medarbetare (lönesamtalsmodell).

- Lokal lönebildning med stupstock om utrymmets storlek och någon form av individgaranti

Löneutrymmet bestäms på lokal nivå, men det centrala avtalet innehåller tvingande bestämmelser om löneutrymmet och om en individgaranti som anger en garanterad minsta löneökning som träder i kraft om de lokala parterna inte kan komma överens – en stupstock. Avtal som enbart innehåller skrivningar om särskilda överläggningar för anställda med ringa eller ingen löneökning räknas inte in i denna avtalskonstruktion utan hänförs till avtalskonstruktion 2. Vid lönerevisionen sätts den nya lönen antingen av de lokala parterna eller i samtal mellan chef och medarbetare (lönesamtalsmodell).

- Lönepott utan individgaranti

Det centrala avtalet anger löneutrymmet i form av en lönepott för fördelning av de lokala parterna.

- Lönepott med individgaranti alternativt stupstock om individgaranti

Det centrala avtalet anger dels löneutrymmet i form av en lönepott för fördelning av de lokala parterna, dels en individgaranti alternativt stupstock om individgaranti som anger en garanterad minsta löneökning. Avtal som enbart innehåller skrivningar om särskilda överläggningar för anställda med ringa eller ingen löneökning räknas inte in i denna avtalskonstruktion utan hänförs till avtalskonstruktion 4.

- Generell höjning och lönepott

Det centrala avtalet anger dels en generell lönehöjning, dels en lönepott för fördelning av de lokala parterna.

- Generell höjning

Det centrala avtalet anger en generell lönehöjning som gäller alla anställda som omfattas av avtalet. Till konstruktion 7 förs lönesystem som bygger både på tariffer och på ackord.

Som framgår av ovanstående indelning av avtalen finns det enligt Medlingsinstitutets klassificering endast två kategorier som är renodlade, nämligen ”Lokal lönebildning utan centralt angivet utrymme” (nr 1) och ”Generell höjning” (nr 7). Övriga fem är olika kombinationer av lokal/individuell lönebildning och generell/centraliserad. Medlingsinstitutet betraktar kategorierna 1–3 som decentraliserade där det lokala inflytandet över lönebildningen väger tyngst och kategorierna 5–7 som centraliserade där generell lönebildning väger tyngst. Kategori 4, ”Lönepott utan individgaranti” hamnar mitt emellan. Det är dock svårt att veta hur mycket Industriavtalets märke påverkar avtalskategorierna 1–3. Några studier om detta har jag inte funnit. Å andra sidan kan sambanden vara så att avtalsområden inom de mer centraliserade avtalskategorierna, 4–6, ändrar avtalen så att större hänsyn tas till lokal lönebildning och att man därför enligt Medlingsinstitutets kategorisering byter avtalskategori.

Det är över 600 avtal som ska klassificeras och det inses lätt att det är förknippat med svårigheter att klassificera dem rätt från år till år då innehållet ofta ändras och inte alltid behagar följa Medlingsinstitutets klassificering. Därför måste såväl klassificeringen som hur stora deras andelar har utvecklats över tid tas med en nypa salt. Men det är den bästa klassificeringen som finns och den torde i huvudsak korrekt visa de trendmässiga utvecklingarna av de olika avtalskategorierna.

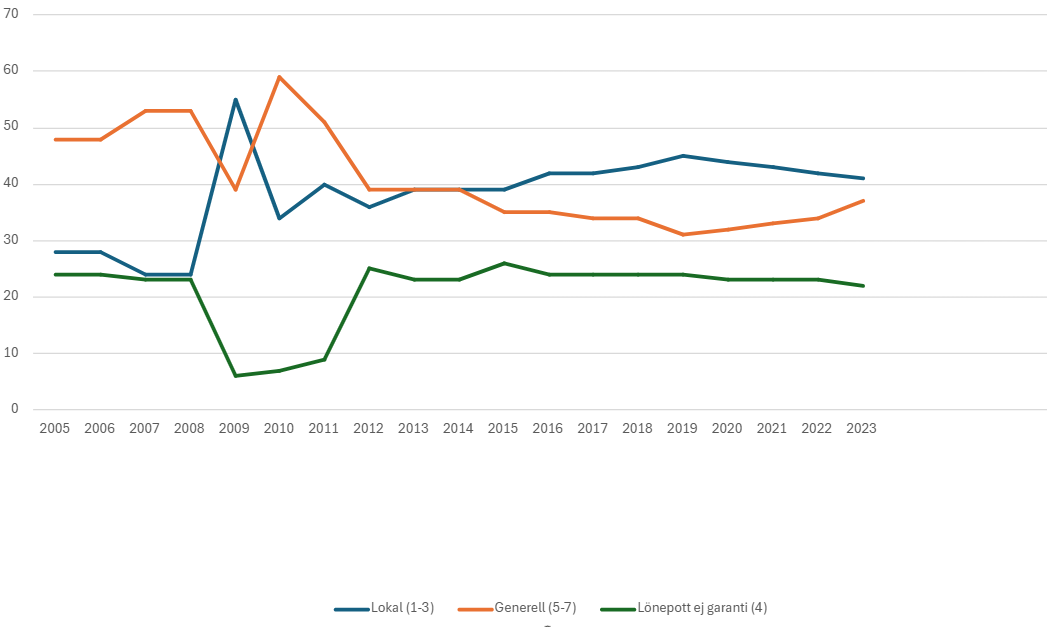

I nedanstående figur 4–6 visas hur de relativa andelarna av totalt antal anställda med kollektivavtal har utvecklats för de olika avtalskategorierna under perioden 2005–23.3

Figur 4. Relativa utvecklingen av avtalskategorierna 2005–23

Procent

Källa: Medlingsinstitutet.

Figuren visar att den lokala lönebildningens andel (kategorierna 1–3) har ökat över tiden och utgör år 2023 drygt 40 procent. Det är emellertid troligt att andelen lokal lönebildning i form av individuella avtal är underskattad i Medlingsinstitutets statistik eftersom den registrerar formella avtal. Vid sidan av dem sker en utveckling av dels gig-ekonomin, dels en ökning av enmansföretagare som lämnar formell anställning och därmed inte ingår i Medlingsinstitutets statistik.

Av figuren framgår även de förskjutningar som ägt rum mellan de tre huvudkategorierna. Åren kring 2010 minskade kategorin ”Lönepott utan individgaranti” kraftigt samtidigt som både den lokala och den generella ökade.

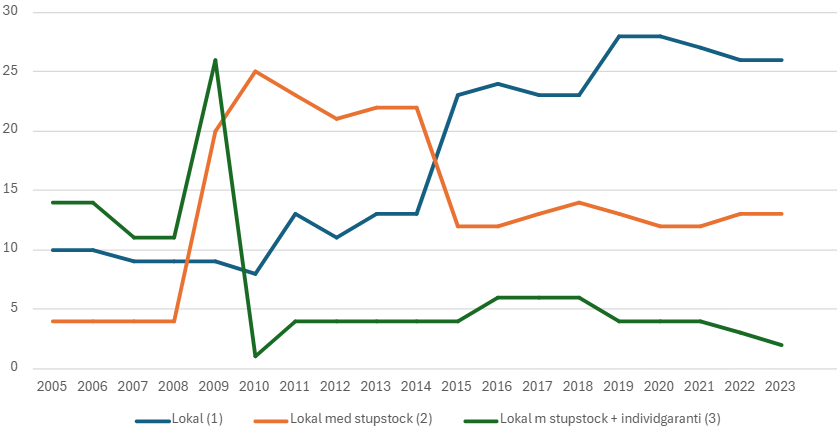

I nedanstående figur visas hur de tre kategorierna med lokal/individuell lönebildning har utvecklats över tiden.

Figur 5. Relativa utvecklingen av de lokala/individuella kategorierna 2005–23

Procent

Källa: Medlingsinstitutet.

Avtalskategori 1, ”Lokal lönebildning utan centralt angivet utrymme”, är den som har ökat kraftigast under perioden, från nivån tio procent till drygt 25 procent. Även kategorin ”Lokal lönebildning med stupstock om utrymmets storlek” har ökat från ca fem procent till 13 procent, men den minskade kraftigt från 2014 till 2015 då flera av de ingående avtalen övergick till kategorin ”Lokal lönebildning utan centralt angivet utrymme”.

Kategorin ”Lokal lönebildning med stupstock om utrymmets storlek och någon form av individgaranti” hade sin storhetsperiod t o m, och särskilt, 2009 varefter andelen har sjunkit till ca två procent år 2023.

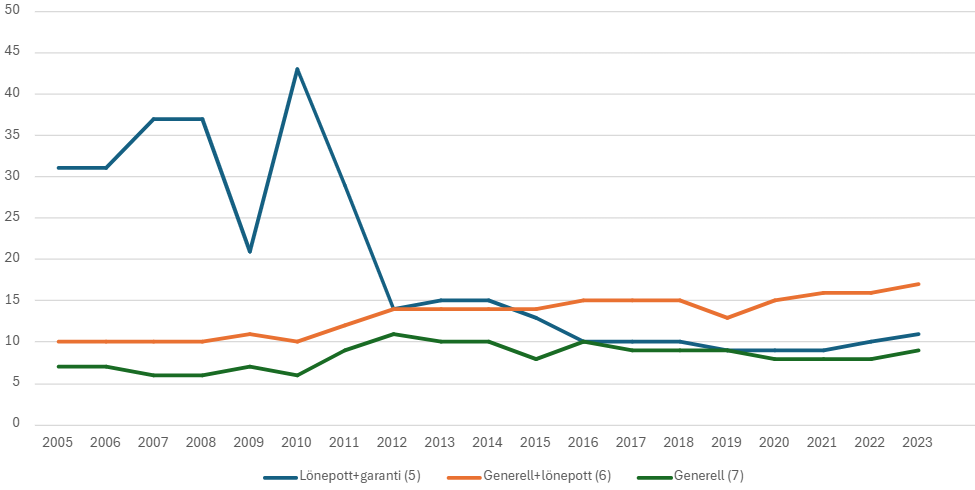

I nedanstående figur visas utvecklingen för de tre generella/centrala avtalskategorierna.

Figur 6. Relativa utvecklingen av de generella/centrala kategorierna 2005–23

Procent

Källa: Medlingsinstitutet.

Avtalskategorin ”Lönepott med individgaranti” (kategori 5) minskade dramatiskt från 43 procent 2010 till 14 procent 2012 och har fortsatt att minska till ca tio procent. De övriga två kategoriernas andelar har varit tämligen stabila och den renodlade generella/centrala avtalskategorin (kategori 7) har i stort sett hela tiden legat strax under tioprocentsnivån.

- Sammanfattning, så här långt

En fundamental del i Industriavtalet är att det är industrins kostnadsnorm som ska ligga till grund för löneutvecklingen för hela ekonomin. Därigenom antas att avtalet ska bidra till makroekonomisk stabilitet, dvs låg inflation och arbetslöshet. Av tillgänglig statistik att döma kan man ifrågasätta om Industriavtalet haft någon signifikant effekt på inflationen förutom då Sverige drabbats av exogena prischocker. Man kan även ifrågasätta om Industriavtalet bidragit till att minska arbetslösheten.

Det förefaller som att det inte finns något statistiskt samband mellan Industriavtalets lönenormer och avtalsmässiga löneökningar. Det betyder att det är andra faktorer som starkt påverkar bestämmandet av storleken på märket. De faktorer som ligger närmast till hands är dels att båda parter varit överens om att öka industrins kapitalandel för att stärka konkurrensförmågan, dels att arbetsgivarparten genomsnittligt varit starkare än industrifacken vid förhandlingarna. Här finns utrymme för mer djuplodande forskning.

Trots den långa traditionen av centrala avtal har avtal med inslag av lokal/individuell lönebildning trendmässigt ökat sin andel och utgjorde ca 40 procent av samtliga anställda med kollektivavtal 2023 varav ca 25 procent utgjordes av avtalstypen ”Lokal lönebildning utan centralt angivet utrymme”. Det har således skett en överströmning av olika centrala avtal till mer decentrala och lokala. Samtidigt är det uppenbart att Industriavtalets märke har haft ett avgörande inflytande på lönebildningen i hela ekonomin. Man kan uttrycka det så att märket har utgjort en formell och en stark social norm för löneökningarna varpå vissa lokala löneökningar har kunnat adderas, dock inte mer än en eller ett par procent.

- Framtida arbetsmarknaden med AI

Den tekniska utvecklingen av AI går mycket snabbt. Bara på några år har generativ AI blivit tämligen vanlig i olika produktionsprocesser och i andra sammanhang. Inom något år bedöms AI-agents kunna agera självständigt på uppdrag av användare och utföra åtgärder utan mänsklig övervakning. Nästa steg är Artificial General Intelligence, eller ”Innovators”, som kan ”tänka ut” nya innovativa lösningar på problem och driva fram genombrott inom teknik, vetenskap och andra områden (se bl a Swayne 2024, Minevich 2024 och Konjunkturinstitutets lönebildningsrapport 2024, s 28–31). Denna mycket snabba utveckling av AI betyder inte att implementeringen av systemen går lika fort. Det finns många begränsande faktorer att ta hänsyn till, inte minst den ekonomiska lönsamheten av att introducera så pass avancerade system. Dessutom tillkommer juridiska, etiska och organisatoriska faktorer. Men man får räkna med att länders ekonomier, produktionsstrukturer, företagens arbetsorganisation samt arbetsmarknad och lönebildning kommer att genomgå betydande förändringar.

Mängder av arbetsuppgifter kommer att ersättas eller kompletteras av AI, andra tillkommer med nya kompetenskrav. Företagens och den offentliga sektorns efterfrågan på olika arbetsförmågor kommer att genomgå stora förändringar. Hur stora de blir och var de främst inträffar är dock svårt att få en klar uppfattning om även om flera studier gjorts som ger viss vägledning.

Gardberg m fl (2024) beräknar att 65 procent av anställda 2021 i Sverige (sampel på 4,9 miljoner) hade arbetsuppgifter som var medelhögt till mycket högt exponerade mot generativ AI, dvs arbetsuppgifter som helt eller delvis förväntas kunna ersättas eller kompletteras av AI. Lodefalk m fl (2025) genomförde för ESO:s räkning en analys av AI:s betydelse för den offentliga sektorn. De konstaterade att ca 70 procent av de anställdas arbetsuppgifter var minst medelexponerade mot AI. Dessa beräkningar torde vara underskattningar av AI:s effekter på arbetsmarknaden eftersom analyserna avser befintliga jobb och arbetsuppgifter. Till detta kommer att nya jobb skapas med krav på ny kompetens (se även OECD 2021, 2023, 2024; Acemoglu m fl (2022); Acemoglu 2024; Lodefalk 2024; Engberg m fl 2024; Almega 2025; Linkedin 2025).

På denna mycket dynamiska arbetsmarknad är det viktigt att lönebildningen är utformad så att den i största möjliga mån bidrar till effektiv resursallokering och ekonomisk stabilitet. Ett ökat inslag av lokal och individuell lönebildning torde vara nödvändigt för att möta den framtida teknologiska utvecklingen i form av ökat inslag av AI. Fortsatt centraliserad lönebildning kommer att bromsa denna utveckling och skapa ökade obalanser på arbetsmarknaden.

- Övergång till en mer lokal lönebildning

Medlingsinstitutet (2014), Gottfries (2019), Konjunkturinstitutet (2024) och Calmfors (2018, 2025) har presenterat olika modifieringar av Industriavtalets lönebildningsmodell.

Medlingsinstitutet föreslår att större hänsyn till obalanser på arbetsmarknaden kan tas genom avsteg från märket i de branscher där obalans råder under förutsättning att övriga parter på arbetsmarknaden accepterar detta så att inte kompensationskrav uppstår. Gottfries konstaterar behovet av mer flexibel lönebildning utan att presentera något konkret förslag. Konjunkturinstitutet föreslår att märket bestäms av hela näringslivets trendmässiga ökning av nominell produktivitetsökning. Calmfors menar att i stort sett hela näringslivet borde ligga till grund för märket. Lönenormen bör vara Riksbankens inflationsmål samt näringslivets reala produktivitetsökning. För att via lönebildningen påverka obalanser på delarbetsmarknader föreslår Calmfors att en oberoende nämnd (”obalansnämnd”) med ekonomer tillsätts av parterna dit branschparter kan vända sig för att få accept på löneförändringar som avviker från märket.

Samtliga förslag utgår från att märket ska vara lönenorm för hela arbetsmarknaden, dock med viss hänsyn till branschvisa obalanser. Det är ett steg i riktning mot en mer decentraliserad lönebildning. Calmfors förslag om en oberoende obalansnämnd ligger fortfarande inom ramen för ett centralistiskt synsätt och torde skapa betydande avvägningsproblem. Om man vill ha kvar märket som referenspunkt, varför inte låta marknaden själv få avgöra vilka avvikelser som krävs relativt märket för att minska obalanserna?

Nedan redovisar jag ett alternativt förslag.

Eftersom en stor del av lönebildningen i dag formellt sker lokalt finns goda möjligheter att smidigt minska märkets totala inflytande och i stället låta de lokala och branschmässiga förutsättningarna successivt få ett allt större genomslag. Ett exempel på hur det skulle kunna gå till är att innehållet i avtalen inom kategorierna 4–7 i Medlingsinstitutets klassificering successivt rör sig i riktning mot avtalskategorierna 1–3 samtidigt som Industriavtalets märke endast utgör en rekommendation till industribranscherna.

För att lyckas med transformeringen av lönebildningen till alltmer lokal och individuell krävs ett nytänkande från arbetsmarknadens parter, kanske framför allt från de fackliga parterna. Man måste acceptera att följsamhet mellan olika branschavtal inte får förekomma för att undvika löne-prisspiraler och risk för ökad arbetslöshet. Det implicerar att om lönerna i en bransch stiger mer än i övriga ekonomin beror det på efterfrågeöverskott på arbetskraft och/eller att produktiviteten har stigit mer än i övriga branscher och att denna löneökning inte kan spridas via kompensationskrav genom hela arbetsmarknaden. Dessutom måste disciplin fortsatt råda för att minimera antalet konflikter.

Det kan naturligtvis bli svårt att tänka nytt, särskilt eftersom Industriavtalet bygger på betydande makt hos avtalsparterna, och det är alltid svårt att lämna ifrån sig makt och inflytande. Men alternativet är sämre för organisationernas medlemmar på båda sidor förhandlingsbordet om inte lönebildningen anpassas till den omvandling av arbetsmarknaden som AI medför. Resultatet torde bli lägre reallönetillväxt, risk för högre arbetslöshet och sämre vinstutveckling.

1 Se Gottfries (2002, s 583–607) för en analys av huruvida förädlingsvärdepriserna är exogent bestämda på världsmarknaden eller om företagen har endogena frihetsgrader i prissättningen. Ett resultat är att priserna inte är helt exogena utan bestäms även av en endogen komponent samt av växelkursvariationer.

2 Det finns en omfattande forskning kring motivationsfaktorer i arbetslivet. En mycket komprimerad sammanfattning av resultaten visar att det främst är två faktorer som är särskilt betydelsefulla för anställdas prestationer och ansvarstagande, nämligen pekuniär lön och arbetstillfredsställelse, som i sin tur är en funktion av ett flertal faktorer. Se bl a Humphrey m fl (2007), Kamdron (2015) och Bandhu m fl (2024).

Se även olika bidrag inom Assignmentteorin om villkoren för effektiv matchning mellan individernas arbetsförmågor och jobbens olika arbetsuppgifter (Autor m fl 2001; Acemoglu och Autor 2011; Labussière och Bol 2024).

3 Det är först från år 2004 som Medlingsinstitutet publicerar fördelningen av de olika avtalskategorierna för hela arbetsmarknaden.

Acemoglu, D (2024), ”The Simple Macroeconomics of AI”, NBER Working Paper 32487.

Acemoglu, D och D Autor (2011), ”Skills, Tasks and Technologies: Implications for Employment and Earnings”, Card, D och O Ashenfelter (red), Handbook of Labor Economics, vol 4b, Elsevier, Amsterdam.

Acemoglu, D, D Autor, J Hazell och P Restrepo (2022), ”Artificial Intelligence and Jobs: Evidence from Online Vacancies”, Journal of Labor Economics, vol 40, nr S1, DOI:10.1086/718327.

Almega (2025), Generativ AI i tjänstesektorn, Almega, Stockholm.

Autor, D, F Levy och R J Murnane (2001), ”The Skill Content of Recent Technological Change: An Empirical Exploration”, NBER Working Paper 8337.

Bandhu, D m fl (2024), ”Theories of Motivation: A Comprehensive Analysis of Human Behavior Drivers”, Acta Psycologica, vol 244, https://doi.org/10.1016/j.actpsy.2024.104177.

Calmfors, L (2018), ”Industrins lönenormering kan och bör reformeras”, Lönebildning för jämlikhet, nr 4, 6F – Fackförbund i samverkan.

Calmfors, L (2025), ”Pattern Bargaining as a Means to Coordinate Wages in the Nordic Countries”, Nordic Economic Policy Review, 2005, s 11–55.

Calmfors, L och P Skedinger (2024), ”Monopson på arbetsmarknaden – en kommentar”, Ekonomisk Debatt, årg 52, nr 7, s 69–71.

Elert, N, N Rudholm och H-S Westerberg (2024), ”På spaning efter det monopson som flytt”, Ekonomisk Debatt, årg 52, nr 8, s 52–57.

Elert, N och H-S Westerberg (2023), ”Lönesättningsmakt och minimilöner”, HFI Forskningsrapport 2023:01, Stockholm.

Engberg, J m fl (2024), ”Artificial Intelligence, Hiring and Employment: Job Postings. Evidence from Sweden”, Working Paper 10/2024, Handelshögskolan vid Örebro universitet.

Erixon, L (2023), Luftslott eller riksintresse? Industriavtalets effekter på svensk ekonomi 1998–2019, Katalys.

Facken inom industrin (2025), Avtalspolitisk plattform. Inför avtalsrörelsen 2025.

Gardberg, M, F Heyman, M Olsson och J Tåg (2024), ”Exponering mot generativ AI i Sverige – en kartläggning”, Institutet för Näringslivsforskning (IFN), Stockholm.

Gottfries, N (2002), ”Market Shares, Financial Constraints and Pricing Behaviour in the Export Market”, Economica, vol 69, s 583–607.

Gottfries, N (2019), ”Europanormen saknar relevans. Om sambandet mellan lönebildning, penningpolitik, växelkurs och konkurrenskraft”, Lönebildning för jämlikhet, nr 7, 6F – Fackförbund i samverkan.

Humphrey, S, J Nahrgang och F Morgeson (2007), ”Integrating Motivational, Social and Contextual Work Design Features: A Meta-Analytic Summary and Theoretical Extension of the Work Design Literature”, Journal of Applied Psychology, oktober, s 1332–1356.

Industriavtalet (2016), Industrins samarbetsavtal och förhandlingsavtal.

Industrins Ekonomiska Råd (2017), Den svenska industrin, industriavtalet och framtida utmaningar.

Kamdron, T (2015), ”Work Motivation: Relationships with Job Satisfaction, Locus of Control and Motivation Orientation”, International Journal of Liberal Arts and Social Science, vol 3, nr 6, s 125–148.

Konjunkturinstitutet (2018), Lönebildningsrapporten 2018.

Konjunkturinstitutet (2024), Lönebildningsrapporten 2024.

Konjunkturinstitutet, Prognosdatabasen. Produktivitet.

Labussière, M och T Bol (2024), ”Are Occupations ’Bundles of Skills’? Identifying Latent Skill Profiles in the Labor Market Using Topic Modeling”, ResearchGate, april 2024.

Lind, D (2024), ”Monopsoni på arbetsmarknaden – ett snabbväxande forskningsområde”, Ekonomisk Debatt, årg 52, nr 5, s 6–18.

LinkedIn (2025), Work Change Report: AI is Coming to Work, januari 2025.

Lodefalk, M (2024), ”Artificiell intelligens och jobben”, Ratio, Stockholm.

Lodefalk, M, A Tang och E Engberg (2025), ”Algoritmer för allmän nytta”, ESO-rapport 2025:2.

Medlingsinstitutet (2003), Årsrapport 2003.

Medlingsinstitutet (2014), Årsrapport 2014.

Medlingsinstitutet (2021), Årsrapport 2021.

Medlingsinstitutet (2024), Konjunkturlönestatistik. Faktiska och avtalade löner efter sektor per år och månad.

OECD, OECD Data Explorer, Prices, OECD, Paris.

OECD (2021), AI and the Future of Skills, Volume 1: Capabilities and Assessments, OECD, Paris.

OECD (2023), AI and the Future of Skills, Volume 2: Methods for Evaluating AI Capabilities, OECD, Paris.

OECD (2024), ”Artificial Intelligence and the Changing Demand for Skills in the Labour Market”, OECD Artificial Intelligence Papers 14, Paris.

SCB, BNP från produktionssidan (ENS2010) efter näringsgren SNI 2007. År 1980–2022.

SCB, Inflationsdata.