Långtidsutredningen 2023 ‒ finanspolitisk konjunkturstabilisering

Förutsättningarna för stabiliseringspolitiken har förändrats. Penningpolitikens handlingsutrymme har krympt till följd av lägre neutral ränta och ny forskning visar att finanspolitiken är mer potent än vad man tidigare trott. Finanspolitiken bör därför ta ett större stabiliseringspolitiskt ansvar. Detta kan göras genom att det finanspolitiska ramverket kompletteras med ett ramverk för finanspolitisk konjunkturstabilisering med mål, strategi och instrument. På detta sätt säkerställs en effektiv finanspolitisk konjunkturstabilisering baserad på tydliga principer och ett förbättrat samspel mellan penning- och finanspolitiken. Penningpolitiken bör dock alltjämt bära huvudansvaret för konjunkturstabiliseringen, men genom att finanspolitiken bidrar i vissa specifika situationer ökar stabiliseringspolitikens effektivitet.

Långtidsutredningar har publicerats i 75 år och den senaste är den tjugofjärde i ordningen. Långtidsutredningar beskriver framtida utmaningar för den svenska ekonomin, bidrar till den ekonomisk-politiska debatten och ger underlag för den ekonomiska politiken. Till skillnad från vad som gäller för andra statliga utredningar fastställer regeringen inte några direktiv för långtidsutredningarna. Långtidsutredningen 2023 (LU23) har utarbetats av en fristående projektgrupp inom Finansdepartementet, vilken självständigt ansvarat för innehållet. Slutsatserna i huvudbetänkandet baseras bl a på underlag från forskare, sakkunniga och experter, varav några har publicerats som bilagor till utredningen. Slutsatserna är projektgruppens egna och ska inte uppfattas som Finansdepartementets slutsatser.

Det övergripande syftet med LU23 har varit att analysera de utmaningar som stabiliseringspolitiken står inför och dra slutsatser om vilka förändringar som behövs för att göra stabiliseringspolitiken mer effektiv.1 Under de senaste decennierna har penningpolitiken haft det huvudsakliga ansvaret för stabiliseringspolitiken, medan finanspolitikens roll främst har ansetts vara att förbättra ekonomins funktionssätt och att säkerställa hållbarheten i de offentliga finanserna. Finanspolitikens stabiliseringspolitiska roll har varit begränsad till att huvudsakligen bidra genom automatiska stabilisatorer, dvs genom att skatter och offentliga utgifter naturligt varierar med aktiviteten i ekonomin och därmed ”automatiskt” anpassas till konjunkturutvecklingen på ett sådant sätt att konjunkturen stabiliseras. Undantaget från detta har varit i situationer av allvarlig kris (t ex den globala finanskrisen och pandemin), då finanspolitiken bidragit till konjunkturstabilisering genom aktiva finanspolitiska åtgärder.

Den skarpa uppdelningen mellan det finanspolitiska och det penningpolitiska ansvaret för stabiliseringspolitiken började ifrågasättas i den internationella policydiskussionen efter den globala finanskrisen och debatten har intensifierats efter pandemin. Dessa kriser visade tydligt hur svårt det är att stabilisera konjunkturcykeln enbart med hjälp av penningpolitik. En viktig anledning till detta är att nedgången i neutrala realräntor (dvs den ränta som varken har en expansiv eller kontraktiv effekt på ekonomin) under de senaste decennierna har minskat centralbankernas möjligheter att stimulera ekonomin genom styrräntesänkningar när det behövs. För att kunna stabilisera ekonomin har världens centralbanker utökat sitt penningpolitiska handlingsutrymme, bl a genom storskaliga kvantitativa lättnader. Men detta har skett till en betydande kostnad. I Sverige har Riksbanken aviserat stora förluster, vilka, i förlängningen, innebär en kostnad för den offentliga sektorns finanser.

Mycket talar för att finanspolitiken i framtiden kommer att behöva spela en större roll i stabiliseringspolitiken. LU23 valde därför att analysera hur det nuvarande finanspolitiska ramverket skulle kunna kompletteras med ett ramverk för finanspolitisk konjunkturstabilisering för att möjliggöra en effektivare stabilisering av ekonomin samtidigt som hållbara offentliga finanser värnas. I denna artikel sammanfattar vi huvudslutsatserna i LU23. I avsnitt 1 beskrivs hur förutsättningarna för stabiliseringspolitiken har förändrats de senaste dryga 25 åren. I avsnitt 2 diskuteras hur penningpolitikens handlingsutrymme kan utökas. I avsnitt 3 diskuteras varför nuvarande finanspolitiska ramverk bör kompletteras med ett ramverk för finanspolitisk konjunkturstabilisering. I avsnitt 4 redogörs för de centrala delarna i ett ramverk för finanspolitisk konjunkturstabilisering. I avsnitt 5 analyseras hållbarheten i de offentliga finanserna, vilket är ett nödvändigt villkor för att kunna bedriva effektiv stabiliseringspolitik. I avsnitt 6 sammanfattas de viktigaste slutsatserna.

- Ändrade förutsättningar som stabiliseringspolitiken måste beakta

Sedan dagens uppdelning mellan finans- och penningpolitikens ansvar för stabiliseringspolitiken såg sitt ljus för dryga 25 år sedan har förutsättningarna ändrats. I detta avsnitt listas de fyra viktigaste förändringarna:

1) Den neutrala räntan har sjunkit kraftigt, vilket minskar penningpolitikens stabiliseringspolitiska handlingsutrymme. Riksbankens styrränta kan tidvis väntas nå sin effektiva nedre gräns (Effective Lower Bound – ELB), vilket begränsar penningpolitikens möjligheter att stabilisera konjunkturen. Riksbanken kan öka sitt handlingsutrymme genom att vidta kvantitativa lättnader, men dessa är mindre attraktiva som stabiliseringsverktyg eftersom de dels riskerar att skapa förluster för Riksbanken, och i förlängningen för de offentliga finanserna, dels anses vara mindre effektiva än konventionell penningpolitik.

2) De automatiska stabilisatorerna i Sverige har blivit mindre under 2000-talet. Detta talar för att de behöver stärkas och/eller att det behövs en mer aktiv finanspolitik för att kompensera för detta faktum.

3) Finanspolitiska åtgärder har större påverkan på efterfrågan än man tidigare trott. Forskning publicerad de senaste tio åren visar att storleken på de finanspolitiska multiplikatorerna, dvs i vilken utsträckning finanspolitiska åtgärder påverkar efterfrågan i ekonomin, är större än tidigare uppskattningar visat. Detta gäller särskilt i lågkonjunkturer och än mer när styrräntan begränsas av ELB.

4) Beslut om finanspolitiska åtgärder tycks kunna ske snabbare än vad man tidigare trott. Under pandemin vidtogs exempelvis en rad åtgärder om stabiliserande åtgärder på kort tid.2

De förändrade förutsättningarna för stabiliseringspolitiken tyder på att finanspolitiken kan och bör ta ett större ansvar för stabiliseringspolitiken.

- Penningpolitikens handlingsutrymme kan utökas

En höjning av inflationsmålet från två till tre procent skulle öka penningpolitikens handlingsutrymme. En sådan höjning skulle dock inte fullt ut kompensera för den stora nedgången i den neutrala räntan sedan inflationsmålet infördes. En höjning bör dock göras tillsammans med andra centralbanker för att ge trovärdighet till det nya målet. Ett annat viktigt skäl är att svenska löneförhandlingar underlättas av ett inflationsmål i linje med övriga Europa. Detta betyder att en förändring kommer att dröja många år.

En förändring av den penningpolitiska strategin som är enklare att genomföra i ett kortare perspektiv är att övergå till ett genomsnittligt inflationsmål. Detta är en förändring som den amerikanska centralbanken Federal Reserve redan har gjort.

En ytterligare förändring som är enklare att genomföra i ett kortare perspektiv är att skapa förutsättningar för att lätta på makrotillsynsregleringar i en krissituation eller djup lågkonjunktur. I en sådan situation kan lättnader av dessa regleringar få betydande effekt på BNP, sysselsättning och inflation.

Ovan nämnda förändringar skulle göra penningpolitiken mer flexibel och effektiv, men inte lösa problemet med att den effektiva nedre gränsen för styrräntan även i framtiden kan komma att begränsa penningpolitiken. LU23 bedömer därför att finanspolitiken behöver ta ett större stabiliseringspolitiskt ansvar framöver.

- Komplettera finanspolitiska ramverket med ett ramverk för finanspolitisk konjunkturstabilisering

Ett ramverk för finanspolitisk konjunkturstabilisering bidrar till att säkerställa en snabb, effektiv och tillfällig finanspolitik som bygger på tydliga principer. Ett tydligt ramverk kan förbättra samspelet mellan finans- och penningpolitik och öka trovärdigheten och förutsebarheten i politiken. Ett nytt ramverk gör det också möjligt att vidta finanspolitiska konjunkturåtgärder inte bara när ekonomin befinner sig i en akut kris, utan även i tydlig låg- och högkonjunktur, samt när penningpolitiken begränsas av ELB. Ett tydligt formulerat ramverk är ett nödvändigt villkor för att minska osäkerheten om framtida stabiliseringspolitik.3 Minskad osäkerhet bidrar i sin tur till att förbättra planeringsförutsättningarna för ekonomins aktörer.

Det nuvarande ramverket för finanspolitik är i huvudsak ett budgetpolitiskt ramverk som syftar till att säkerställa de offentliga finansernas långsiktiga hållbarhet och transparens.4 Ramverket innehåller bestämmelser om budgetpolitiska mål och restriktioner (t ex överskottsmål och skuldankare för den offentliga sektorn, utgiftstak m m), samt regler och praxis för den statliga budgetprocessen, extern uppföljning och transparens (se figur 1). För att säkerställa att genomslaget för den finanspolitiska konjunkturstabiliseringen blir så bra som möjligt så finns det således betydande fördelar med att komplettera det nuvarande finanspolitiska ramverket med ett ramverk för finanspolitisk konjunkturstabilisering.

Figur 1. Finanspolitiska ramverket kompletterat med ramverk för finanspolitisk konjunkturstabilisering

Källa: Långtidsutredningen (2023).

- Ramverk för finanspolitisk konjunkturstabilisering

För att stabiliseringspolitik ska bli framgångsrik måste den vara effektiv, snabb och tillfällig. Detta innebär att stabiliseringspolitiska instrument bör verka under samma period som de störningar de försöker motverka, anpassas till störningarnas art och omfattning och dras tillbaka när de inte längre behövs. Detta gäller såväl finanspolitik som penningpolitik. Grunden i ett ramverk för finanspolitisk konjunkturstabilisering är därför att stabiliseringspolitiken har specifika mål, samt strategier och instrument för att uppnå detta.

Denna tydlighet, i kombination med begränsningar och kontrollmekanismer, är viktiga komponenter i ett ramverk för finanspolitisk konjunkturstabilisering eftersom de ökar förutsägbarheten och trovärdigheten för den förda politiken. Detta bidrar till att öka stabiliseringspolitikens effektivitet, minskar risken för att tillfälliga åtgärder permanentas och minskar risken för att den förda politiken blir kostnadsdrivande.

Mål, strategi och instrument

Ett ramverk för finanspolitisk konjunkturstabilisering bör ha ett tydligt mål för vad det är som bör stabiliseras, en strategi för när finanspolitiken bör stabilisera ekonomin och utpekade instrument som är lämpliga att användas för att nå det uppsatta målet.

Mål. Ett mål för finanspolitisk konjunkturstabilisering bör beakta det nominella ankaret i ekonomin, större svängningar i resursutnyttjandet i ekonomin, samt hållbarheten i de offentliga finanserna. Ett mål där ingen rangordning görs mellan dessa variabler möjliggör dessutom flexibilitet i hanteringen av olika störningar som kan drabba ekonomin. Formulering som förordas av LU23 är:

Målet för den finanspolitiska stabiliseringen av ekonomin är att balansera konjunkturella obalanser i produktion och sysselsättning och att upprätthålla varaktigt låg och stabil inflation utan att äventyra hållbarheten i de offentliga finanserna.

Finanspolitiska stabiliseringsinstrument. De finanspolitiska instrument som kan användas för stabilisering är (a) automatiska stabilisatorer, (b) semiautomatiska stabilisatorer och (c) diskretionära åtgärder. Olika instrument har olika för- och nackdelar.

Automatiska stabilisatorer innebär att den offentliga sektorns finansiella sparande varierar med konjunkturläget utan att aktiva beslut fattas. Skatteinbetalningarna minskar och utbetalningarna av arbetslöshetsersättning ökar i en lågkonjunktur, vilka bidrar till att stabilisera den privata sektorns inkomster och därmed den samlade efterfrågan. På motsvarande sätt motverkar ökade skatteinbetalningar och minskade utbetalningar av arbetslöshetsersättning ökningarna i den privata sektorns inkomster i högkonjunkturer. Den stora fördelen med automatiska stabilisatorer är att det inte krävs något aktivt beslutsfattande, vilket innebär att effekten på ekonomin sker utan fördröjning samt på ett systematiskt och förutsägbart sätt. LU23 förespråkar av dessa skäl en förstärkning av de automatiska stabilisatorerna.

Diskretionär finanspolitik är politik som vidtas i stabiliserande syfte genom att skattesatser och offentliga utgifter ändras aktivt. Fördelen med diskretionära åtgärder är att de kan anpassas till den specifika krisens art. En nackdel är att de ofta tar längre tid att implementera jämfört med övriga instrument.

Semiautomatiska stabilisatorer är ett mellanting mellan automatiska stabilisatorer och diskretionär politik, i den meningen att det krävs diskretionära beslut, men att beslutprocessen sätts i gång baserat på i förväg definierade förändringar i lämpliga indikatorer (och eventuellt efter en sammanhållen bedömning av konjunkturläget).

Strategi. För att uppnå målet på ett så bra sätt som möjligt är det en fördel att i förväg utarbeta en strategi för hur finanspolitiken bör agera när ekonomin utsätts för olika störningar och hamnar i olika konjunkturlägen. Detta är till nytta inte bara för beslutsfattare utan även för ekonomins övriga aktörer, som därigenom lättare kan bilda sig en välgrundad uppfattning av hur finanspolitiken kan komma att agera i olika situationer och konjunkturlägen.

LU23 förespråkar så långt det går en symmetrisk stabiliseringspolitik. Att finanspolitiken kan behöva stödja penningpolitiken när styrräntan nått ELB innebär dock att den finanspolitiska konjunkturstabiliseringen kan komma att bedrivas något asymmetriskt över en konjunkturcykel. Detta behöver inte ge upphov till en underskottsbias, givet att en effektivare stabiliseringspolitik kan minska negativa persistenseffekter.

Efterfrågestörningar.5 I normalkonjunktur är det rimligt att penningpolitiken på egen hand sköter den aktiva stabiliseringen av ekonomin och att finanspolitiken endast bidrar till stabiliseringen genom de automatiska stabilisatorerna (se tabell 1). När ekonomin befinner sig i tydlig låg- eller högkonjunktur kan finanspolitiken aktivt stödja penningpolitiken med semiautomatiska åtgärder. I djup lågkonjunktur eller överhettning kan dessa åtgärder kompletteras med diskretionära finanspolitiska åtgärder.

När Riksbankens styrränta begränsas av ELB kan finanspolitiken aktivt stödja penningpolitiken genom diskretionära finanspolitiska åtgärder i samtliga konjunkturlägen. På så sätt minskas den penningpolitiska bördan i den meningen att penningpolitiska instrument inte behöver användas till det yttersta. Detta har fördelen att penningpolitiken har handlingsutrymme kvar om den ekonomiska utvecklingen blir värre än förutsett.

Tabell 1. Illustration av den nya finanspolitiska strategin

Anm. Om ELB: Diskretionära åtgärder kan vidtas oavsett konjunkturläge. Tänkbara riktmärken för ovan nämnda konjunkturlägen är följande: normalkonjunktur definierat som ett BNP-gap mellan -1 och +1 procent, en tydlig lågkonjunktur (en tydlig högkonjunktur) definieras som ett BNP-gap mellan -1 och -2 procent (mellan 1 och 2 procent) och en djup lågkonjunktur (överhettning) definieras som ett BNP-gap mindre än -2 procent (över 2 procent).

Källa: Långtidsutredningen 2023.

Utbudsstörningar. Vid negativa utbudsstörningar stiger inflationen och BNP faller.6 Denna kombination kallas ibland stagflation. Stagflation är problematisk eftersom åtgärder som dämpar inflationen leder till lägre resursutnyttjande och högre arbetslöshet. Det finns därför en grundläggande motsättning mellan prisstabilitet och realekonomisk stabilitet. I situationer med stagflation kan dock finanspolitiska åtgärder vara motiverade av andra skäl än att stimulera efterfrågan. Om konjunkturläget ändras till följd av utbudsstörningar kan finanspolitisk konjunkturstabilisering riktas mot särskilt utsatta grupper. Det finns en fördel med att använda diskretionär finanspolitik när ekonomin utsätts för olika utbudstörningar.

Val av åtgärder. De åtgärder som används bör uppfylla åtminstone några av följande kriterier: är generellt verkande, har hög multiplikator, får snabb effekt på ekonomin, samt kan användas temporärt och symmetriskt över konjunkturcykeln.

Automatiska stabilisatorer: Ett sätt att förstärka de automatiska stabilisatorerna är att utforma reglerna för statsbidragen till kommunerna så att de automatiskt kompenserar för konjunkturella variationer i kommunernas inkomster. Genom att automatiskt anpassa statsbidragen undviks problemet med att kommunerna varierar volymen på sin verksamhet med konjunkturläget. På så sätt undviks den stora nackdelen med det kommunala balanskravet, vilket i nuvarande utformning innebär att kommunerna beter sig procykliskt genom att dra ned på verksamheten när deras skattebas viker i lågkonjunktur och öka den när deras skattebas ökar i högkonjunktur. Ett annat sätt att förstärka de automatiska stabilisatorerna vore att ge företagen möjlighet till förlustutjämning bakåt i tiden i bolagsbeskattningen.

Semiautomatiska stabilisatorer: En semiautomatisk stabilisator som kan övervägas är kontantstöd eller temporär skattereduktion i inkomstbeskattningen i tydlig lågkonjunktur, eller motsvarande höjd inkomstskatt i tydlig högkonjunktur. Andra semiautomatiska stabilisatorer som kan övervägas är konjunkturberoende arbetslöshetsstöd, stöd till korttidsarbete, omsättningsstöd, omställningsstöd, arbetsmarknadspolitiska program och statsbidrag till kommunerna.

Diskretionära stabiliseringsåtgärder: Vid ytterligare behov av finanspolitisk konjunkturstabilisering i en djup lågkonjunktur kan följande diskretionära stabiliseringsåtgärder övervägas: förändrat budgetanslag till statlig konsumtion eller investeringar, justeringar av skatter och transfereringar och förändringar av rotavdrag.

Ändringar för en effektivare finanspolitisk konjunkturstabilisering

Den kanske vanligaste invändningen mot finanspolitisk konjunkturstabilisering är att politiska incitament och målkonflikter förhindrar en effektiv finanspolitisk konjunkturstabilisering genom att åtgärder vidtas för sent och riskerar att påverka ekonomin vid fel konjunkturläge.7 Utöver att ett ramverk för finanspolitisk konjunkturstabilisering bör innehålla mål, strategi och instrument kan dessa problem minskas genom att olika beslutsprocesser och regler ändras.

Stabiliseringspolitik via extra ändringsbudgetar. Det är svårt att bedöma konjunkturläget och dess utveckling under de närmaste åren. Det innebär att det inte är lämpligt att använda budgetpropositionen (som bara tas fram en gång per år) för att bedriva en aktiv finanspolitisk konjunkturstabilisering. Det är i stället bättre att bedriva den aktiva stabiliseringspolitiken huvudsakligen via extra ändringsbudgetar. Dessa kan utarbetas när som helst under året och kan tas fram med betydligt kortare ledtid. Ökade informationskrav kan införas så att de extra stabiliseringspolitiska ändringsbudgetarna innehåller bedömningar av konjunkturläget, förväntade effekter av åtgärderna och en plan för när de tillfälliga åtgärderna bör dras tillbaka. För att främja den finanspolitiska konjunkturstabiliseringen kan det vara bra att även se över beslutsprocessen kring ändringsbudgetar så att dessa får ett brett stöd i riksdagen. Beslutsprocessen kan underlättas genom att etablera en ny ordning för politiska förhandlingar mellan regeringen och riksdagspartierna i riksdagens finansutskott.

Stabiliseringspolitiska utgiftsförändringar utanför utgiftstaket. Aktiva stabiliseringspolitiska utgiftsförändringar kan placeras i ett nytt utgiftsområde utanför utgiftstaket för att göra det tydligt vilka utgifter i budgeten som är stabiliseringspolitiskt motiverade och vilka som vidtas av andra skäl. Fördelen med denna distinktion är att det minskar risken för att en mer frekvent användning av aktiv stabiliseringspolitik kommer att leda till permanenta utgiftsökningar. Det senare kan bli fallet om utgiftstaket ändras upprepade gånger eller om utgiftstaket sätts så högt att dess ursprungliga syfte kringgås. Dessutom kan distinktionen snabba upp aktiveringen och tajmingen av stabiliseringsåtgärder på budgetens utgiftssida.

Stabiliseringspolitisk skuldbuffert. Ett ökat inslag av aktiv finanspolitisk konjunkturstabilisering kan medföra tillfälligt ökade utgifter eller minskade skatter i en lågkonjunktur, något som sedan reverseras under en högkonjunktur. Det finns därför skäl att ha beredskap för att den offentliga skulden kan variera över konjunkturcykeln för att säkerställa ett utrymme för finanspolitisk konjunkturstabilisering.

Nödvändiga restriktioner och kontrollmekanismer för finanspolitisk konjunkturstabilisering

En ökad användning av finanspolitisk konjunkturstabilisering riskerar att åtgärder som vidtas av andra skäl än stabiliseringspolitiska klassificeras som sådana för att undvika finansieringskrav. Det finns också en risk för att temporära stabiliseringspolitiska åtgärder permanentas. Dessa kan bli kostnadsdrivande. Ramverket för finanspolitisk konjunkturstabilisering måste därför innehålla restriktioner och kontrollmekanismer för att (så långt som det är möjligt) säkerställa att finanspolitiken sköts på ett effektivt sätt.

Maxgräns för aktiva åtgärder. Ett sätt att säkerställa att den sammantagna omfattningen på den aktiva finanspolitiska konjunkturstabiliseringen inte blir omotiverat stor är att sätta ett tak. LU23 förespråkar att dessa aktiva åtgärder inte får överstiga omfattningen av stabiliseringen av ekonomin som sker via automatiska stabilisatorer, såvida det inte finns särskilda skäl till att en större omfattning är nödvändig (t ex om styrräntan begränsas av ELB). Genom att relatera maxgränsen till de automatiska stabilisatorerna anpassas taket till konjunkturläget. Taket avser både hög- och lågkonjunktur.

Stabiliseringspolitisk nämnd lämnar rekommendationer. Om finanspolitiken får en större stabiliseringspolitisk roll ökar behovet av gedigna analyser och kvalificerade beslutsunderlag på detta område. För att öka transparensen i finanspolitiken finns det ett särskilt värde i att sådana analyser presenteras öppet innan beslut om åtgärder fattas. Detta skulle kunna ske genom att en ny nämnd inrättas, med Konjunkturinstitutet som värdmyndighet, med uppdrag att ta fram beslutsunderlag och lämna framåtblickande rekommendationer till regeringen om den lämpliga inriktningen för den finanspolitiska konjunkturstabiliseringen. Det bör betonas att nämnden endast tillhandahåller analyser och rekommendationer.8 Regeringen och riksdagen är fria att fatta de beslut som de anser vara lämpliga. Riksdagens makt över finanspolitiken skulle således förbli oförändrad.

Stabiliseringspolitiskt råd förbättrar samspel. En utmaning med ett ökat inslag av finanspolitisk stabilisering är koordineringen visavi penningpolitiken. Ett sätt att öka graden av koordinering är att inrätta ett forum där berörda myndigheter med ansvar för stabiliseringspolitiken kan mötas och diskutera konjunkturutvecklingen och lämpliga stabiliseringspolitiska åtgärder. Stabiliseringspolitiska rådet skulle inte fatta några beslut, utan myndigheterna skulle, precis som i dag, göra detta självständigt inom sina respektive ansvarsområden. Detta kan organiseras som ett stabiliseringspolitiskt råd i form av en egen nämndmyndighet med exempelvis Konjunkturinstitutet som värdmyndighet.

Den oberoende granskningen av finanspolitiken stärks. Om finanspolitiken får ett större ansvar för stabiliseringspolitiken är det viktigt att stärka granskningen av den samlade finanspolitiken, förslagsvis genom att placera det Finanspolitiska rådet som en funktion under riksdagen.

Skrivelsen om ramverket för finanspolitiken9 regleras i lag. I nuläget är detta viktiga styrdokument inte lagreglerat. Det är därmed inte säkerställt att det kommer att tas fram i framtiden. Det är inte heller specificerat vad detta styrdokument ska innehålla, vilket har inneburit att innehållet ändrats över tid. Det vore därför önskvärt att det i budgetlagen klargörs att regeringen måste lämna en skrivelse om ramverket för finanspolitiken, samt att denna ska inkludera mål, strategi, instrument och andra principer för finanspolitisk konjunkturstabilisering.

- Hållbara offentliga finanser är ett nödvändigt villkor för stabiliseringspolitiken

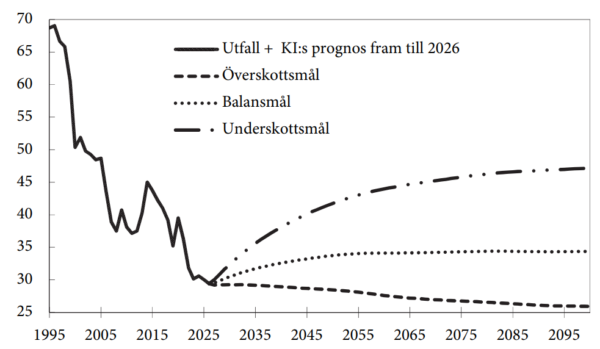

Konjunkturinstitutet (2023) har på LU23:s uppdrag beräknat effekten av olika saldomål för den offentliga skuldens utveckling (figur 2). Skuldnivån i alla tre scenarier (överskottsmål, balansmål och underskottsmål) stabiliseras vid olika nivåer.10 I alla tre scenarier skulle skulden förbli låg i ett internationellt perspektiv och säkerhetsmarginalen för att hantera potentiella kriser väl tilltagen för att inte riskera statens kreditvärdighet. Oavsett saldomål är de offentliga finanserna att betrakta som hållbara, vilket innebär att ett nödvändigt villkor för stabiliseringspolitiken är uppfyllt.

Figur 2. Den offentliga sektorns konsoliderade bruttoskuld (Maastrichtskuld), 1995–2100. Procent av BNP

Källa: Konjunkturinstitutet (2023).

Maastrichtskulden. Denna bedömning bör beakta behovet av statlig finansiering av klimatrelaterade investeringar, samt vilken buffert som kan behövas för att kunna bedriva en effektiv finanspolitisk konjunkturstabilisering. Det finns goda skäl att finansiera tillfälliga investeringar med skuld. Dels för att det är samhällsekonomiskt ineffektivt att variera skattesatser, dels för att det inte är motiverat att temporärt minska det offentliga åtagandet givet Sveriges mycket goda offentliga finanser. Utredningens analyser indikerar att ett långsiktigt ankare för Maastrichtskulden på 40–50 procent av BNP vore lämpligt givet dessa kriterier. En Maastrichtskuld på 40–50 procent av BNP vidare underskrider EU:s gränsvärde på 60 procent av BNP. På medellång sikt skulle detta ankare kunna uppnås genom att saldomålet för det finansiella sparandet över en konjunkturcykel sänks till –0,5 procent av BNP. Konjunkturinstitutets analys visar att en sådan förändring skulle öka Maastrichtskulden från 30 procent av BNP 2027 till strax över 35 procent av BNP 2035, vilket skulle kunna väljas som ett riktmärke för Maastrichtskulden under nästa ramverksperiod.

- Sammanfattning

Förutsättningarna för stabiliseringspolitiken har förändrats under de senaste dryga 25 åren. I takt med att den neutrala räntan fallit har utrymmet för penningpolitiken krympt. Samtidigt har de automatiska stabilisatorerna blivit mindre. Finanspolitiska multiplikatorer anses numera vara större än vad man tidigare trott, särskilt under lågkonjunkturer och ännu mer när styrräntan begränsas av ELB.

Mot denna bakgrund identifierar LU23 ett antal möjliga förändringar som skulle kunna göra stabiliseringspolitiken mer potent (se figur 3). En är att justera den penningpolitiska strategin. En annan är att låta makrotillsynsregleringarna spela en ny stabiliseringspolitisk roll (under djupa lågkonjunkturer). Även med dessa förändringar skulle dock penningpolitikens möjligheter att stabilisera konjunkturen med jämna mellanrum komma att vara mindre än vad som vore önskvärt.

Finanspolitiken kan och bör därför ta ett större ansvar för konjunkturstabiliseringen. För att uppnå detta på ett ansvarsfullt sätt behöver det finanspolitiska ramverket kompletteras med ett ramverk för finanspolitisk konjunkturstabilisering. Ett ramverk för finanspolitisk konjunkturstabilisering bör ha ett tydligt mål för vad det är som bör stabiliseras, en strategi för när finanspolitiken bör stabilisera ekonomin och utpekade instrument som är lämpliga att användas för att nå det uppsatta målet.

För att öka trovärdigheten för den förda stabiliseringspolitiken bör ramverket också innehålla restriktioner och kontrollmekanismer. Detta kan t ex ske genom att en ny nämnd får i uppgift att utarbeta beslutsunderlag och lämna framåtblickande rekommendationer. Det skulle också kunna göras genom att införa ett tak för det stabiliseringspolitiska utrymmet och genom att stärka riksdagens granskning av finanspolitiken.

Ett ramverk skulle säkerställa en snabb, effektiv och tillfällig finanspolitik baserad på tydliga principer. Ett ramverk kan tydliggöra att det är penningpolitiken som har ansvaret att stabilisera ekonomin i normala konjunkturlägen och att finanspolitiken i dessa situationer endast bidrar till stabiliseringen genom de automatiska stabilisatorerna. Men ett ramverk kan även tydliggöra att finanspolitiken kan stödja penningpolitiken att stabilisera ekonomin i tydlig låg- och högkonjunktur (och inte enbart i krislägen som i dag), samt när penningpolitiken begränsas av den nedre gränsen för styrräntan. LU23 förordar med andra ord en symmetrisk men inte alltför aktiv finanspolitisk konjunkturstabilisering. Sammantaget skulle detta förbättra samspelet mellan finans- och penningpolitiken och minska osäkerheten om framtida stabiliseringspolitik, vilket kan förbättra planeringsförutsättningarna för ekonomins aktörer.

En väl genomförd finanspolitisk konjunkturstabilisering skulle leda till en mer effektiv stabilisering av ekonomin. Detta skulle i sin tur minska negativa persistenseffekter och därmed förbättra välfärden. Det kan också minska behovet av kostsamma kvantitativa lättnader. En mer aktiv finanspolitik kan vidare minska risken för att den konventionella penningpolitiken blir extrem (både uppåt eller nedåt) med stora negativa effekter på hushåll och företag och därtill kopplade risker för den finansiella stabiliteten.

Figur 3. Huvudsakliga slutsatser i LU23

Källa: Långtidsutredningen (2023).

1 Se huvudbetänkandet av LU23 (SOU 2023:85). Slutsatserna i huvudbetänkandet är baserade bl a på bilaga 1–8 till LU23 (SOU 2023:86–93), samt Konjunkturinstitutet (2023).

2 Ett ramverk för finanspolitisk konjunkturstabilisering kan bidra till snabba beslut även i andra situationer. Se vidare avsnitt 3.

3 Internationella valutafonden (2024) poängterar i sin artikel 4-granskning av Sverige vikten av att tydliggöra och förstärka den roll som finanspolitiken ska ha för konjunkturstabiliseringen.

4 Se Regeringens skrivelse (2017/18:207).

5 En positiv (negativ) efterfrågestörning leder till att både BNP och inflation stiger (faller).

6 Vid positiva utbudsstörningar faller inflationen medan BNP ökar.

7 Det bör noteras att all stabiliseringspolitik bygger på konjunkturbedömningar, vilka är behäftade med osäkerhet. Det tar vidare tid innan stabiliseringspolitiska beslut får effekt på ekonomin. Detta gäller både penning- och finanspolitik.

8 I Danmark lämnar det Ekonomiska rådet (där bl a finansdepartementet och centralbanken finns representerade) rekommendationer om finanspolitisk konjunkturstabilisering (Ekonomiska rådet, 2024).

9 I senaste skrivelsen om ramverket för finanspolitiken (2017/18:207) anges att skrivelsen syftar till att ge en sammanfattande beskrivning av det finanspolitiska ramverket, samt att beskriva hur regeringen avser att tillämpa det finanspolitiska ramverket.

10 Överskotts- och underskottsmålet antas uppgå till 0,33 respektive –0,5 procent av BNP.

Ekonomiska rådet (2024), Institutional setup, The Economic Council, https://dors.dk/english/institutional-setup/the-economic-council, avläst 2024-03-14. IMF (2024), Country Report No 24/70.

Konjunkturinstitutet (2023), Offentligfinansiella scenarier med olika ränta och sparandemål, Uppdrag enligt överenskommelse mellan Konjunkturinstitutet och Långtidsutredningen 2023 (Fi2023/00304).

Regeringens skrivelse 2017/18:207, Ramverket för finanspolitiken.

SOU 2023:8, Långtidsutredningen 2023. Finanspolitisk konjunkturstabilisering.

SOU 2023:85, Finanspolitisk konjunkturstabilisering, huvudbetänkande till Långtidsutredningen 2023.

SOU 2023:86, Trends in GDP Growth and its Driving Factors, Borota Milicevic, T, bilaga 1 till Långtidsutredningen 2023.

SOU 2023:87, Drivkrafter bakom globala trender i den neutrala räntan, Lundvall, H, bilaga 2 till Långtidsutredningen 2023.

SOU 2023:88, Ränte-tillväxt-differensen – utveckling och drivkrafter, Mossfeldt, M, bilaga 3 till Långtidsutredningen 2023.

SOU 2023:89, Makrotillsynsregleringar och finansiell stabilitet, Englund, P, bilaga 4 till Långtidsutredningen 2023.

SOU 2023:90, Samspelet mellan finans- och penningpolitik i Sverige, Lyhagen, J och H Shahnazarian, bilaga 5 till Långtidsutredningen 2023.

SOU 2023:91, Penning- och finanspolitisk konjunkturstabilisering, Walentin, K, bilaga 6 till Långtidsutredningen 2023.

SOU 2023:92, Nytt ramverk för finanspolitiken, Calmfors, L, bilaga 7 till Långtidsutredningen 2023.

SOU 2023:93, Budgetprocessen i det finanspolitiska ramverket, Lindvall, J, bilaga 8 till Långtidsutredningen 2023.