När Sverige säljer ‒ produktivitet, jobb och handel efter utländska uppköp

Utländska företagsuppköp kan bidra till industriell förnyelse och högre produktivitet, men väcker också oro när geopolitiska spänningar gör investeringar till en säkerhetspolitisk fråga. I ett land som Sverige, där utlandsägda företag står för en betydande del av produktion, sysselsättning och export, blir avvägningen mellan ekonomiska vinster och riskhantering särskilt viktig. Denna artikel analyserar hur utländska uppköp påverkar jobb och produktivitet, och diskuterar vad resultaten innebär för utformningen av regelverk. Slutsatsen är att uppköp i genomsnitt ger tydliga produktivitetsvinster, medan effekterna på sysselsättningen är mindre – vilket talar för att politiken bör skydda det känsliga utan att i onödan bromsa värdeskapande investeringar.

Frågan om utländskt ägande och de ekonomiska effekterna av utländska företagsuppköp har blivit alltmer politiskt laddad. Å ena sidan talar mycket för att utländska företag kan ha en positiv effekt på industriell förnyelse och produktivitet, en fråga som kommit att diskuteras flitigt i samband med fallande tillväxt. Som en följd härav försöker regeringsföreträdare och myndigheter att övertyga utländska företag att etablera sig i Sverige. Å andra sidan har ökade geopolitiska spänningar lett till medvetenhet om utländska investeringars potentiella säkerhetspolitiska risker. Utländska uppköp i vissa branscher kan innebära risker för tillgång till samhällsviktig infrastruktur, överföring av känslig teknologi eller försämrad försörjningstrygghet. Detta har i sin tur lett till en ökad granskning och ökade hinder för dessa investeringar.

Flera länder har infört eller skärpt lagstiftning för att granska och i vissa fall blockera utländska investeringar i känsliga sektorer. I december 2023 införde Sverige en ny lag om utländska direktinvesteringar som ger Inspektionen för strategiska produkter (ISP) befogenhet att granska utländska uppköp inom skyddsvärd verksamhet. Under det första året med den nya lagen mottog ISP drygt 1 200 anmälningar, varav 24 ledde till fördjupad granskning och 11 godkändes utan villkor medan fyra godkändes med villkor.

Balansgången mellan det ekonomiskt önskvärda och det säkerhetspolitiskt riskabla är viktig i Sverige där utlandsägande är relativt stort och där utländska direktinvesteringar utgör en central del av den svenska ekonomins integration i den globala ekonomin. Utlandsägda företag står för en betydande del av landets produktion, sysselsättning och utrikeshandel. Ur ett ekonomiskt perspektiv kan utländska investeringar medföra betydande fördelar genom tillförsel av kapital, teknologi och kunskap över nationsgränser. Multinationella företag är ofta teknologiskt avancerade och framgångsrika med väl utvecklade affärsmodeller, något som kan överföras till uppköpta företag (Helpman m fl 2004; Dunning 2000). Utländska multinationella ägare kan ha tillgång till globala distributionsnätverk och värdekedjor som gör det möjligt för svenska företag att expandera sin verksamhet. Genom att integrera uppköpta företag i sina globala strukturer kan multinationella företag skapa stordriftsfördelar och effektivitetsvinster som är svårare att uppnå för fristående svenska företag. Tillgång till utländskt kapital och kompetens kan därmed i många fall vara avgörande för svenska företags möjligheter att växa och konkurrera på globala marknader.

Att utforma adekvata regelverk kring utländska direktinvesteringar kräver kunskap om deras ekonomiska såväl som säkerhetspolitiska effekter. I denna artikel analyserar vi de ekonomiska konsekvenserna med hjälp av detaljerade mikrodata från Statistikmyndigheten (SCB). Vi undersöker vilka företag som blir uppköpta av utländska ägare och hur företagen utvecklas efter uppköpet avseende produktivitet, sysselsättning och internationell handel.

Våra resultat visar sammantaget på positiva ekonomiska effekter av utländska företagsuppköp. Uppköpta företag ökar sin produktivitet påtagligt jämfört med liknande företag som förblir i svensk ägo. Även sysselsättningen växer efter uppköpet, vilket motsäger den vanliga oron för att utländska ägare rationaliserar bort jobb. Uppköpen leder också till ökad integration i internationell handel: både export- och importintensiteten stiger, och handeln med det nya moderbolagets hemland ökar markant. En dekomponeringsanalys visar dessutom att utlandsägda företag spelar en oproportionerligt stor roll för den svenska produktivitetsutvecklingen, trots att de utgör färre än tio procent av alla företag står de för ca 40 procent av den totala produktivitetstillväxten. Sammantaget talar resultaten för att utländska investeringar i genomsnitt är värdeskapande för svensk ekonomi.

1. Utlandsägda företag i Sverige: en översikt

Datamaterialet i vår analys omfattar samtliga företag i Sverige med i genomsnitt fem anställda under perioden 1997–2021. Vi identifierar utländska uppköp genom förändringar i ägarstrukturen och klassificerar företag som utlandsägda om det yttersta moderbolaget är registrerat utanför Sverige. Ett utländskt uppköp identifieras som en händelse där ett företag går från svenskägt till utlandsägt, enligt SCB:s definition (minst 50 procent av röstvärdet kontrolleras av en utländsk ägare).

Utlandsägda företag utgör en relativt liten andel av det totala antalet företag i Sverige men står för en betydligt större andel av sysselsättningen och den ekonomiska aktiviteten. Under perioden 1997–2021 som vi studerar har andelen utlandsägda företag ökat från strax under fem procent 1997 till drygt åtta procent 2021, samtidigt som andelen anställda ökade från drygt 15 procent till runt 27 procent. Förändringen har inte varit linjär över tid utan ökningen var särskilt stark fram till början av 2000-talet, varefter andelarna varit relativt oförändrade.

Antalet utländska företagsuppköp per år har varierat betydligt under den studerade perioden. Under åren kring millennieskiftet skedde mellan 700 och 1 000 uppköp per år, med en topp på drygt 1 000 uppköp år 2001. Denna period sammanföll med IT-boomen och en allmänt hög aktivitet på förvärvsmarknaderna globalt. Därefter minskade antalet och har under 2010-talet legat på mellan 200 och 500 uppköp per år. Denna utveckling speglar delvis konjunktursvängningar och förändringar på de internationella kapitalmarknaderna, men även strukturella förändringar i det globala investeringsmönstret. Finanskrisen 2008–09 innebar en tillfällig nedgång i förvärvsaktiviteten, men denna återhämtade sig relativt snabbt.

En viktig fråga är vilka typer av företag som blir föremål för utländska uppköp. I Heyman och Sjöholm (2025) jämför vi företagskarakteristika mellan utlandsägda och svenskägda företag, samt mellan företag som blir uppköpta och företag som förblir i svenskt ägande. Analysen visar på två centrala observationer. Den första gäller skillnader mellan utlandsägda och svenskägda företag. Utlandsägda företag är i genomsnitt betydligt större och har högre arbetsproduktivitet. De är mer kapitalintensiva, har högre andel högutbildade och högre genomsnittslöner. Den kanske tydligaste skillnaden rör internationalisering: utlandsägda företag har en betydligt högre handelsintensitet än svenskägda företag.

Den andra observationen gäller selektionen av företag som blir uppköpta. Det är inte slumpmässigt vilka företag som attraherar utländska köpare. Företag som blir uppköpta är i genomsnitt mer produktiva, mer kapitalintensiva och har högre exportintensitet än jämförbara företag som inte blir uppköpta. De är också större och har fler anställda.

Detta selektionsmönster är konsistent med teorier om att utländska investerare söker efter företag med särskilda kvaliteter eller tillgångar som kan integreras i globala värdekedjor. Företag med etablerad exportverksamhet har redan visat förmåga att konkurrera på internationella marknader och kan vara enklare att integrera i multinationella företagsstrukturer. Produktiva företag med väl fungerande processer och kompetent personal utgör attraktiva förvärvsmål eftersom de kan tillföra värde till köparens befintliga verksamhet.

Den geografiska fördelningen av utländska uppköp är koncentrerad till storstadsregionerna, särskilt Stockholm, Västra Götaland och Skåne. Tillsammans svarar dessa tre regioner för omkring två tredjedelar av alla utländska uppköp under perioden. Detta speglar den allmänna koncentrationen av näringslivsaktivitet till dessa regioner, men även det faktum att storstadsregionerna har en högre andel kunskapsintensiva företag som är attraktiva för utländska investerare.

Ursprungsländerna för utländska uppköp domineras av våra närmaste handelspartners. De nordiska grannländerna står för en betydande andel, vilket speglar den täta ekonomiska integrationen i Norden och de kulturella och institutionella likheterna som underlättar gränsöverskridande investeringar. Uppköp från länder utanför OECD-området utgör en relativt liten andel av det totala antalet uppköp (se Heyman och Sjöholm (2025) för en detaljerad fördelning per ursprungsland).

2. Effekter av utländska uppköp på produktivitet och sysselsättning

Den empiriska forskningen om effekter av utländska företagsuppköp har vuxit betydligt under de senaste decennierna. Ett konsistent resultat från studier i olika länder är att utländska investerare tenderar att köpa upp företag som redan före uppköpet är annorlunda än genomsnittsföretaget. Detta gör det metodologiskt utmanande att skilja mellan selektionseffekter och genuina kausala effekter av uppköpet. Om man inte kontrollerar för dessa skillnader riskerar man att tillskriva uppköpet effekter som i själva verket beror på att det var ett bättre företag som blev uppköpt.

I vår analys undersöker vi effekten av utländska uppköp genom att jämföra uppköpta företag med en kontrollgrupp av matchade svenskägda företag som inte blivit uppköpta.1 Vår ekonometriska ansats benämns som stegvis skillnad-i-skillnader (d-i-d). Metoden kombinerar matchning av företag med d-i-d. Med d-i-d jämför man uppköpta företag med kontrollföretag före och efter uppköpet. Ansatsen möjliggör skattning av kausala effekter genom att jämföra förändringar i uppköpta företag med en utvald kontrollgrupp över tid. Denna metod lämpar sig särskilt väl i vårt fall eftersom företagen blir uppköpta vid olika tidpunkter (stegvis).

I den empiriska analysen fokuserar vi på att skatta dynamiska effekter över tiden. Vi undersöker hur olika utfallsvariabler utvecklas under fyra år före uppköpet till nio år efter uppköpet. Detta gör det möjligt att studera både omedelbara effekter och mer långsiktiga anpassningsprocesser.

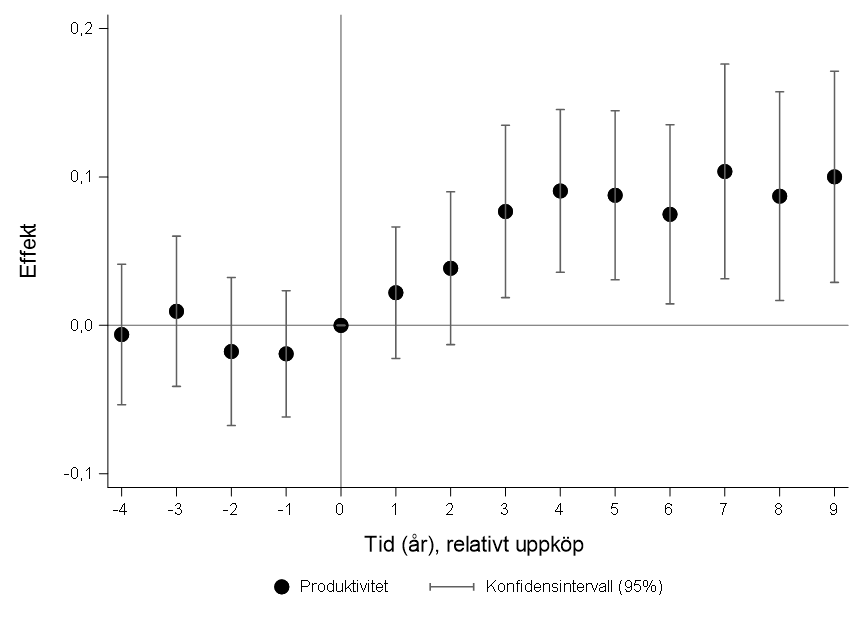

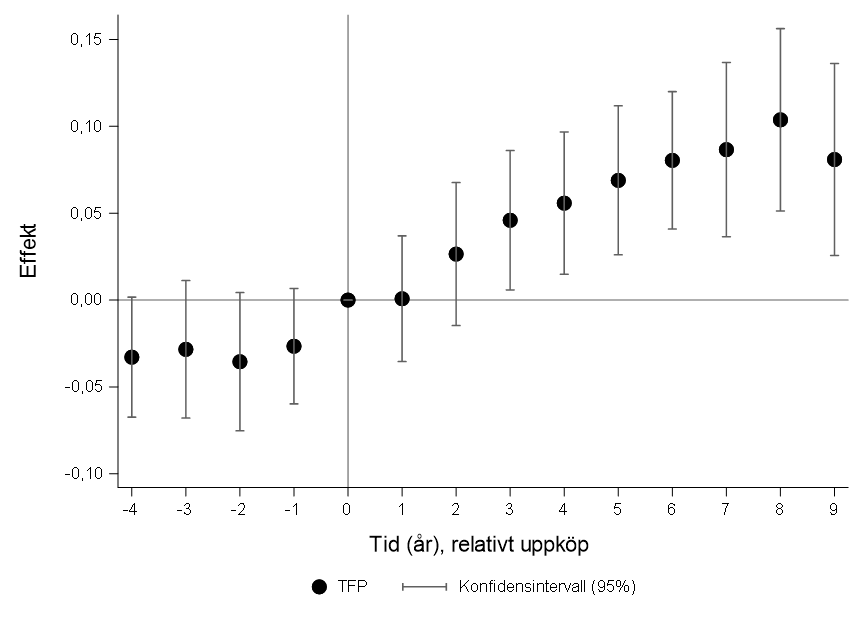

Våra resultat visar att utländska uppköp har betydande positiva effekter på företagens produktivitet. Figur 1 visar den skattade effekten av utländska uppköp på arbetsproduktivitet (förädlingsvärde per anställd) och total faktorproduktivitet (TFP). Varje punkt i figuren representerar den skattade genomsnittliga skillnaden i produktivitet mellan uppköpta företag och kontrollgruppen för ett givet år relativt uppköpsåret. De vertikala linjerna anger 95-procentiga konfidensintervall som illustrerar den statistiska osäkerheten i skattningarna. Om konfidensintervallet inte korsar nollinjen, är skild från noll, är den skattade effekten statistiskt signifikant.

I figuren ser vi att den skattade skillnaden mellan uppköpta företag och kontrollgruppen ligger nära noll och är statistiskt insignifikant åren innan uppköpet sker. Det innebär att det inte föreligger någon skillnad mellan de två grupperna innan själva uppköpet. Detta är betryggande och betecknas som att de två grupperna uppvisar parallella trender, ett nödvändigt villkor för att man ska kunna dra kausala slutsatser om vad som sker efter uppköpet.

Efter uppköpet ökar produktiviteten i uppköpta företag jämfört med produktiviteten i kontrollgruppen, vilket visas av de positiva punktestimaten. Från år tre är effekten statistiskt signifikant. Effekten tycks stabilisera sig kring sju–tio procent. Med andra ord tycks det som att utländska uppköp på sikt leder till en produktivitetshöjning på upp till tio procent. Effekterna på TFP uppvisar ett liknande mönster.

Att inte bara arbetskraftsproduktivitet utan även TFP ökar efter uppköpet tyder på en förbättrad effektivitet givet insatsfaktorer, inte bara på att företaget använder mer kapital eller ändrar sin arbetskraftssammansättning. Vi finner dessutom att kapitalintensiteten i de uppköpta företagen inte förändras nämnvärt, vilket stärker tolkningen att en stor del av produktivitetsökningen handlar om effektivare användning av resurser snarare än enbart mer kapital per anställd.

Det är värt att notera att produktivitetseffekterna inte uppstår omedelbart utan byggs upp gradvis under de första åren efter uppköpet. Detta är konsistent med teorier om att utländska ägare tillför kunskap och resurser som tar tid att implementera och integrera i det uppköpta företagets verksamhet. Det kan handla om ny teknologi, förbättrade produktionsprocesser, tillgång till internationella nätverk eller förändringar i företagets organisation och ledning.2

Figur 1. Effekten av utländska uppköp på (a) arbetsproduktivitet och (b) TFP

(a)

(b)

Anm: Figuren visar den genomsnittliga effekten av utländska företagsuppköp på svenska företags produktivitet. Varje punkt i figuren representerar den skattade genomsnittliga skillnaden i produktivitet mellan uppköpta företag och kontrollgruppen (matchade företag som ej blivit uppköpta) för ett givet år relativt uppköpsåret (år 0). De vertikala linjerna kring varje punkt anger 95-procentiga konfidensintervall, som illustrerar den statistiska osäkerheten i skattningarna. Om konfidensintervallet inte korsar den horisontella nollinjen är den skattade effekten statistiskt signifikant skild från noll.

Källa: SCB:s mikrodata. Egna beräkningar från Heyman och Sjöholm (2025).

Effekterna på produktivitet varierar beroende på köparens ursprungsland. Uppköp från USA och EU-länder är förknippade med tydligt positiva effekter på produktivitet. Produktivitetseffekterna är något starkare för amerikanska uppköp, vilket kan spegla att amerikanska multinationella företag i genomsnitt har mer utvecklade managementpraktiker och högre produktivitet än europeiska företag (Heyman m fl 2019).

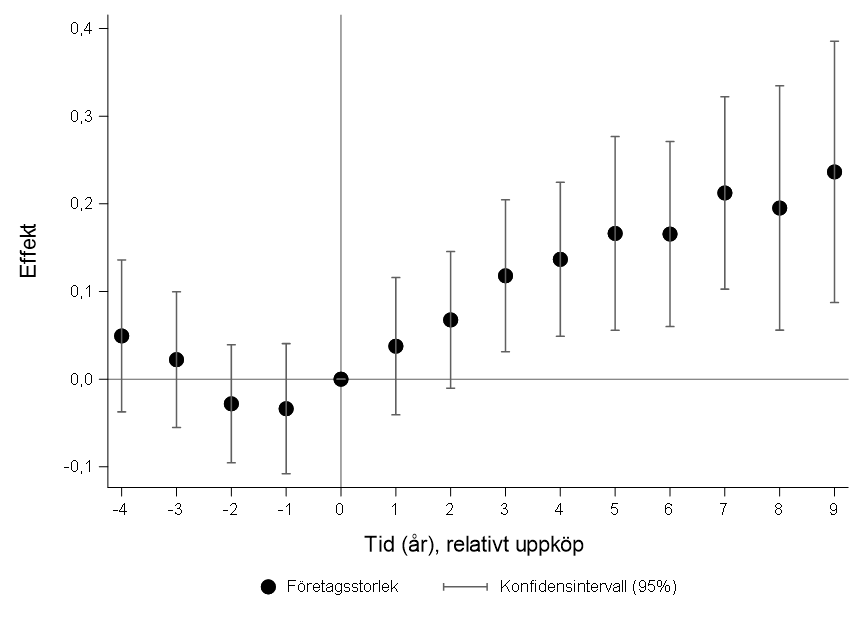

Den positiva produktivitetseffekten kan ha olika orsaker. Arbetsproduktiviteten mäts som förädlingsvärdet per anställd och kommer att öka om förädlingsvärdet stiger snabbare än sysselsättningen. En möjlig orsak är att arbetsstyrkan minskar mer än produktionen. Men detta är inte fallet. Tvärtom ökar antalet anställda efter ett företagsuppköp vilket ses i figur 2 som visar effekten av utländska uppköp på antal anställda. Ökningen är substantiell. Efter sex år är det ungefär 15 procent fler som jobbar i ett uppköpt företag än i kontrollgruppen och efter nio år är det drygt 20 procent. Detta är en viktig effekt som tål att understrykas. Utländska uppköp möts frekvent av en oro för att jobb ska försvinna genom rationaliseringar. Den generella bilden är i stället att företag expanderar sin arbetsstyrka efter uppköpet, kanske som en följd av att den ökade produktiviteten som noterades ovan gör företaget mer konkurrenskraftigt. Den positiva effekten på sysselsättning bekräftar resultaten i ett antal tidigare studier (se Heyman och Sjöholm (2025) för en genomgång av tidigare forskning).

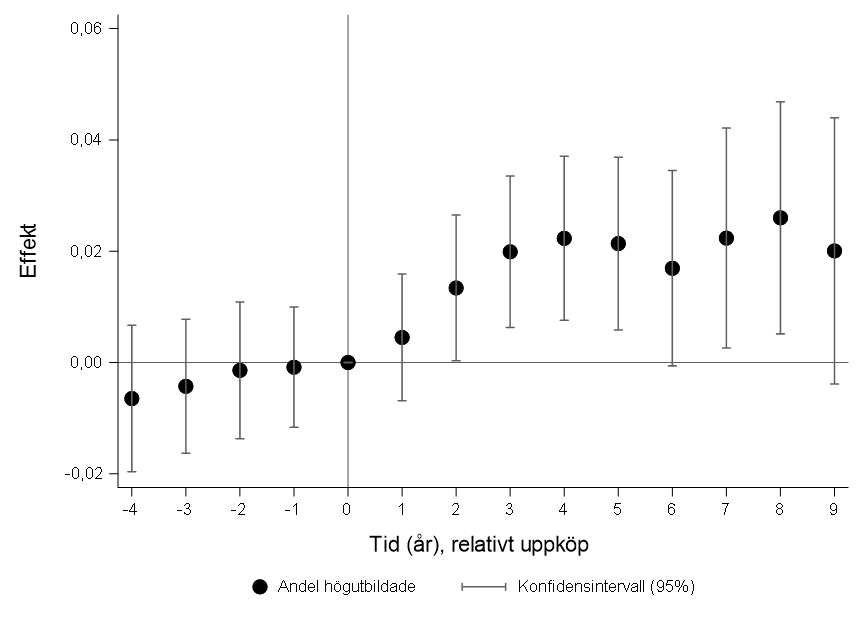

Figur 2. Effekten av utländska uppköp på (a) antal anställda och (b) andel högutbildad arbetskraft

(a)

(b)

Anm: Figuren visar den genomsnittliga effekten av utländska företagsuppköp på svenska företags sysselsättning. Se nottext till figur 1 för detaljer.

Källa: SCB:s mikrodata. Egna beräkningar från Heyman och Sjöholm (2025).

En ytterligare förklaring till den ökade produktiviteten är att arbetskraftens sammansättning ändras mot högre kompetens. Figur 2 visar även hur uppköp påverkar andelen högutbildad arbetskraft, definierad som andelen med eftergymnasial utbildning. De skattade årsvisa estimaten efter uppköpet är i huvudsak statistiskt signifikanta. Figuren visar att andelen högutbildade ökar kontinuerligt fram till några år efter uppköpet. Den skattade koefficienten innebär att andelen av arbetskraften med eftergymnasial utbildning har gått upp med runt två procentenheter.

Resultatet för andelen högutbildade är förenligt med att uppköp ofta innebär ett skifte mot mer kvalificerade arbetsuppgifter, exempelvis mer avancerad produktion, mer komplex försäljning och marknadsbearbetning eller nya funktioner kopplade till koncernintegration. Det är också intressant att andelen högutbildade ökar samtidigt som sysselsättningen ökar. Det tyder på att effekten inte primärt handlar om att ”banta” bort lågkvalificerade jobb, utan om en mer generell uppgradering av verksamheten. Samtidigt kan detta innebära omställningsutmaningar i företag och regioner där kompetensförsörjningen är ansträngd.

3. Effekter på internationell handel

Sverige är en liten öppen ekonomi där internationell handel och integration i globala värdekedjor spelar en central roll för ekonomisk tillväxt och välstånd. En viktig kanal genom vilken utländska uppköp kan påverka företagens verksamhet är just integrationen i internationella värdekedjor. Utländska ägare har ofta tillgång till globala distributions- och leverantörsnätverk som kan öppna nya möjligheter för de uppköpta företagen. Multinationella företag organiserar i allt högre grad sin verksamhet som globala värdekedjor där olika delar av produktionen sker i olika länder beroende på komparativa fördelar (Baldwin och Venables 2013). Integration i sådana strukturer kan ge uppköpta företag tillgång till nya marknader, leverantörer och teknologi. Multinationella företag exporterar mer av sin produktion och importerar fler insatsvaror än lokala företag (Bernard m fl 2018).

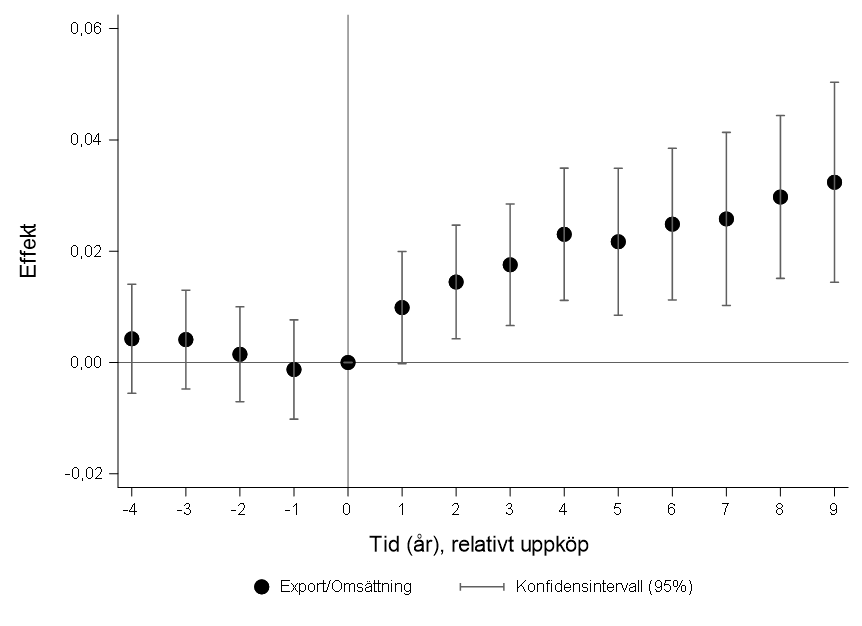

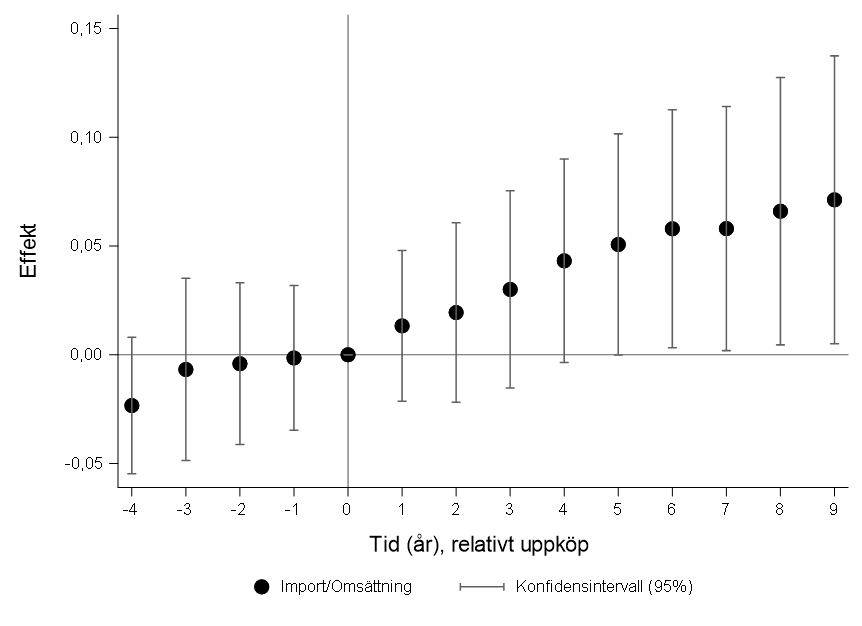

Figur 3 visar effekterna av utländska uppköp på företagens export- och importintensitet. Resultaten visar tydliga positiva effekter på både export och import. Exportintensiteten, mätt som export per anställd, ökar markant efter uppköpet med statistiskt signifikanta effekter fr o m det tredje året. Effekten växer också något över tiden.

Figur 3. Effekten av utländska uppköp på (a) export- och (b) importintensitet

(a)

(b)

Anm: Figuren visar den genomsnittliga effekten av utländska företagsuppköp på svenska företags export- och importintensitet. Se nottext till figur 1 för detaljer.

Källa: SCB:s mikrodata. Egna beräkningar från Heyman och Sjöholm (2025).

Även importintensiteten ökar betydligt, vilket indikerar att de uppköpta företagen i högre grad integreras i globala leverantörskedjor. Den ökade importen kan spegla att företagen efter uppköpet i högre grad köper insatsvaror och komponenter från den nya ägarens befintliga leverantörsnätverk, eller att de får tillgång till förmånligare inköpsvillkor genom sin koppling till en större koncern. Dessa resultat är konsistenta med teorier om att utländska direktinvesteringar främjar internationell handel genom att knyta samman företag i olika länder i gemensamma värdekedjor.

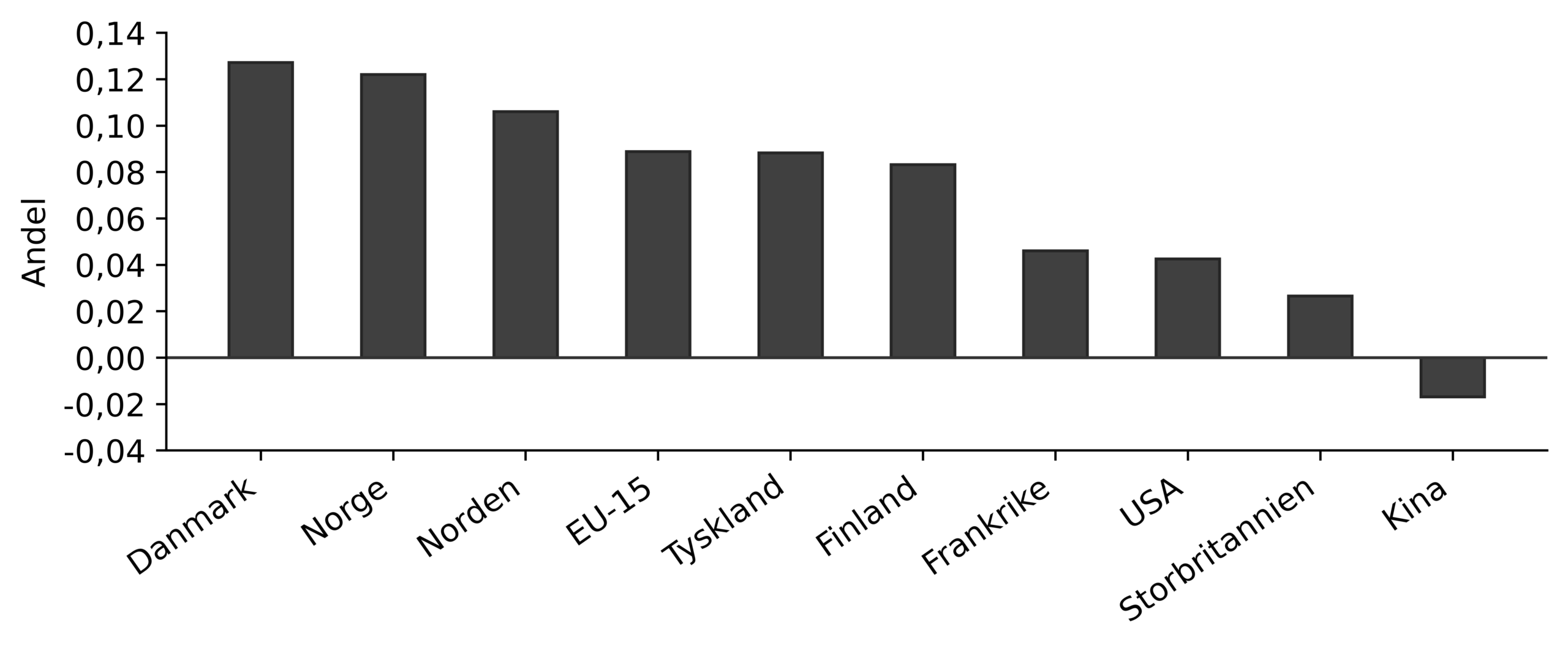

Ett särskilt intressant mönster framträder när vi studerar handeln med ägarens hemland. Figur 4 visar att andelen av exporten som går till ägarens hemland ökar markant efter uppköpet. För företag som exempelvis köps av danska eller norska ägare ökar andelen av exporten som går till Danmark och Norge med runt tolv procentenheter. Detta tyder på att en viktig mekanism bakom de ökade handelsflödena är att det uppköpta företaget blir en leverantör till den utländska ägarens verksamhet eller till andra företag i ägarens nätverk.

Figur 4. Effekten av utländska uppköp på exportandelen till ägarens hemland

Anm: Figuren visar förändringar av exportandelen till uppköpsägarens hemland.

Källa: SCB:s mikrodata. Egna beräkningar från Heyman och Sjöholm (2025).

Denna typ av vertikal integration är en central del av hur multinationella företag organiserar sina globala värdekedjor. Genom att integrera svenska företag som leverantörer eller underleverantörer kan utländska koncerner dra nytta av specifik kompetens och kapacitet som finns i Sverige. För de uppköpta företagen innebär detta tillgång till nya marknader och ofta mer stabila kundrelationer inom koncernen.

4. Utländska företags betydelse för total svensk produktivitetstillväxt och sysselsättning

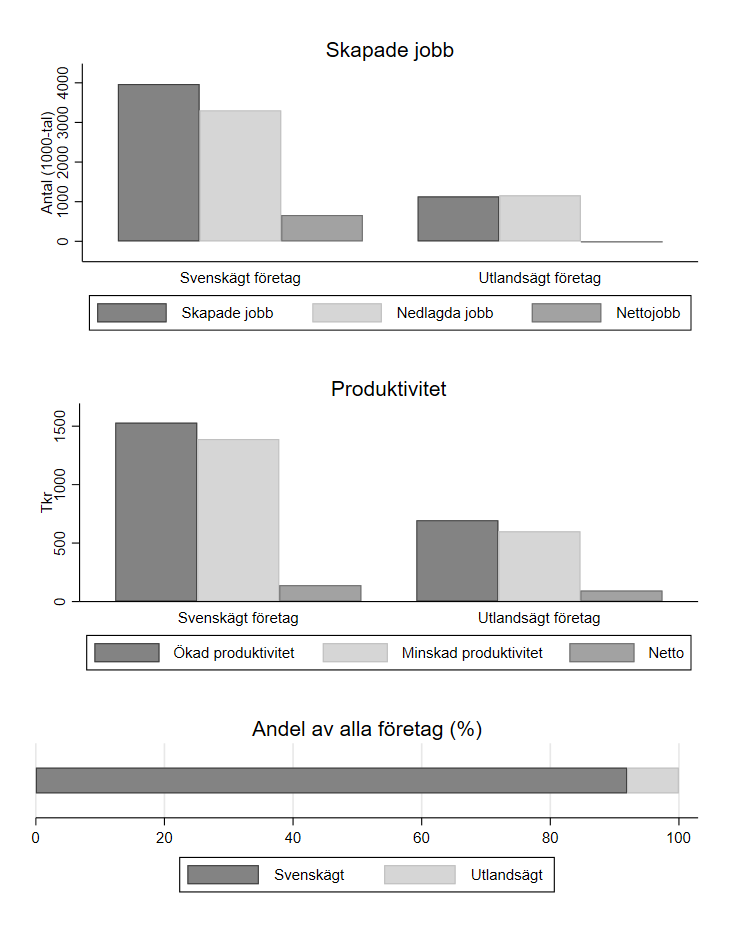

För att bättre förstå utländska företags betydelse för den svenska ekonomin genomför vi en dekomponeringsanalys som undersöker hur sysselsättnings- och produktivitetsdynamiken skiljer sig mellan svenskägda och utlandsägda företag. Jobbdynamiken analyseras med hjälp av en metod utvecklad av Davis m fl (1998). För produktivitetsdynamiken utgår vi från en metod utvecklad i Heyman m fl (2018).3 Vi beräknar först ett mått på hur mycket förädlingsvärde per anställd som skapats genom att nya företag etablerar sig eller att befintliga företag ökar sin produktivitet (Value Creation). Därefter beräknas ett mått på hur mycket förädlingsvärde per anställd som förstörts eller försvunnit genom att befintliga företag minskat sin produktivitet eller att förädlingsvärde försvunnit genom utträde (Value Destruction). Slutligen beräknas nettoförändringen av förädlingsvärde per anställd som skillnaden mellan skapat och förstört förädlingsvärde.

Figur 5 delar upp utvecklingen mellan svenskägda och utlandsägda företag. I den övre panelen, som visar jobbdynamiken, ser vi att huvuddelen av alla nettojobb som tillkommit under perioden har skapats i inhemskt ägda företag. Även om nettosysselsättningsutvecklingen är liten för utlandsägda företag så är bruttoflödena relativt stora, dvs i utlandsägda företag har ett stort antal jobb såväl skapats som förlorats.

Undersöker vi produktivitetsutvecklingen finner vi intressanta skillnader jämfört med jobbskapandet. Bruttoflödena är större i svenskägda än i utlandsägda företag, men figuren visar på förhållandevis små skillnader i nettoproduktivitetsökning. Trots att andelen utlandsägda företag med åtminstone fem anställda enbart motsvarar ungefär åtta procent av alla företag så är dess andel av produktivitetsskapandet runt 40 procent.

Figur 5. Sysselsättnings- och produktivitetsdynamiken uppdelad på svenskägda och utlandsägda företag

Anm: Figuren visar utvecklingen 1997–2021 av jobbdynamiken samt motsvarande produktivitetsdynamik, uppdelat på svenskägda och utlandsägda företag.

Källa: SCB:s mikrodata. Egna beräkningar från Heyman och Sjöholm (2025).

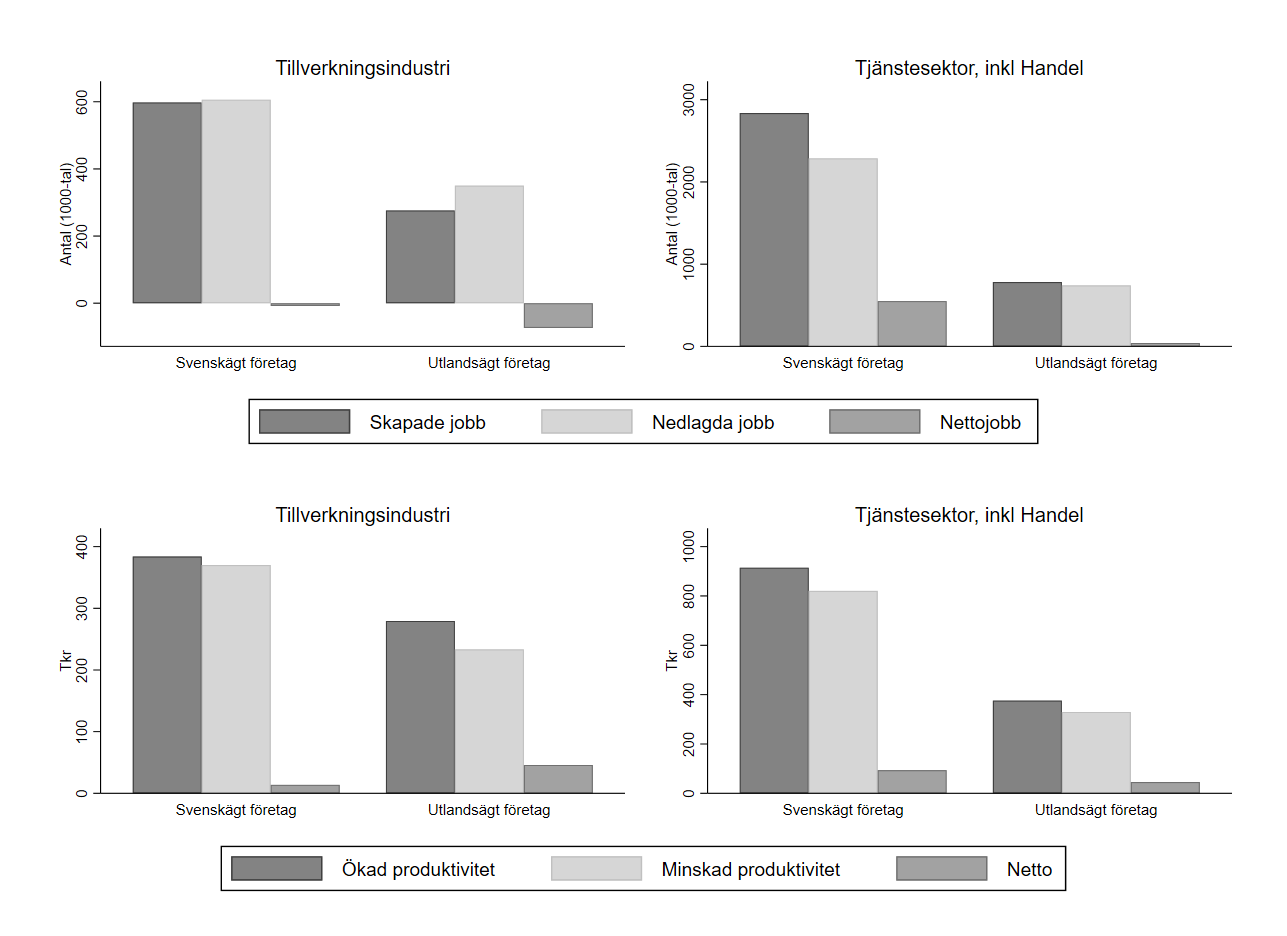

För att närmare undersöka branschskillnader visar vi i figur 6 resultaten för tillverkningsindustrin och tjänstesektorn. Från den övre panelen, som visar sysselsättningsutvecklingen, ser vi att flest nettojobb har skapats i inhemska företag i tjänstesektorn. Den sämsta utvecklingen av nettojobb har skett i utlandsägda tillverkningsföretag.

Övergår vi till produktivitet, är det tydligt att utlandsägda företags positiva bidrag härrör från tillverkningsindustrin. Utlandsägda företag står för den största nettoökningen av produktiviteten i tillverkningsindustrin. Resultaten i detta avsnitt belyser att utlandsägda företag spelar en central roll i att driva Sveriges produktivitetsutveckling, särskilt inom tillverkningsindustrin. Däremot är det inhemska företag som står för sysselsättningsökningen i svensk ekonomi.

Figur 6. Sysselsättnings- och produktivitetsdynamiken uppdelad på sektor och ägande

Anm: Figuren visar utvecklingen 1997–2021 av sysselsättnings- och produktivitetsdynamiken uppdelat på tillverkningsindustrin och tjänstesektorn samt svenskägda och utlandsägda företag.

Källa: SCB:s mikrodata. Egna beräkningar från Heyman och Sjöholm (2025).

5. Policydiskussion och slutsatser

Den svenska debatten om utländska investeringar har under senare år präglats av ökad oro för säkerhetsrisker, inte minst mot bakgrund av Rysslands invasion av Ukraina och ökade geopolitiska spänningar globalt. Denna oro har resulterat i ny lagstiftning och skärpta granskningsmekanismer. Det är mot denna bakgrund viktigt att grunda den fortsatta politikutformningen på empirisk kunskap om de faktiska effekterna av utländska investeringar.

Våra empiriska resultat ger sammantaget en positiv bild av utländska företagsuppköps effekter på den svenska ekonomin. Uppköp är förknippade med ökad produktivitet, högre sysselsättning, mer högutbildad arbetskraft och ökad integration i internationell handel. De positiva effekterna dominerar för uppköp från USA och EU-länder.

Givet den positiva effekten av utländska företag på svensk ekonomi kan man fråga sig hur Sverige bäst attraherar utländska företag. Ett första steg är att ta bort hinder för dessa företag. Byråkrati och olika former av lagstiftning kan vara stora hinder (De la Medina Soto och Ghossein 2013). Exempel på inträdesbarriärer inkluderar restriktioner för utländsk personal, diskriminerande licenskrav, krav på godkännande från flera statliga myndigheter och krav på att tillhandahålla detaljerad information om verksamhetens olika aspekter (Världsbanken 2017). De tillvägagångssätt och ansträngningar som krävs för att etablera en verksamhet varierar avsevärt mellan olika länder och restriktioner har en negativ påverkan på inflödet av utländska direktinvesteringar och på utländska företagsuppköp (Frattaroli 2020; Eichenauer och Wang 2024).

Sverige har relativt höga hinder för utländska företag (Heyman och Sjöholm 2025). Sverige har exempelvis en mer restriktiv politik för utländska direktinvesteringar än vad som är fallet i de flesta andra EU-länder. En översyn av dessa hinder vore välkommet, inte minst en ökad förståelse för varför andra EU-länder har mindre regleringar än Sverige och om det är berättigat med relativt omfattande svenska regleringar.

Svenska regleringar finns i hög grad i industrier som är undantagna från de krav som ställs i EU. Att inkludera dessa industrier i den inre marknaden vore välkommet av olika anledningar, där en är att det då sannolikt leder till färre regleringar av utländska investeringar och därigenom fler investeringar.

Sverige har ökat granskningen av utländska investeringar ytterligare under de senaste åren. Anledningen är säkerhetspolitisk och det är framför allt investeringar från auktoritära länder, inte minst Kina, som är kontroversiella. Att kombinera en önskan om betydande investeringar med en rigorös granskning kan vara utmanande.

Investeringar som kan vara känsliga ur ett säkerhetsperspektiv är sällsynta (Heyman och Sjöholm 2025). Detta var fallet även innan Sverige införde ökad granskning av utländska uppköp så det beror troligen inte på en effekt av regelförändringar. Kinesiskt ägda företag i Sverige uppgår till runt hundra i vårt omfattande datamaterial. Det finns dock brister i data som gör att det verkliga antalet kan vara högre. Vidare är de flesta kinesiskt ägda svenska företagen verksamma i vad som tycks vara okontroversiella sektorer. Mycket få företag är verksamma i vad som kan betecknas som känsliga branscher. Detta korresponderar även med att Inspektionen för strategiska produkter (ISP) under sitt första dryga år som granskare av investeringar inte stoppat något utländskt förvärv av svenska företag och endast, indirekt, en nyinvestering.

Ett omfattande granskningsförfarande medför samhällsekonomiska kostnader. En kostnad är själva granskandet, dels för ISP, dels för exempelvis kommuner, regioner, Försvarsmakten, Kommerskollegium, MSB och Säkerhetspolisen som ska vara behjälpliga i granskningen (SOU 2021:87).

En annan kostnad är den administrativa börda som lagstiftningen innebär för svenska företag, eftersom även investeringar från dessa ska anmälas till ISP. Att sammanställa information, rapportera och vänta på ISP:s beslut bidrar till den regelkostnad som alltmer diskuteras inom EU som ett hinder för företags konkurrenskraft.

Den kanske allvarligaste kostnaden är om mängden investeringar går ner, inte minst givet de positiva effekter som denna artikel visar på. Det nya regelverket som innebär att alla uppköp, inklusive uppköp av svenska företag av andra svenska ägare, ska anmälas och ibland granskas kan komma att leda till ökade transaktionskostnader och möjligen färre uppköp. Man kan inte utesluta att detta leder till kostnader i termer av minskad dynamik och strukturomvandling (Budak 2025).

Det bör utvärderas om en så stor andel av alla investeringar ska behöva anmälas. Eftersom utländska intressen kan stå bakom investeringar som genomförs av exempelvis svenska företag är det svårt att släppa på kravet att anmäla även svenska investeringar. Däremot kan man utreda om det inte vore bättre att snävare definiera vilka investeringar, exempelvis i färre branscher, som ska anmälas och därefter granskas. I dag är företag skyldiga att anmäla investeringar i ett brett spektrum av branscher. Slutligen är det som tidigare nämnts värt att fundera på om denna typ av granskning fångar upp allvarligare slag av utländska uppköp, exempelvis i syfte att tillgodogöra sig känslig teknologi med militära kopplingar. Man kan tänka sig att sådana förvärv sker genom bulvanupplägg som ISP får svårt att upptäcka, vilket stöds av att inga uppköp stoppas. Eventuellt är det rimligare att låta en myndighet som Säpo, med sin särskilda kompetens, ha huvudansvaret för att känsliga uppköp stoppas.

Avslutningsvis vill vi betona att den ekonomiska analysen endast utgör en del av underlaget för politik på detta område. Säkerhetspolitiska överväganden och frågor om strategiskt oberoende måste vägas in på sätt som inte fullt ut kan fångas i en ekonomisk effektanalys. De geopolitiska spänningarna i världen har ökat och det är rimligt att länder ser över sitt beroende av potentiellt fientliga stater för kritiska resurser och teknologier. Samtidigt måste dessa risker vägas mot de betydande ekonomiska vinsterna av utländska investeringar.

1 Se Heyman och Sjöholm (2025) för mer information om den ekonometriska ansatsen.

2 Produktivitetsresultaten är i linje med tidigare studier på svenska data, se Bandick (2011), Heyman m fl (2019), Eliasson m fl (2020) och Kommerskollegium (2023).

Baldwin, R och A J Venables (2013), ”Spiders and Snakes: Offshoring and Agglomeration in the Global Economy”, Journal of International Economics, vol 90, s 245–254.

Bandick, R (2011), ”Foreign Acquisition, Wages and Productivity”, The World Economy, vol 34, s 931–951.

Bernard, A B, J Bradford Jensen, S J Redding och P K Schott (2018), ”Global Firms”, Journal of Economic Literature, vol 56, s 565–619.

Budak, S (2025), ”Lagen hindrar investeringar och företagstransaktioner”, Dagens Industri, Debatt, 9 juni 2025.

Davis, S J, J C Haltiwanger och S Schuh (1998), Job Creation and Destruction, MIT Press, Cambridge MA.

De la Medina Soto, C och T M Ghossein (2013), ”Starting a Foreign Investment across Sectors”, Policy Research Working Paper 6707, World Bank, Washington DC.

Dunning, J H (2000), ”The Eclectic Paradigm as an Envelope for Economic and Business Theories of MNE Activity”, International Business Review, vol 9, s 163–190.

Eichenauer, V Z och F Wang (2024), ”Mild Deglobalization: Foreign Investment Screening and Cross-border Investment”, Kiel Working Paper 2265.

Eliasson, K, P Hansson och M Lindvert (2020), ”Foreign Acquisitions – A Shortcut to Higher Productivity and Expansion in Smaller Firms?”, Working Papers 2020:4, Örebro universitet.

Frattaroli, M (2020), ”Does Protectionist Anti-takeover Legislation Lead to Managerial Entrenchment? ”, Journal of Financial Economics, vol 136, s 106–136.

Helpman, E, M Melitz och S Yeaple (2004), ”Exports versus FDI with Heterogeneous Firms”, American Economic Review, vol 94, s 300–316.

Heyman, F, P-J Norbäck och R Hammarberg (2019), ”Foreign Direct Investment, Source Country Heterogeneity and Management Practices”, Economica, vol 86, s 362–391.

Heyman, F, P-J Norbäck och L Persson (2018), ”Who Creates Jobs and Who Creates Productivity? Small versus Large versus Young versus Old”, Economics Letters, vol 164, s 50–57.

Heyman, F, P-J Norbäck och L Persson (2021), ”Ekonomiska krisers dynamik – en ESO-rapport om företagsomställning och strukturomvandling”, ESO-rapport 2021:6, Stockholm.

Heyman, F och F Sjöholm (2025), ”När Sverige säljer – en ESO-rapport om ekonomiska effekter av utländska företagsuppköp”, ESO-rapport 2025:5, Stockholm.

Kommerskollegium (2023), ”Productivity Effects of Foreign Acquisitions in Sweden: A Sectoral Analysis”, rapport, Kommerskollegium, Stockholm.

SOU 2021:87, Granskning av utländska direktinvesteringar.

Världsbanken (2017), ”Investment Policy and Promotion Diagnostics and Tools”, World Bank Group, Washington DC.